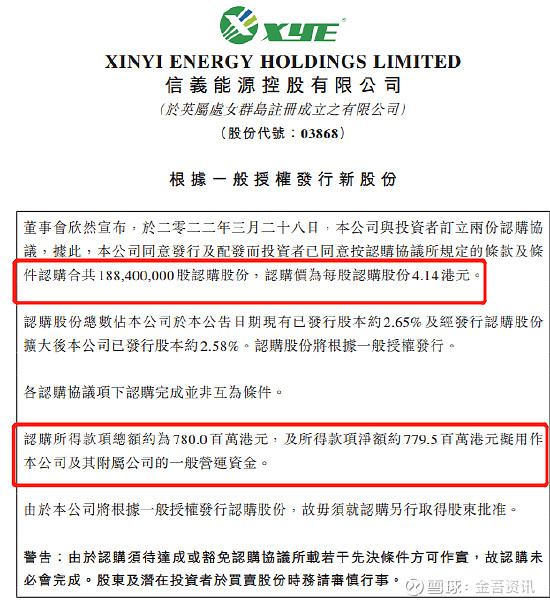

3月28日,信义能源(03868)发布公告称,公司拟配售1.88亿股股份。本次筹资认购价4.14港元,较最新收市价折让8%,筹资总额7.8亿港元。

根据公告,高瓴认购1.13亿股,涉资4.68亿港元。中金公司全资公司认购7536万股,涉资3.12亿港元。认购完成后,高瓴持股信义能源1.49%,中金公司持股1.03%。

消息发布后,信义能源股价逐渐企稳,并于3月30日录得半年来新高。

对于本次配股,业内人士指出,信义能源是由其母企信义光能将光伏电站业务分拆而来,本次筹资用于公司及其附属公司的一般营运资金。值得注意的是,近年来公司致力于收购平价上网或竞价上网的太阳能发电场项目,筹资或为收购调配资金。

那么,也许有人要问,信义能源为何要选择此时配股筹资,这与其母企又有何关联性呢?

地缘风险助推产能扩充

有目共睹,由于俄乌冲突升级给全球能源市场带来冲击,近日来国际原油、天然气价格进一步攀升。

3月7日,在国新办新闻发布会上,国家发展改革委副主任连维良回应记者关于俄乌局势不断升级,国际油气价格进一步攀升,中国保证能源供应的问题。

如何保障能源安全稳定供应,具体说就是“三个着力、一个守好”,着力增加产能,着力加强储备,着力保供稳价,坚决守好民生用能底线。这些措施的核心是两个字,一个“增”、一个“稳”。“增”就是增产能、增产量、增储备、增供应,“稳”就是稳进口、稳价格、稳预期。

受此消息影响,近期港股光伏太阳能股纷纷走强。值得注意的是,在一众光伏股份中,信义光能更是获得了贝莱德的青睐。

据香港联交所最新资料显示,3月18日,贝莱德增持信义光能(00968)337.6万股,每股作价14.1244港元,总金额约为4768.40万港元。增持后最新持股数目约为4.47亿股,最新持股比例为5.03%。

业绩增速放缓

公开资料显示,信义光能专业从事太阳能光伏玻璃的研发、制造、销售和售后服务,为全球主要的国内外太阳能组件厂商提供太阳能光伏玻璃产品。

目前公司已拥有总计日熔化量13800吨的太阳能光伏玻璃生产线,占有全球超30% 的市场份额。主要产品涵盖太阳能光伏玻璃、背板玻璃。值得注意的是,公司也是国内光伏玻璃行业首家通过中国建材中心能源管理体系认证的企业。

财报数据显示,截至2021年12月31日止年度,信义光能收入160.65亿港元,同比增长30.4%;毛利同比增长14.7%至75.49亿港元;股东应占溢利49.24亿港元,同比增长8%。

公司收入主要来自两大核心业务分部,即太阳能玻璃销售及太阳能发电场业务。其中,太阳能玻璃销售收益按年增加30.3%至130.19亿元。主要由于销量增加、更多薄片玻璃销售及人民币及马来西亚令吉兑港元升值,完全抵消了平均售价下降的影响。而且,受不断增长的国内外市场需求的带动,太阳能玻璃总销量(按吨计)按年增长30.9%。此外,太阳能发电场分部的收益同比增加28%至29.74亿港元。该增加主要是由于2020年的新增产能带来的第一个全年贡献、2021年新并网的太阳能发电场项目产生的发电及人民币兑港元升值所致。

公司表示,太阳能玻璃销售及太阳能发电场业务营收稳步增长,主要是受益于太阳能玻璃产能的提升带动销售规模扩大以及太阳能电站发电量提升所致。

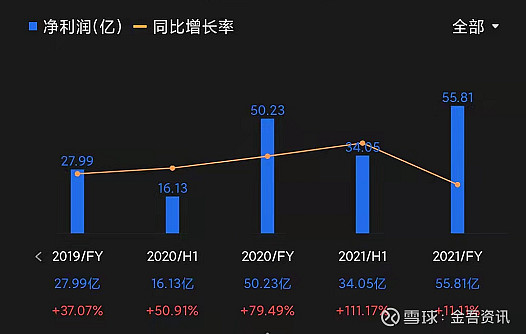

不过,如果单独看一个财年的财务表现可能看不出该公司实际发展状况,我们不妨回顾下信义光能最近3年的财务表现。

(数据来自富途)

从上述图表中可以看出,尽管从2019财年至2021财年上半年信义光能净利润均实现稳步增长,但增长率在2021财年下半年出现明显放缓。

据机构分析,信义光能业绩增速放缓主要出于以下几点原因:

首先,2021年装机量低于预期。数据显示,2021年11月,国内光伏新增装机5.70GW,同比增长41.79%。1-11月,全国累计新增光伏装机34.83GW,同比增长34.48%。全年装机完成此前协会预期的55-65GW难度较大。

其次,光伏玻璃价格大幅下降。公开资料显示,亚玛顿是国内最早进入光伏镀膜玻璃领域的企业,公司主营产品为太阳能玻璃、超薄双玻组件、光伏电站业务、电子玻璃及显示器系列产品。3月29日晚间,亚玛顿(002623)发布了2021年年报,公司实现营业收入20.32亿元,同比增长12.71%,但归母净利润5399.90万元,同比下降60.80%。

究其原因,国内大宗物料价格上涨明显,光伏产业硅料价格节节攀升,组件企业的生产成本和终端电站的投资成本增加,市场驱动力有所减弱。

“信义系”的集团优势

谈到信义光能就不能不提及李贤义的李氏家族。公开资料显示,这位“信义系”的当家人,手握四家香港上市公司,其中三家都和光伏、新能源赛道相关。

具体来看,2005年,主业“信义玻璃”在香港上市;2013 年,做光伏玻璃的子公司拆分为“信义光能”独立上市;发现电站业务不错后,李氏家族又从信义光能中拆出运营商业务,以“信义能源”为名上市。2020年,“信义香港”则摇身一变,成为做新能源方案的“信义储电”。

俗话说,大树底下好乘凉。凭借集团保护优势,从2008年的产能过剩到2012年国家出台扶持政策,“信义系”旗下企业峰回路转。

值得注意的是,在信义光能上市后,其2014年光伏玻璃业务增长了20.9%。然而,和很多处于中游的产业相似,光伏玻璃受制于上游,并不是一门好挣钱的生意。尽管2014年信义光能的营收增长,但光伏玻璃的利润率却出现下滑,主要原因就是上游材料涨价。至此,“信义系”开始向收益更高的下游渗透,去挖光伏电站这座更值钱的金矿。

为了解决业务不够聚焦的问题,2018年,信义光能着手拆分电站业务,于是“信义能源”在此时出现。此后,信义光能也更为专心地做光伏玻璃。值得注意的是,2020年其光伏玻璃的营收占比增长了47.7%。

不过,信义系的目光远远不止于此。2021年12月,信义光能和信义玻璃联合公布,投资33亿元成立“信义晶硅”,做起了多晶硅原料,其在曲靖市的项目总产能将达到6万吨/年。尽管这与保利协鑫、通威等头部企业无法相比,但作为新进企业,已难能可贵。

古语有云:“不谋全局者,不足以谋一域;不谋万世者,不足以谋一时”。由此来看,信义系的全链条布局,或许才是最为吸引投资者的闪光点。