从周大福到新世界,郑氏家族“千亿市值”的巨轮仍在高歌猛进。上周五晚间,新世界发展(00017)披露了2021/2022 中期业绩公告。

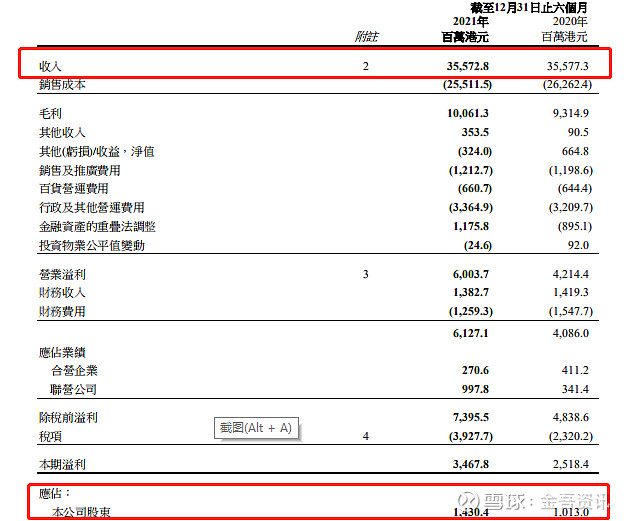

财务数据显示,公司2021年下半年总收入355.73亿港元(下同),同比微跌0.01%,与2021年上半年基本持平;归母净利润14.3亿元,同比增长41.2%。值得注意的是,期内基础溢利同比增加4.9%至39亿元,超出市场预期。

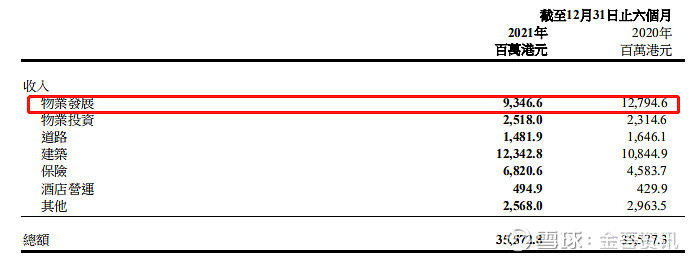

从分部业绩贡献来看,新世界盈利大增的主要原因还是来自于内地业务支持。据财报显示,内地物业发展的强劲增长令其分部利润率从2021财政年度上半年的30%提升至2022财政年度上半年的66%。故此,尽管物业发展收入同比下降26.9%,但新世界经营溢利却同比大增42.5%,这一表现在行业利润率下降的环境下实属难得。

此外,期内公司香港/内地的租金收入分别同比增加4.0%/16.7%,主因K11商场实现21%/39%的销售增长。在成本控制得宜下,公司香港本地的经营利润率提升16个百分点至73.9%。

尤其在内地方面,2021年下半年,广州K11举办的空山基全球首展吸引破纪录的逾3.1万名观众,创下单个展览3个月近1500万元人民币收入的展览记录,观展客人连带消费超过2200万元人民币;2021年开业的武汉K11截至目前已与超60家首店品牌达成合作,武汉光谷K11 Select举办的活动带动销售额同比增长18%,2021年录得5900万元人民币销售额的历史新高;位于上海的K11销售额超预期1%;沈阳K11销售额同比增长10.8%。

业内人士预计,随着内地将有更多K11商场开业,公司租金收入将在2021至24财年的年均复合增长率将达到23%。

现金流方面,截至2021年12月31日,新世界发展可动用资金共计1032亿港元,其中现金及银行存款约524亿港元,可动用的银行贷款约508亿港元。整体融资成本从2021财政年度上半年的2.93%下降至2022财政年度上半年的2.52%。此外,2022财政年度到期的贷款再融资已全数被处理。

从派息角度来看,公司2022财政年度中期派息0.56港元/股,与2021财政年度中期持平。

机构预计,在目前市场下行的情况下,新世界凭借其稳健的财务状况和可靠的品牌效应,可获取更多市场份额。故看好其长期盈利表现。而大股东周大福于去年年末的股份增持,也彰显了其对公司前景的信心。

截至2月28日收盘,新世界发展(00017)微跌0.79%,报收31.25元。