继嘉兴燃气、湖州燃气陆续递表之后,又一家地方燃气企业拟在港交所上市。近期,交运燃气有限公司(以下简称“交运燃气)向港交所递交招股申请书,拟在主板上市。兴证国际为其独家保荐人。

天然气依然供不应求

2021年以来,随着疫情逐步受控,全球经济共振复苏,天然气产能逐步爬坡,但疫情的反复使得产能缺口始终无法全面恢复,持续的供给侧冲击导致天然气产能短缺。面对需求的快速上涨,全球天然气供给偏紧。

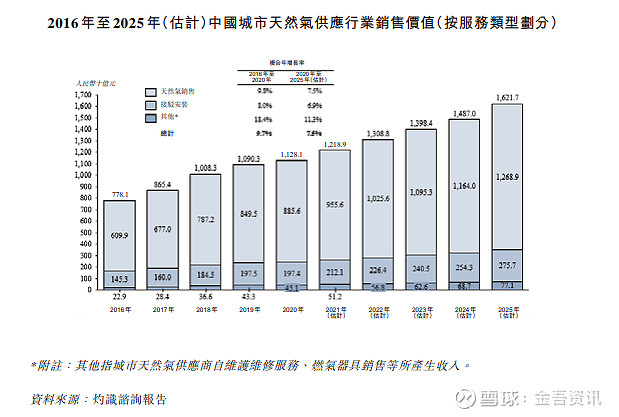

从行业发展来看,中国城市天然气供应行业的消耗量可分为四个板块:城市天然气、工业燃料、发电和化工材料。中国城市天然气供应行业的消耗量由2016年的2,094亿立方米急速增加至2020年的3,240亿立方米,复合年增长率为11.5%,预计2025年,中国城市天然气供应行业的销售价值将达16,217亿元(人民币,下同),2020年至2025年的复合年增长率为7.5%。

受管道天然气消耗量增加及管网扩张带动,中国按销售价值计算的接驳安装服务市场规模由2016年的1,453亿元增至2020年的1,974亿元,期间复合年增长率约为8.0%。预期市场规模将继续增长,至2025年达到2,757亿元,2020年至2025年的复合年增长率约为6.9%。

管道天然气收入超7成

作为一家拥有16余年经验的天然气营运商,交运燃气位于山东潍坊高密市,其管道天然气的供应商为中石油及山东实华,客户主要为零售(包括住宅、商业及工业)管道天然气终端用户。

据公开资料显示,于2020年,中国有超过600名天然气供应商,按总销售收益计,交运燃气排名头50名之内,于2016年至2020年则在高密市天然气市场中排名首位。目前,该公司为高密市最大天然气供应商及唯一的液化天然气供货商。

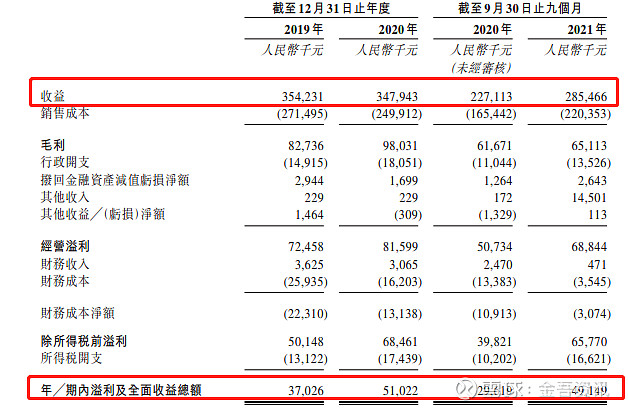

招股书显示,在2019年、2020年和2021年前九个月(以下称报告期),交运燃气的营业收入分别为3.54亿元、3.48亿元及2.85亿元,同期净利润分别3,702.6万元、5,102.2万元及4,914.9万元。

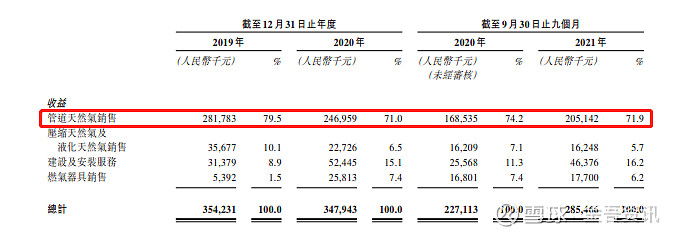

交运燃气的收益来自以下四个方面:(i)销售管道天然气,主要透过城市管道网络向经营区域内的管道天然气终端用户销售;(ii)在压缩天然气及液化天然气加气站销售压缩天然气及液化天然气;(iii)提供建设及安装服务;及(iv)销售燃气器具。

报告期内,公司大部分收益来自管道天然气销售,分别占其各期总收益的约79.5%、71.0%及71.9%。

特许经营成“双刃剑”

交运燃气坐享一城特许经营权。其与高密市市政管理局订立特许协议,拥有于高密市行政区(包括城市及农村地区)内营运天然气销售及相关业务的独家权利,有效期自2009年8月18日起,为期30年。于最后实际可行日期,特许权下的经营区域占高密市总行政面积的约70%。

高密市为位于泰青威管道及昆仑管道经营所在地山东省的枢纽。根据灼识咨询报告,于高密市,天然气消耗量预期于2025年达到270.6百万立方米,于2020年至2025年期间达到复合年增长率16.2%,高密市城市天然气供应市场的销售价值预期于2025年达到1,075.7百万元,于2020年至2025年期间达到复合年增长率16.8%。销售价值主要受工业燃料、建设行业及城市天然气行业的天然气消耗量稳步增加所推动。

然而,成也萧何败也萧何。由特许经营权,以及管道天然气销售所带来的收益,交运燃气也面临着同等的风险。

据招股书显示,公司特许协议的有效期自2009年8月18日起为期30年,特许协议提前终止或未能重续其条款,将对业务、财务状况及经营业绩造成重大不利影响——换言之,若特许协议出现变动,将对交运燃气产生毁灭性的打击。

此外,天然气成本也是今后影响交运燃气盈利水平的另一个关键指标。在国内外天然气大涨的市场背景下,天然气成本变动给交运燃气带来的压力会陡然而生。

在招股书披露的风险因素中,交运燃气特别提到,报告期内,公司天然气成本分别约为2.41亿元、2.02亿元及1.79亿元,分别占其总销售成本约88.7%、80.6%及81.3%。

值得注意的是,一旦市场销售价跟不上成本涨幅,交运燃气的业绩或将受到致命一击。