自从去年重仓地产板块以来,已经一年了,没有赚钱,还套了10%左右。

时间长了,股价不涨,投资者便失去信心。

老实说,我个人的角度来看,几年不赚钱,一点都长,这很正常。 有什么生意,比起投资什么都不做,傻傻拿着几年就能够赚钱这更好的生意呢?我们付出的,无非就是多一点耐心而已。

这不是心灵鸡汤,而是投资的常态,要接受这种常态。在漫长投资生涯中,不投资不可能是“线性平滑”的收益,它是巨大的波动,三年五年不涨是常有发生的事情。

假如无法接受这种波动,根本不适合投资。巴菲特说,“我宁愿要波动的15%收益率,也绝不要平稳的5%的收益。”

很多人追求平稳的收益,幻想每年甚至是每月稳定的上涨,这种情况这种心态,我觉得只有适合打工每月准时发工资。或是买每年收益只有2%左右的理财产品。所以打工的是每月稳定结算一次。做企业的,就是每年结算一次。而做投资,就可能是三年五年十年结算一次。

自从2008年满仓以来,我每一天都是满仓状态,满仓了十几年,至今还没有结算过。也有可能,这辈子都不打算结算了,投资将会伴随到我的生命终结,我不打算从股票账户卖出一股,死后就把这些股票捐掉便好。

具体到地产板块,我认为目前是非常好的投资良机,当然前提是优秀的龙头企业。

之前大家寄预厚望的集中供地,认为可以将过热的地价下降。结果地价不降反升,甚至有房企回复投资者时喊出“力争做到净利润率1%-2%”,市场一片恐慌,股价下跌加大传播了这种恐慌。

从昨天股东交流会得到的公开信息,这首次的集中供地,推出的都是最好的地。不谈质量只谈价格,就是耍流氓。所以这次地价上涨是正常的,如果没有集中供地,只能说地价会更高。股东会上对集中供地大概的原意:“不要说一次推出一百块地,只要一次推出三块地,我们都感觉到抢地的竞争明显的下降了,更不要说一次出这么多地,长期来看,集中供地必然导致地价下降。”

我更愿意相信一个从业二十年的头部企业的判断而非论坛上各种恐慌信息的传播。

第二,对于优秀的龙头企业来讲,拿地手段是多样性的,产业拿地+收购占2/3,公开市场招拍只占1/3。而更细化到那几个热点城市的话,这个比例更低了。所以我们看到极少数企业拿了几块少量地块1%-2%的净利润,就以偏概全以媒体惊恐抢流量的标题加大宣传。

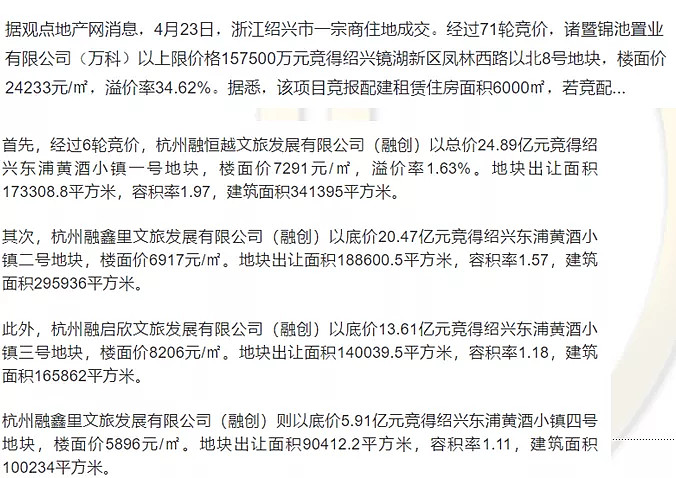

以上是两个公司以不同方式的拿地公告。位置接近的地块,以公开市场拍卖拿地与产业拿的,价格的差距请有心的投资者自行计算。产业拿地的净利润,能够达到15%。

第三,而对于优秀龙头企业来说,即使是拿了这些热门地块,依然有5%的整体净利润。而龙头企业依靠自己输出品牌与管理只要出资25%,就能够获得50%的权益,算上融资的杠杆,加上这些热门地块一出来就是现金销售一空,周转速度非常的高,如果算IRR(内部资金收益率)达到30%。所以这些全都体验在优秀龙头企业整体的运营能力与一般房企之间的差距。

我们对房地产企业感到恐慌,这是对的,因为未来99%的企业都不会好过。但对于1%的优秀企业来说,却是盛世年华。

整个调控,会以非常快的速度出清中小企业,市场份额将加速向头部企业集中。这种调控政策是好事,只不过在投资过程中,我们需要忍受市场恐慌情绪造成的股价低迷。而且每年的分红率5%-6%,这不好吗,还有什么不满足的呢。

投资心态,是源于企业的经营利润的积累。

投机心态,是希望有更大的傻瓜尽快以更高的价格买走我手上的股票。

投资,我们无法左右市场股价的涨跌。但我们可以选择优秀与低估。

一眼看见的低估,普遍不足5倍的市盈率。

一眼看见的优秀,知名品牌,数一数二的产品力,清晰的发展战略,优秀稳定 的团队,强大的学习能力执行能力,有绝对优势的拿地能力。

可以看见的未来,公司发展越来越好。股价不涨,又何足惧呢。我选择真正做一个股东,与优秀企业一起,长远共同成长。

在心不安的时候,多读几次《传世投资》,心就会安定下来。以百年的视角去看问题,问题便不再是问题。