市场年年难,但是年年有机会,远的不说,2020年难不难,但是有航运十倍股,港股中我赚到钱的$现代牧业(01117)$ 为代表的牧场股,2021年煤炭股、2022年石油股、2023年上半年的国有银行、下半年的三大运营商,都是传统行业,都非常的容易懂。这些股票有个共同的特点,永续存在的行业经过深度的长期的调整,行业中的玩家经过长期的竞争、出清,只剩下寡头,估值极低。

什么东西是我们能确定的,就是估值!股市三大要素:流动性、盈利、估值 ,前两个都是后验指标,发生了才知道,只有估值是先验指标,知道、看见的时候股价还没涨上去,但往往很多人此时不敢买,怀疑、焦虑,被各种新闻、权威观点占据了心智,最近网上有个新闻是比较A股30年收益率和美股100多年的收益率,被各种喷,这个新闻是怎么用的?是告诉我们现在的估值极低,不是来说明我们比老美牛逼。我也计算了恒生指数1964年100点至今,59年,年复利回报率是9%,如果计算到2018年3.3万点,54年复利是11.3%,2023年12月第四周,恒生的PE是7.9,隐含的回报率是12.7%,远超境外的固收,境内的固收就更不要说了,这还没计算分红,如果算上税后分红,隐含的回报率至少到15%。

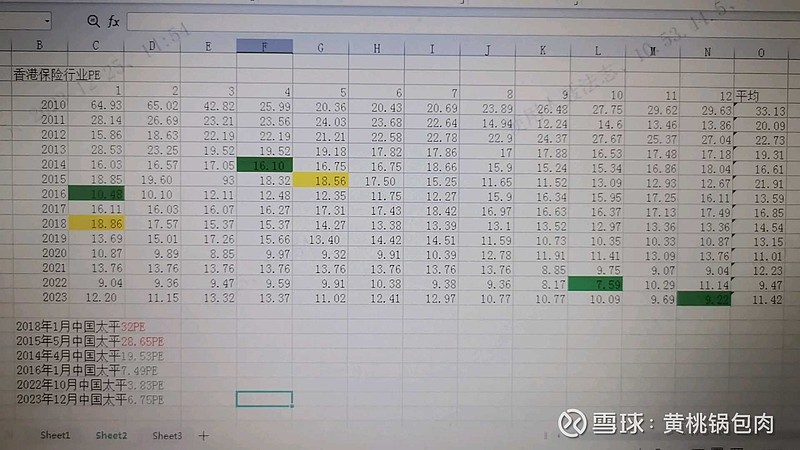

再看香港的保险股,我统计了wind香港保险指数每月的PE,有人要说了,保险估值是看PEV、PB,我这里看PE是看趋势,不是看绝对数,如果你有兴趣统计PEV和PB得出来的结论是一样的:香港的保险行业现在的位置是近13年以来的绝对/相对低位,仅仅次于2020年疫情开始和2022年疫情最悲观,乐观的是2023年上半年保险行业的负债端开始反转、资产减值或完成或接近尾声。我们再来看太平相对于香港保险行业最高点和最低点的估值,如果我们假设太平资产减值已经结束的话,2023年全年的估值预计3.26PE,没结束接着亏二级市场,亏20%,也是4PE。是历史上最低的估值水平,从PEV也能看出来,PEV是0.1。再看两次牛市顶峰的估值,如果计算PEV的话是1,PE是28.65-32,太平从熊市底部到牛市顶部的估值变化,历史上是2-4倍(2007年历史大牛市更高),现在隐含的估值弹性是10倍,0.1PEV-1PEV,3.2PE-33PE。

再回头比较香港保险行业的估值水平,行业近13年,行业中位数是16.61PE,即便回到中位数,也有5倍的涨幅。3.2PE-16.61PE,如果行业景气周期重启,每年能有10-20%的增速,16.6PE不能说高。

熊市底部一定有各种利空的消息,且利空的消息已经释放了半年,此时我们不应该再去找利空来强化自己,这时应该尽可能的找利好,跟市场比角度。我能找到的利好有:1、年底中央经济会议财政、货币政策对明年的定调偏松,至少不紧,流动性边际改善,具体到行业利率持续的低位、四大行降低存款利率,居民存款一定有一部分要搬家,利好理财型保险。2、估值极低,需反复强调;3、市场情绪没有2022年底疫情宣布放开始那么亢奋,市场不高估预期也是好事;4、房地产、城投的风险边际改善;5、证券市场的问题被重视;6、外围压力边际改善。这是2023年低位同2022年低位最大的不同 2022年11月是预期好,但2023年现实差;23年底对24年的预期是没变化或没那么好,但现实非常可能是没预期那么差,这种市场的预期差就是我们赚钱的机会。

最后,惯例推荐两本书,是统计学的入门,有兴趣的球友可以看看,媒体、大众对统计数据的解读都带有主观色彩,数据是冷冰冰的摆在那不会说话,让数据说话的是使用数据的人,从数据中能看到什么完全取决于你的角度。$中国太平(00966)$ $中国平安(SH601318)$