各位读者朋友们好,中秋、国庆快乐!

今天我们继续来讲讲可转债。

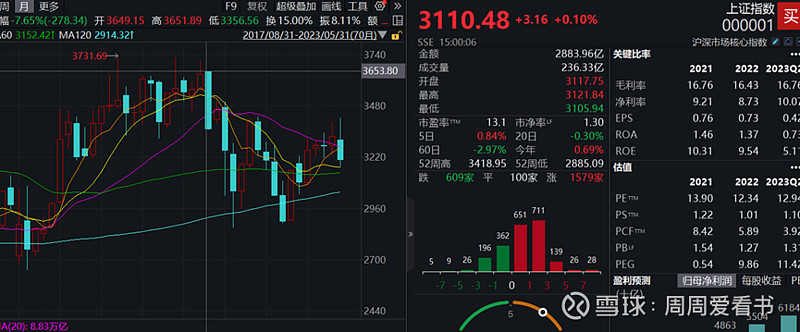

这几年对于股票投资者们,是非常难熬的年份。上证指数从21年的高点3700点到现在的3100点,跌幅接近20%,很多个股跌得比指数要厉害得多。

与此同时,二级市场中另一个工具——可转债,它的优势在熊市中反而更加明显。

我随便选取了一个可转债的ETF基金,可以看到它虽然也从高点下跌至今,但是其整体跌幅要远小于上证指数,大概也就不到10%。

可转债不仅跌幅不大,目前来看它的绝对位置也并不算高。有一个指标可以供大家参考判断,就是可转债的双低值。

双低是综合判断可转债价格高低的量化指标,双低=转债价格+溢价率*100。

截至9月底,可转债总数量539只,其中

5%排位 第27名双低值135.17

10%排位 第54名双低值141.79

15%排位 第81名双低值146.38

20%排位 第108名双低值150.49

50%排位 第270名双低值164.89

破发数量 6只

考虑到近几年固收+基金的大量兴起,可转债的买盘大量增加,导致可转债价位略高于中枢,这点其实是非常正常的。

不过对于普通投资者来说,可转债每天盯盘和操作是一件很麻烦的事情,大家平时都需要上班,哪来这么多时间专门盯盘、复盘、换仓呢。

所以很多人会想去投资可转债基金。可是这么多名字中带有可转债的基金,到底选哪一个呢?

今天我就和大家分析下,如果我自己想要买可转债基金,我会选什么基金呢?

一、投资思路

我选基金的方法很简单,就是看它基金经理是否符合我的投资思路。

基金经理的投资思路,则可以在基金的持仓中看出蛛丝马迹。

首先,我自己对于可转债的投资思路,就是“搂一把就跑”。

前面的文章曾经分析过,可转债的优势是其下有保底、上不封顶的特征,这种特征相当于债券+期权。

但是可转债同样也有缺点,它的缺点在于市场容量有限。市场中发可转债的公司,一共也才539家。

芒格曾经说过,“要在鱼多的池塘中钓鱼”。

这个池塘中一共就500多条鱼,选出优秀鱼的概率,肯定要远远小于沪深港股中几千上万条鱼。

比如说我知道茅台很好,在合适的价位投资茅台的可转债几乎是一个不会亏的策略,可是茅台并没有发行可转债。

而已经发可转债的公司,有一些研究难度又很大,你又怎么保证未来它能够持续成长呢?

所以这个时候,最好的方法是分散持有一堆可转债,等到“风”来的时候,赚一把就跑。

具体有三种思路:

第一种就是看可转债的性价比。

可能这个可转债的正股基本面一般,但同样转债的绝对价格也不高。

这个时候,转股溢价率也是比较低的,股价也是处于相对低位,这个就是一个性价比比较好的转债。

万一哪天炒到一个擦边的概念,这个转债就能起飞。

即使没有炒到相关的概念,后面稳稳定定到期赎回,也基本没啥损失。

第二个是找风口的转债。

比如说正股的基本面还不错,行业又处于一个热点板块,股价潜在的上涨空间比较大,这个时候可以会适当放宽绝对价格和转股溢价率。

相当于适当冒一些风险,但去搏一搏市场继续炒作的可能性。

比如最近特别火的“华为概念”、“减肥药概念”之类的。

这种策略虽然比第一种风险略大,但是涨的概率和幅度也要高于第一类。

在控制仓位的前提下,是一个值得适当冲一冲的策略。

第三个是参与下修博弈的转债。

这类转债绝对价格很低,但是转股溢价率比较高,目前的状态下股价上涨对它整个转债的拉动是比较有限的。

不过考虑到上市公司都有“转股”不还钱的冲动,这些转债是有可能存在下修的机会。

一旦下修,由于转股溢价率大幅降低,这个转债的弹性会大幅增加,同时价格低又带来了一定的安全边际。

所以在整个转债绝对价格比较低的时候,也是值得去介入的。

二、基金挑选

弄懂了可转债投资的几个重点思路,就需要看基金是否也是按照这个思路来投资的。

这次挑选的过程中,我主要选择了债券型基金中的可转债,其实市场大概3000多只债券型基金中,除了长短期纯债之外,基本都能投资可转债。

但是为了简化筛选过程,重点在名字中带有“可转债”的基金中选择。

考虑可转债基金基本上都是分为A类和C类,后面对比则统一对A类基金来进行对比。

第一步,我剔除了近2年排名后50%的基金。

对于时间年限的长短,其实选1年或者3年也都可以。个人觉得2年是一个比较合适评估的期限。

另一方面,剔除排名后50%的基金,并不是单纯从收益角度考虑。如果从收益角度考虑,直接选前10%收益的基金更加简单、省事。

我想要剔除的是那些希望“赌”的基金,有的基金运气好“赌”对了,所以获得了很高的收益,有的基金很不幸“赌”错了,所以收益非常差。

就比如排名接近末尾,近2年涨幅-23%的工银可转债优选A,我进一步点进去它的界面。

从长期的排名来看,可以看出这个基金大部分时间排名都比较靠后。

仔细看一眼这个基金半年度的持仓,原因就相对来说比较明显了。

可以看到,这个基金不仅加了20%的杠杆,加的杠杆基本上都买了股票,也正是因为这个基金的激进,导致其在股市行情不佳的时候,跌幅也特别大。

我可以接受基金因行情不好而净值下跌,但接受不了因“赌”而下跌。

当然有些投资者相对比较激进,则可以忽略这一点。

剔除排名后50%的基金,并且只选A类基金后,剩余21只基金。

第二步,剔除上面说的,持股比例较高的基金,10%以内的差不多属于正常,持股比例太高,也是一种激进的体现。

更何况如果想买股票,那为何不直接在股票基金经理里面选呢?

这种方式剔除了宝盈融源、工银可转债债券、华富可转债债券、交银可转债债券、前海开源可转债债券、大成可转债增强债券A。

第三步,剔除债券仓位过低的可转债基金,例如创信合金转债精选、长江可转债债券A。

虽然我们无法预测行情,但是当真正的行情来临时,这类基金也会面临无法跟上大盘涨幅的风险。

剩余的可转债基金,其实基本上都没有太大的问题,只需要一个个再仔细看一下他们的特色。

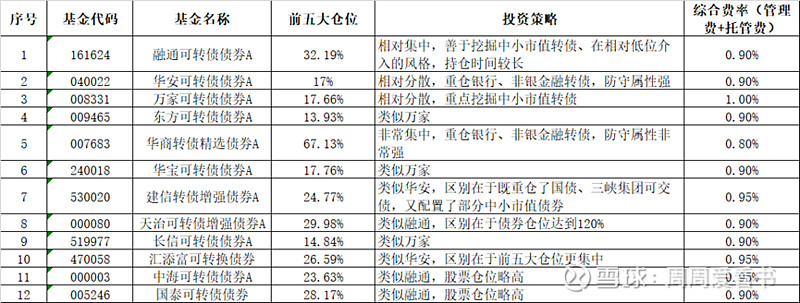

例如收益排名第一的融通可转债债券A,前五大债券持仓占比是32.19%。

这个比例属于中等,既不算特别分散,也不算特别集中。

但是从持仓来看,润建转债、龙净转债、科伦转债这些高价债,持仓占比还是比较高的。

回溯它的操作,润建转债是出现在21年三季报中,一直拿到23年中报,毛估估其建仓成本也就110-120元。

龙净转债则是出现在22年中报中,同样价格也就110-120元,一直拿到23年中报。

与此同时,那些非常稳健的大蓝筹债券,例如浦发转债、上银转债、国债等,则出现频率不多。

由此可见,投资策略是一个善于挖掘中小市值转债、在相对低位介入的风格,也会对部分转债进行深入研究,适当重仓。

同样排名靠前,但是华安可转债债券A的策略与融通可转债债券A完全不同。

从连续几个季度的持仓来看,首先华安可转债明显更加分散,前五大持仓合计也就17%,最大的持仓比例也没有超过5%。

其次,它的重仓可转债,大部分都是银行、非银金融等,价格基本上都在110元左右。

考虑到这些公司几乎没有兑付风险,因此这是一个防守属性非常强的基金。

收益排名第三的万家可转债债券A,策略和前面两个仍然不相同。

从持仓集中度来看,前五大持仓比例合计为17.66%,和华安类似,都是属于相对分散的基金。

但从具体持仓来看,多了做光伏的福莱转债、做钢铁的中特转债,做电子的闻泰转债。

由此可见,这个基金的思路,就是参考“搂一把就跑”的原理,攻击性介于融通和华安之间。

特征非常典型的还有华商转债精选A。

如果说刚才的基金相对来说都算分散,那么这个基金的的持仓集中度则是非常高,前五大持仓合计比例为67.13%。

有人可能对这种策略嗤之以鼻,但是我个人并不反感。

从它的具体持仓来看,其实都是浦发转债、上银转债、兴业转债之类的蓝筹转债,虽然持仓比例高,但实际以防守为主。

三、综合结论

最后我把那些符合条件的可转债基金都总结了一遍,整理如下:

上述的一些可转债基金,都没有什么硬伤,区别在于激进程度不同,大致分为以下几类。

当然相比于股票策略,可转债策略整体已经算是风险控制水平很强的了,这边的保守和激进也只是相对而言。

1、 极度保守

这一类主要就是华商转债基金,大部分仓位集中在价格非常低的银行、非银金融转债,考虑到这些公司基本不会有违约风险,因此风险极低。

但同样,由于小市值转债配置仓位太少,未来如果市场反弹,除非反弹的是银行等大蓝筹,不然净值想要快速增长的概率不大。

2、 相对保守

这一类主要是华安、建信、汇添富可转债基金。

这些基金一方面仓位集中度不高,适当部分也是配置给了中小转债增加基金弹性,另一方面前几大仓位主要以公用事业、银行、国债等压舱石为主,即使下跌也可以控制跌幅。

3、 相对激进

这一类主要是万家、东方、华宝和长信可转债基金。

这些基金主要通过集中度控制风险,仓位集中度都相对不高,同时以中小市值转债为主来增加弹性。

4、 更加激进

这一类主要是融通、天治、中海、国泰。

可以看得出来,这些都是中小基金,对于净值和排名的渴望还是非常强的,因此也通过各种方式来增加基金的弹性。

比如融通是通过增加中小市值转债的仓位以及持有时间,天治增加了可转债仓位(120%,大概率是负债),中海和国泰则通过提高股票仓位来增加弹性。

那么回到我的个人偏好,我更倾向于第二类可转债基金,通过配置一定仓位的中小转债,使得基金有一定进攻性,但同时通过大转债以及适当分散避免碰到小市值转债退市的黑天鹅。

另外考虑到费用,可以剔除综合费率0.95%及以上的基金。