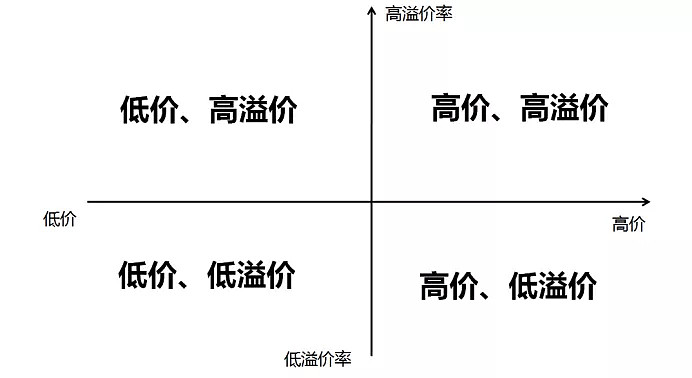

前面曾经讲过,可转债有两个核心特性——股性和债性。股性主要体现在转股溢价率上,债性主要体现在到期收益率(YTM)上。

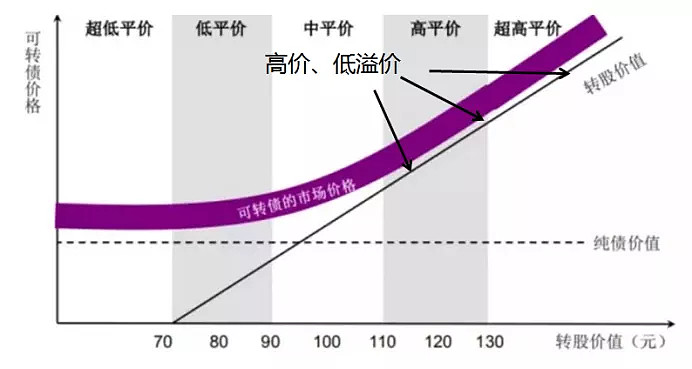

如果把债性简单用高价和低价来区分,股性用高溢价和低溢价来区分,则可以建立一个坐标图,坐标图上有四个象限。

本文分别从这四个象限出发,进行理论分析,尝试找到更优的可转债策略。

一、双高可转债——全都是泡沫

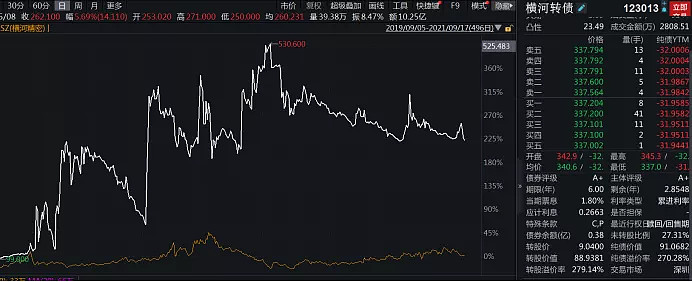

先看第一象限。如果筛选目前转股溢价率>100%且价格>130元的可转债,一共有如下8只,分别是康隆、模塑、广电、蓝盾、联泰、盛路、天康和横河。

通过对比发现,它们有三个共同的特征,高转股价、低纯债价值和低转债余额。

高转股价限制了上市公司强赎的权力。比如横河转债,正股横河精密现价差不多是8元/股,而赎回触发价是11.75元/股。

低纯债价值阻止了可转债持有人回售的冲动。还是以横河转债为例,买的时候投资人花了340元,但是卖给公司只有95元,只有慈善家才做得出这事。

低转债余额意味着这个标的就像一个超级小盘股。操纵的成本低、难度小、进出方便。它们的涨跌可以参考正股,也可以完全独立。

双高可转债,可转债的价值都已经远远超过了正股的价值,如果投资者真正看好这家公司,他可以以更加便宜的价格去买公司的股票,无需来买可转债。

换句话说,买双高转债的人,是来赌桌上博弈的,他们压根没想着转股或者到期拿利息。

所以双高转债,尽量不要参与。

二、低价可转债——变废为宝

再看第二和第三象限。

在具体研究低价可转债之前,我们先来看看,一个可转债为什么会变成低价?

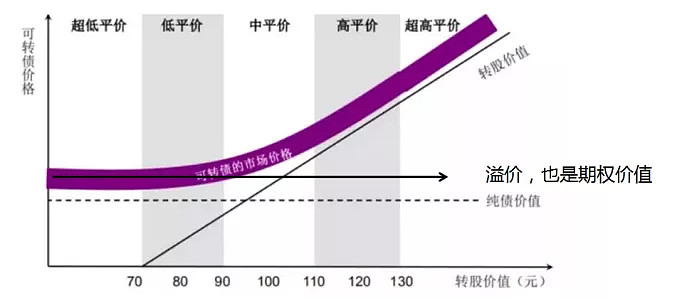

当一个普通可转债上市的时候,它的价格初始价格大概在120元左右。其中90元是债券的价值,另外30元既是溢价,同样也是期权的价值。

那么为什么可转债会跌到100元?本质上是正股下跌导致的期权价值下降。

期权价值=时间价值+内在价值

比如一只可转债的正股现价为10元/股,转股价为13元/股。随着时间流逝,时间价值肯定是逐渐下降的,此时若正股从10元/股跌到6.5元/股,它虽然内在价值不变(一直是虚值),但是要实现内在价值的难度会加大。所以可转债一般会跟随正股下跌而下跌。

当公众开始担心公司连债券都没法兑付的时候,可转债甚至可以跌破债底,典型的案例就是亚药转债。

随着正股的下跌,可转债因为有回售条款保底,所以跌幅会小于正股。正股跌30%,可转债只跌10%,这一行为也被动导致了转股溢价率的增加。

这时候有些公司开始担心了,万一投资者要求可转债回售怎么办?回售可是要掏出真金白银的,那些优质的现金流充沛的公司不怕,不代表经营状况困难的公司也不怕。

深思熟虑之后,上市公司还是决定下修转股价。典型的案例就是洪涛股份,19年-21年连续3次提议下修转股价。

转股价的下修直接导致了转股溢价率的减少,可转债价值大大提升。所以一个小小的反弹就能让可转债大涨。下修后的低价、低转股溢价率的可转债就是双低可转债,在第三象限。

正股洪涛股份从16年发行可转债至今跌了大概70%,但是可转债几乎没怎么跌,靠的就是不断下修转股价。

有些公司急不可耐的下修转股价,有的公司却稳如泰山——别怕,还没到回售期呢!比如亚药转债的转股溢价率高达216%也丝毫不慌。还没下修的可转债就是低价、高转股溢价率在第二象限。

那么该如何优化低价可转债投资策略?

可转债上涨主要的根源是正股上涨,导致正股下跌主要有两个原因:1、基本面不佳;2、市场情绪差。

针对性的,是找到基本面不错,但市场情绪被错杀的公司,或者基本面不佳但可能被炒的题材公司。

前者的例子是千禾转债,89元的价格基本等于弯腰捡钱,即使没有后面价值股的估值提升形成戴维斯双击,涨到130强赎的概率仍然很大。

后者的例子是今年的新能源题材股,低价时买入尚未起涨的可转债,然后开始守株待兔。

三、高价低溢价可转债——控制回撤

最后是第四象限——高价低溢价的可转债。

低溢价说明可转债与正股相关度很高,基本和正股同涨同跌,投资者也不愿意花费太高的价格去购买可转债;高价说明可转债已经涨起来了,失去了债性的保护。

但是高价和超高价之间没有必然的联系,高价的不一定能继续涨,超高价的也不一定会跌,只是涨的幅度不同,超高价涨的幅度更大而已。

所以,持有高价低溢价可转债,本质上是持有了一篮子过去比较强势的股票。

强势,说明它有市场认可的点,或基本面或题材;过去,则说明未来的风格仍是一个不确定的因素;持有,代表你预测未来风格将与现在保持一致。

很多人通过测算,发现低溢价策略近几年收益很高,它只能说明近几年小盘强势股的趋势得到了一定的延续。如果大小盘风格进行切换,强势小盘股开始下跌,低溢价策略同样会发生比较大的回撤。

通过低溢价,实质上已经筛选出了近期的强势风格,所以优化的关键在于控制回撤。

针对性的措施,一方面可以通过分散来控制非系统性风险,另一方面,通过对整体情绪的把握控制仓位,尽量避开系统性风险。

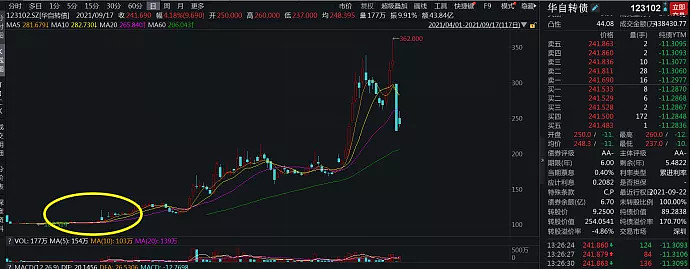

前者的例子是华自转债。单只可转债的仓位比例尽量不要太高,这样单只可转债黑天鹅也不至于导致整体净值回撤太多。

后者主要是根据可转债市场情绪,来控制整体仓位。例如我在9月初曾经导出过中证转债指数、所有可转债的中位数价格、所有可转债的平均双低值,这三项的结果基本上都在历史最高位(接近100%的位置),长期来看风格持续火热的概率不会很大,此时再去重仓可转债风险大于机会。

四、先求胜,而再战

孙子在《形篇》中说道:“故善战者,立于不败之地,而不失敌之败也。是故,胜兵先胜而后求战,败兵先战而后求胜。”意思是善于用兵打仗的人,先立于不败之地,而后取得胜利。

投资中也是一样,财不入急门,越是难以静下心学习的人,越是容易在市场上亏钱,俗称“薪沉大海”。

只有不断提高自身认知,才能在市场上立于不败之地。

#可转债# @今日话题 @饕餮海 @持有封基 $华自转债(SZ123102)$ $亚药转债(SZ128062)$ $洪涛转债(SZ128013)$