在千呼万唤中,南京新百的回复函终于提前一天“始出来”。谈谈我的感受:

一、先说好的方面,齐鲁干细胞的业绩造假基本可以排除。

齐鲁的收费单价:制备费不低于11000元,存储费350元/份;

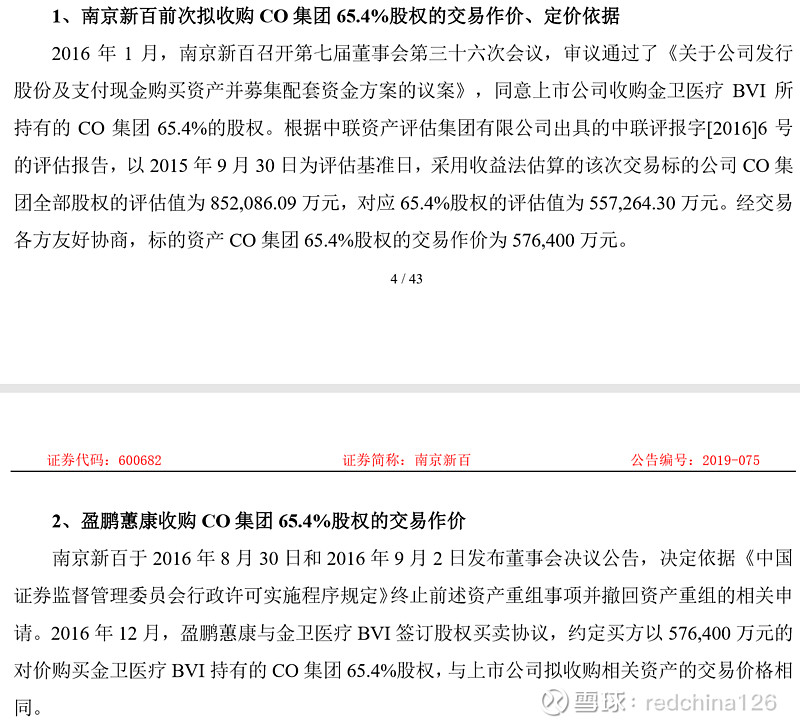

上述在2016年的第三方评估报告中写的内容与此次复函中的内容基本吻合。

齐鲁干细胞的存储数量。此次回复显示:从2016年到2018年,增加了24.8万份;从近几年有关脐带血或干细胞的国际和国内会议上的报道来看,该数值基本能得到佐证。

根据存储量和单价大致推测近三年齐鲁干细胞的营收与2018年年报复函基本一致,造假的可能性不大。

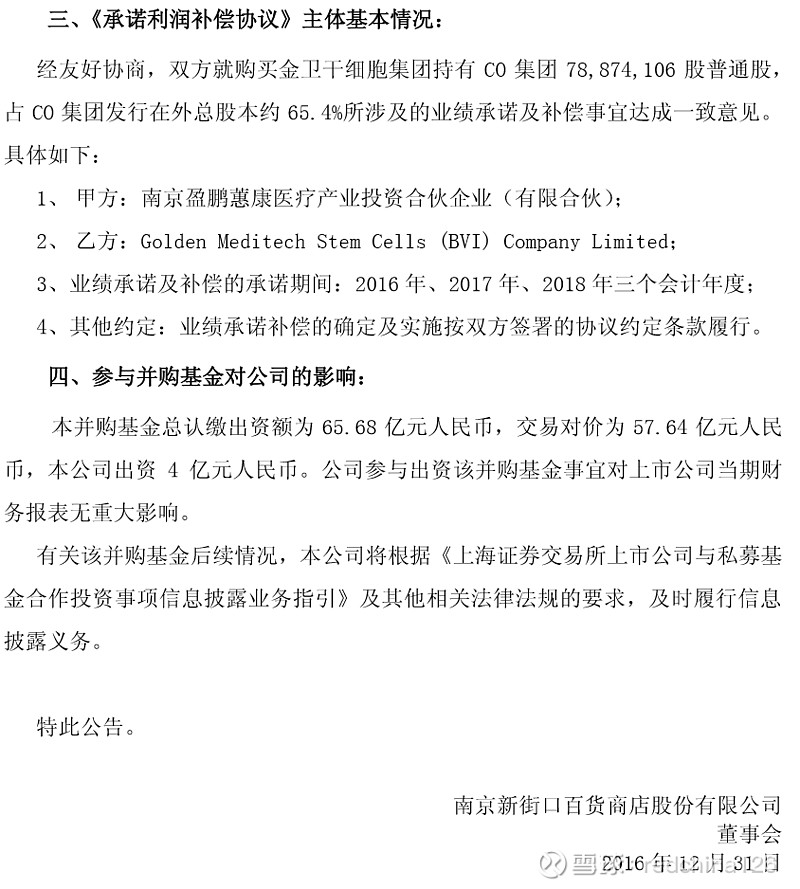

二、再说不好的方面,复函极大可能隐瞒了盈鹏蕙康持有CO集团的成本。

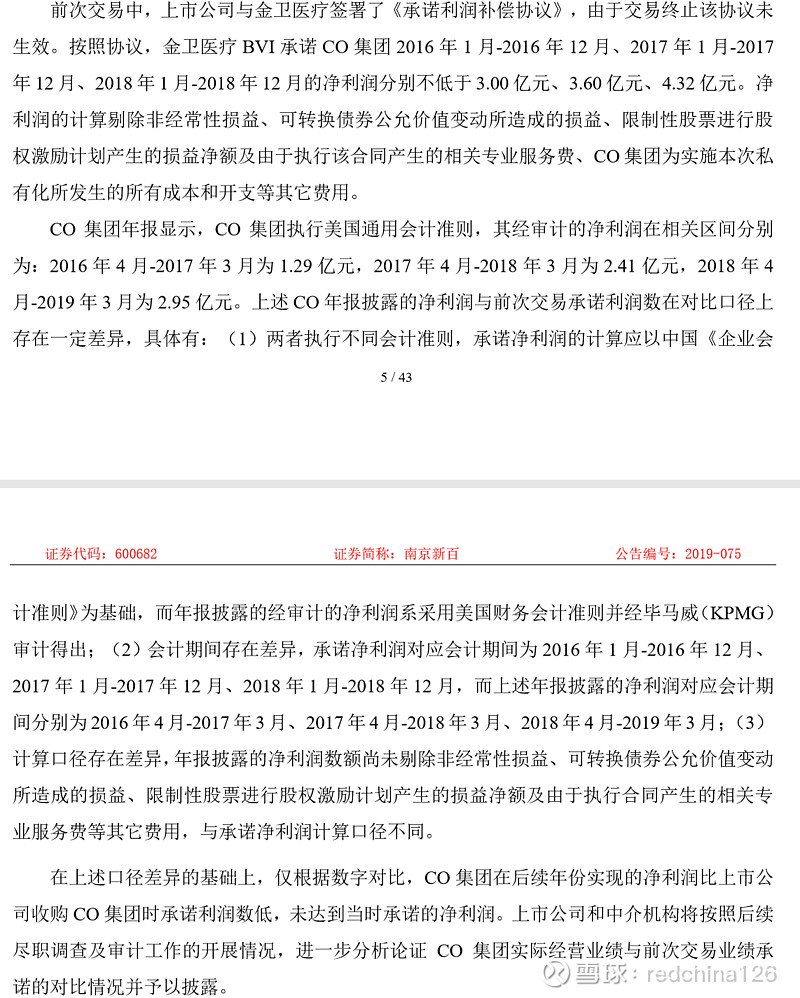

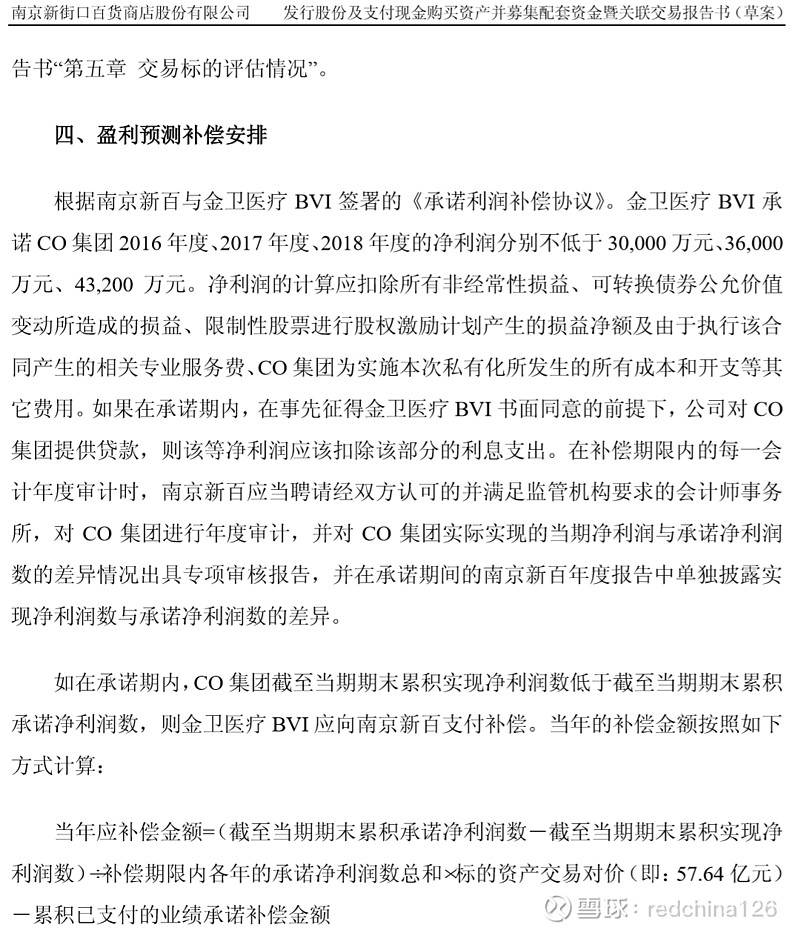

从上述信息可以看出,在涉及业绩承诺上面,复函存在重大瑕疵。三点差异勉强能说得过去,但这个问题早已应该解决,按照约定,当年业绩没达到,金卫医疗当年就应该支付补偿金,而并非要等到二年后的现在,其中,可能存在三种情况,其一盈鹏基金管理人未追溯,那应该是严重失职,可能性不大;其二,追了不给,但盈鹏可以采取申诉的方式,可能性也不大;其三,追回来的资金被大股东的挪用,这种可能性偏大。按照盈利预测补偿安排约定,co近三年的净利润约为其承诺的60%,补偿金额应该在23亿元左右,盈鹏实际支付的费用为34.58亿元左右,考虑到盈鹏基金优先级和中间级股东明股实债性质,基金公司的三年资金成本约10亿元不到;结合目前CO的市值(1.22*5*7=42亿元)计算,此次交易对价不应超过57.64亿元才合理,但交易实际需要等待上市公司后续披露。