文 | 杨雯

黄酒作为三大世界古酒之一,历史悠久,但产业规模偏小,近年来规上企业数量和规模均有所下降。在当前酒类总量持续下降、整体终端需求较为疲软的阶段,其他酒种的强劲发展,也对黄酒品类造成一定的挤压,而黄酒面临的竞争环境已发生明显变化。

日前,3家A股黄酒上市公司2023年成绩单出炉,古越龙山、会稽山、金枫酒业分别实现营收17.84亿元、14.11亿元、5.73亿元,总营收37.68亿元,同比2022年整体上升7.4%。

虽然与白酒、啤酒等其他酒种相比,黄酒头部企业的营收、净利体量仍有明显差距,但2023年黄酒头部企业纷纷通过提升品质、创新细分品类、积极外拓市场、焕新品类文化等发力,不断探索黄酒产业高端化、年轻化、全国化、线上化。从2023年成绩单中可以看到,黄酒市场整体也呈现出逐渐活跃的态势。

01 业绩逐步回暖,黄酒龙头稳步向前

作为黄酒行业有着十亿级体量的的龙头企业,古越龙山和会稽山的业绩表现受到市场重点关注。

古越龙山2023年实现营业收入17.84亿元,同比增长10.11%;实现净利润3.97亿元,同比增长96.47%。

古越龙山在年报中指出,多年来公司持续调整优化产品结构,持续在高端化、年轻化、全球化、数字化“四化”战略上发力,积极培育和引导非成熟市场特别是北方市场的黄酒消费,深度全国化市场布局并谋求国际市场的拓展。

古越龙山副董事长、总经理徐东良在2023年度业绩说明会上就此回应称,市场存在很多不确定性因素,且白酒、啤酒等其他酒种及一线酒企的强劲,对黄酒品类及企业造成一定挤压,虽未达成预定目标,但也来之不易。

会稽山2023年实现营业收入14.11亿元,同比增长15.01%;实现归母净利润1.67亿元,同比增长15.11%。

会稽山年报中表示,对于2023年取得的成绩,主要系2023年“会稽山、兰亭”双品牌战略按照“高端化、年轻化”的理念营销。同时,高端化产品的增速以及线上电商渠道的翻倍增长,都是会稽山营收、净利润均获得双位数增长的原因。

对比之下,上海金枫酒业2023年业绩不太乐观。金枫酒业2023年营业收入为5.73亿元,同比下降13.42%;净利润为1.05亿元,同比增长1927.49%。

金枫酒业表示,净利润暴涨,主要系收到四川中路房屋征收补偿款约2亿元。而从扣非净利润看,该公司亏损5297万元,同比下降2053.28%,这也是该公司连续4年扣非净利润亏损。

从黄酒企业2023年年报数据来看,古越龙山和会稽山两大龙头企业2023年均实现了营收、净利的双位数增长,业绩回暖明显,行业分化也进一步加剧。

02 高端化战略成果显著,线上渠道成主要增长点

在存量竞争加剧与增量扩张需求下,黄酒企业不断调整产品结构,积极对外扩张,探索线上销售模式,以获得更多的业绩增长机会。

一方面,通过发力高端化、寻求年轻化等,完善产品结构和价格带布局,扩大消费群体;另一方面,通过拓展线上销售渠道,拓宽更多消费场景,抢占年轻消费者认知,提升市场容量。

对于黄酒企业而言,高端化的意义不仅在于提升形象和促进品牌溢价,进而促进利润的增加,更是其区域扩张的重要支撑。因此,高端化是黄酒企业发展战略的重点。

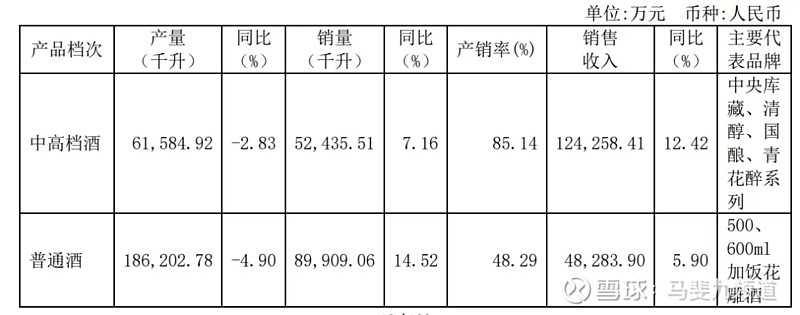

古越龙山2023年中高档酒营业收入12.42亿元,占比接近七成,同比增加12.42%;毛利率比上年增加1.32个百分点,达到44.69%,普通酒营业收入4.82亿元,同比增加5.90%,毛利率比上年增加3.85个百分点,达到21.34%。

在产品策略上,古越龙山聚焦于高端引领与文化创新两大核心。一方面坚持高端市场引领,优化产品结构,开拓“国酿 1959、青花醉”等高端系列市场,另一方面推进产品升级及新品开发,引领黄酒消费进入新高端、新商务、新风尚的时代。

会稽山高端化也初显成效。2023年实现中高档营业收入8.11亿元,同比增加12.22%;毛利率比上年增加4.97个百分点,达到54.77%。普通黄酒及其他酒营业收入5.63亿元,同比增长16.75%,毛利率比上年增加2.26个百分点,达到33.23%。

通过不断优化产品结构,聚焦核心产品,以会稽山纯正五年、1743、兰亭等为战略主线,会稽山塑造了脉络清晰的核心产品矩阵。品牌方面,以年轻化跨界营销和兰亭高端文化场景传播两大手段,提升品牌形象。

另外,金枫酒业中高档酒销售收入4.64亿元,同比减少4.41%;低档酒销售收入9674万元,同比减少39.45%。

另外,线上电商平台的渠道也成为黄酒品牌获取增量、提升市场容量的突破口。

数据显示,2023年,古越龙山线上销售收入为1.98亿元,同比增长48.61%;会稽山线上销售收入为0.91亿元,同比增长126.11%。

从黄酒头部企业线上销售份额来看,线上渠道已经成为黄酒品牌主要的业绩增长点。有业内人士认为,通过开发适饮性更好的创新产品,通过线上实施黄酒品类全国化市场培育,将是黄酒拓展增量市场非常值得尝试的有效手段。

03 走不出“包邮区”,黄酒该走向何方?

根据中国酒业协会公布数据显示,2023年,全国黄酒生产企业数量约700家,完成酿酒总产量190万千升,同比增长3.2%;实现销售收入210亿元,同比增长2.1%;实现利润总额19.5亿元,同比增长8.5%。

不过,规模以上黄酒企业累计完成销售收入85.47亿元,相比2022年101.6亿元继续下跌;规模以上企业数量也从2017年的121家下降至2023年的81家。

可以看到,黄酒行业市场集中度依然不高。“黄酒的口感难以适应消费者的口味需求,导致黄酒在资深消费者逐步减少的情况下,新兴消费者没有培育起来,所以黄酒行业缺乏真正的全国性品牌。”一位行业人士表示。

另外,黄酒消费地域限制严重,缺乏消费场景氛围等问题,在一定程度上影响了全国化进度。

2023年年报显示,3家黄酒上市公司的主要消费市场仍在江浙沪地区,比如古越龙山江浙沪三地销售收入占比分别为10.13%、28.97%、20.07%,其他地区为38.35%;会稽山江浙沪三地销售收入占比分别为9.87%、62.6%、18.93%,其他地区为7.93%;金枫酒业在江浙沪三地的销售收入占比分别为1.14%、25.64%、68.76%,其他地区为4.46%。

虽然黄酒企业大多数受困于江浙沪,但黄酒头部企业在继续推进全国化,甚至国际化。

从年报中了解到,古越龙山2023年新增263家经销商,填补北方24个地级市空白市场。会稽山2023年省内增加74名,减少51名;省外增加258名,减少51名。经销商数量的增长和省外市场的布局,将为企业在新一年持续稳定增长奠定基础。

当前,黄酒行业受到经济与产业大环境的影响虽然多年连续萎缩,但随着行业出现强分化与强集中趋势,对于头部企业而言,却是实现品牌集中与市场增量的良好机遇。

首先在国潮复兴的背景下文化自信逐渐加强。黄酒是中国酒文化的重要组成部分,也是中国最古老的酒种。随着民族文化自信的提升,消费市场的扩大和结构性升级,国潮化消费促进黄酒品类价值凸显,并带来更多增量机会。

其次是低度轻饮消费时代为黄酒带来创新发展机会。随着悦己、低度、健康消费风潮的兴起,黄酒更符合与当前轻饮、小酌与微醺式消费氛围与需求趋势,因此在倡导低度饮酒、品传统文化等方面,黄酒存在着增长机会。

最后年轻消费群体的崛起也为黄酒的未来增添了机遇。据里斯战略定位咨询发布的《年轻人的酒——中国酒类品类创新研究报告》显示,当前酒业年轻人群体基数庞大,潜在年轻酒饮人群高达4.9亿,年轻人酒饮市场规模高达4000亿。“得年轻者得天下”,年轻消费群体的迅速崛起,也让黄酒企业看到了消费年轻化的希望。

如今,在黄酒头部企业的加速创新与营销升级的推动下,黄酒行业进入一个全新的发展空间和维度,使黄酒行业焕发新的生机与活力。未来,随着消费习惯的形成、全国市场拓展、品类创新与品牌升级等,黄酒消费市场也有望迎来更大的发展空间。