交易员们再次哭晕在厕所——你总是心太软,手太慢,把所有亏损都自己扛,买债总是简单,抗住太难,不是你的,就别再勉强……

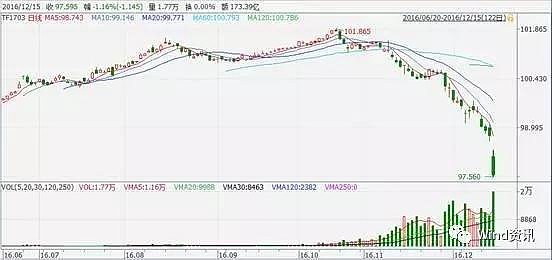

债市堪称进入短期内最黑暗时刻,银行业也提心吊胆。财新报道,12月15日上午,银行间市场流动性持续偏紧,多家银行一度暂停同业操作。

更值得注意的是,财新从多位银行交易员及金融机构人士获悉,多家银行一度暂停给非银金融机构,主要是证券、基金等公司拆出资金。这一举动也包括四家国有大型银行。

眼看资金面告急,央行也急了。外媒和财新均报道称,12月15日下午,央行通过窗口指导建议银行拆出长期资金给非银机构。

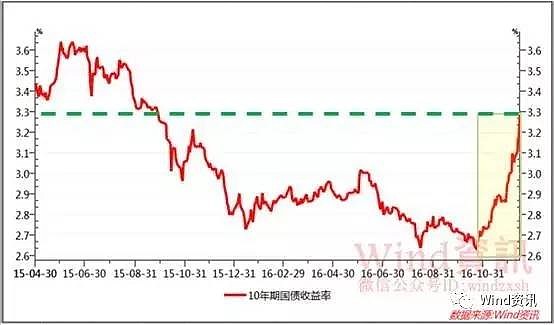

自12月以来,债市成为“重灾区”,虽然周四的债市“血洗”主要是受隔夜美联储加息、海外债市利率全线上涨的拖累。但实际上,中国“债牛”10月底以来就瞬间变“债熊”。截至周四,中国10年期国债收益率较10月低位已上行66基点至3.295%,创2015年10月以来最高。

为什么债市跌势如此惨烈,且频繁上演“血洗”惨剧?下面五张图将从国内、国外两个方面探寻债市下跌的真相!

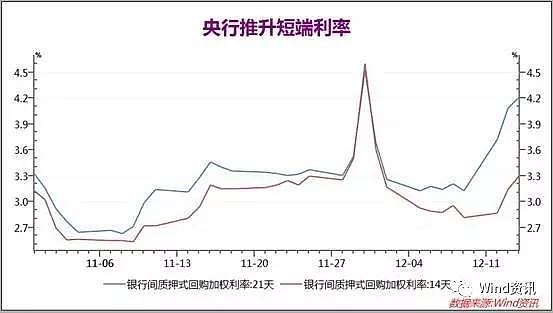

1.央行“锁短放长”

随着经济成长企稳,中国货币政策转向“选择性收紧”。

一方面,中国的基准利率——银行一年期人民币存贷款利率——已经超过一年没有调整;另一方面,中国央行从8月下旬以来重启14天和28天期逆回购,推动货币市场短期资金成本走高。

下图是银行间回购利率14天、21天走势,看蓝色的那条线,这个利率水平已经从1个月前的2.6%飙升到今天的4.2%,升幅超过60%。

短期利率上行直接制约了债券投资者通过回购融资加杠杆套利的空间,也强化了市场对于货币政策边际趋紧的担忧。

还有观点称,央行最重要的工具是收益率曲线。曲线过平就会导致资金脱实向虚,造成资产泡沫。瑞穗证券亚洲首席经济学家沈建光表示,中国未来将更多依靠新的短期流动性工具引导长期利率,因为将资金由短端引向长端,这些资金才有更大概率进入实体经济,支持增长。

央行疑似的“窗口指导”也能确认这一点。就在周四债市大跌之际,有业内人士向外媒透露,“几家大行接到央行电话,让对非银机构放钱,多放些长端的钱,不要卡。”

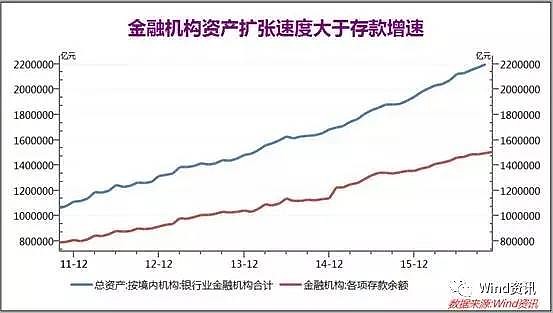

2. 去杠杆引起踩踏

分析人士指出,经历长达近3年的牛市后,债券收益率不断下行并刷新历史低位,通过滚动加杠杆增厚收益成为不少投资者普遍使用的策略,造成债市局部杠杆偏高。而在监管层频频出拳剑指“防风险、去杠杆”,以及央行“锁短放长”、资金利率趋于抬升的背景下,去杠杆及其负反馈就成为债券市场最大的风险点。

“此前回购利率成本在3%以下,大家加杠杆没有问题。而现在回购利率成本上升到了3%左右,加杠杆就变成了去杠杆,一旦开始去杠杆,就容易形成踩踏。”海通证券表示。

不仅如此,最新数据显示, 10月底中国银行业金融机构总资产已接近220万亿元,是同期人民币存款规模的1.5倍,这一比值接近有统计数据以来的最悬殊水平。通过影子银行和同业交易等手段,资产规模增速远超存款成长。同时,银行对同业存单、质押式回购等同业资金也更加依赖,一旦短期利率走升,很多银行面临被动减持债券的“去杠杆”压力。

中信证券指出,在当前银行体系开始出现负债荒问题,同时监管层为限制银行表外理财无序扩张屡出重拳,银行资产负债表两端共振收缩迫使其产生对委外产品的赎回要求。除此之外,前期扩张迅速的银行间同业业务也因此出现连锁式收缩,银行与非银机构间相互加杠杆关系转为去杠杆,催生基金赎回行情引致债市价格下调。

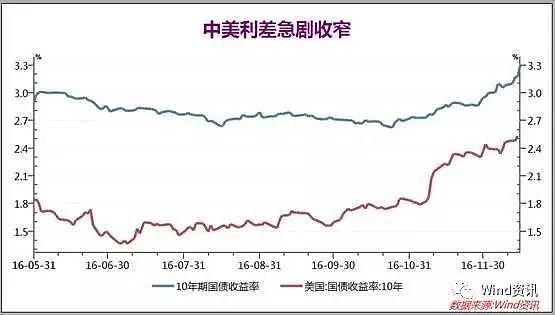

3. 美元打个喷嚏,中国债市感冒了

自特朗普当选以来,美元指数所向披靡,隔夜美联储加息再次推升美元刷新14年新高。在强势美元的影响下,10年期美国国债收益率急剧拉高,使该期限中美利差11月一度缩窄至不足50个基点,创2011年以来的新低。

九州证券全球首席经济学家邓海清认为,美国加息路径上调,导致美债收益率大幅上行,加剧中国“债市黑暗时代”。

他指出,由于美联储加息路径的上调,导致美国债券市场再度大幅调整,10年期美债收益率上行10BP至2.57%。回顾此轮美债收益率上行,不难发现对中国影响巨大,此次美债收益率上行将再度加剧中国债市调整,中国“债市黑暗时代”远未结束。

好在国内债市近期加速下跌后,中美利差有所反弹。

4. 外汇占款持续流出,资金面需要央行来“补血”

外汇是人民币汇率的“定海神针”,外汇占款流出直接造成基础货币减少。最新数据显示,11月外汇占款环比降幅为今年1月以来最大,今年累计下降已达2.6万亿元。

为此,中国央行不得不频繁通过中期借贷便利(MLF)和公开市场逆回购的等工具,为市场注入流动性。同期,中国央行通过MLF向市场提供的未到期资金余额大幅增涨了2万亿元,至11月末已达2.74万亿元。

由于上述操作的期限和利率均由央行掌握,这也使得中国央行对市场短期资金价格的掌控更加有力。

中信证券固定收益研究主管明明表示,一方面人民币汇率未来一段时间存在压力,另一方面在去杠杆的大背景下,货币政策显然不能过松。“央行的态度十分明确,8月份以来每当长端利率有明显下行的时候,央行都会出手把它推回去。”

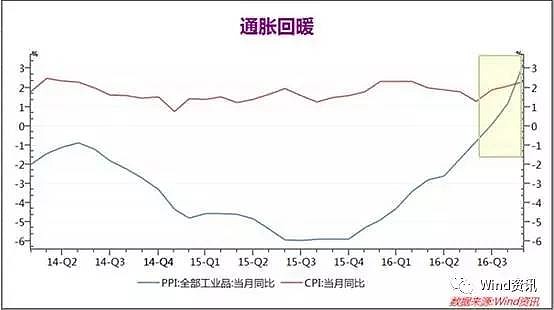

5.通货膨胀压力重现

最新数据显示,中国11月PPI同比增3.3%,自9月实现四年来首次同比转正后,已连续第三个月录得正值。CPI同比涨幅也高于预期。

“明年通胀会有比较明显的上升,特别是在PPI方面。明年我们觉得大概在三四月的时候,CPI同比有一定风险突破3%。”野村中国首席经济学家赵扬表示。

近期石油等国际大宗商品价格明显上涨,推升全球通胀预期。不仅如此,中国去产能的进程也推升了通胀,结果就是煤炭、钢铁价格出现大的反弹,反映为上游原材料价格的上涨。

瑞银近期上调中国通胀预期,将明年CPI增速预期从2.1%上调至2.3%,PPI增速预期从1.7%上调至2.5%。不过,中国统计局在11月数据公布后表示,中国CPI未来仍将保持温和上涨,通货膨胀压力不会明显上升。

分析师怎么看?

前银河期货首席宏观顾问、海外对冲基金管理人付鹏点评称,债券市场跌到这个份上,问题已经开始从讨论是否跌下来买入的问题变成了是否有人爆仓的问题,“画风变得速度那是相当的一个快”。

付鹏称,“这些年的影子银行高杠杆的期限错配,短债配长资,一旦债市大调整,资金面紧张,银行产生了双重压力(后续不足,资不抵债),于是债券市场中其实街垒了越来越不稳定的系统,整个系统一旦扭转的时候,又是一个反馈系统,而这种反馈随时都是有可能演变成为一个沉重的系统性风险。”

国信宏观固收首席分析师董德志团队对债市点评称,今年银行有大量的资金是储备在货币基金中(这可能是以往年份没有的事,还没确认过,只是猜测),在提高自身备付要求下,开始赎回货币基金。这样就加剧了货基的压力,继续减持存单,形成了这样一个怪圈:“存单利率高--银行赎回货币基金去买存单--货基抛售存单--导致存单利率更高--银行继续加大赎回”。

如果是这样一个链条,就反映出,当前的局面并不是货币政策收紧所导致,而是自发形成的一个恶性循环链条。

但是,也有机构持相对乐观的态度。中信证券明明团队表示,去杠杆进程仍然在继续,对债市而言调整也将继续,加之近期来自海内外各方面的扰动频发,债市阵痛不可避免。短期内央行的动向仍然是影响市场流动性的最大因素,长期中在杠杆不断温和去化的过程中,债市也将逐步完全脱离此前的非理性状态。

从调整的目标来看,短期内收益率将继续调整,能否继续上行和上行的幅度取决于中美央行的货币政策态度,至少可以看到的是中国央行在美联储加息前仍保持谨慎;长远来看,随着债市杠杆和利差的修复,投资的机会才能逐步体现。

光大证券资管首席经济学家徐高也表示,央行只是想通过对杠杆投资者的“小小惩戒”来促使债市有序去杠杆。搞出类似去年股灾那样的“债灾”,又或是让钱荒再卷土重来,都绝对不是央行的目标。所以,相信在短期内央行就会加大流动性的投放来平抑当前的紧张局面,避免事态过度恶化。

总体而言,债市冬天还没有过去,但“危”也是很多人眼里的“机”,你现在要做的只有两件事:1、先活下来;2、找准机会repeat。

(转自微信公众号:Wind资讯,作者:甘炼)