一、 证券信息

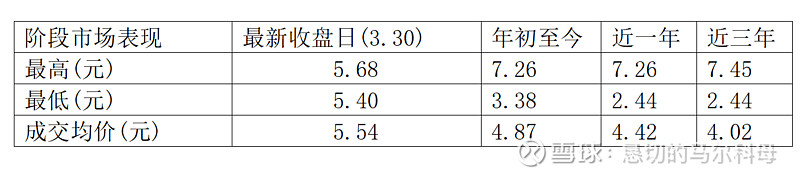

二、 市场表现

近一年在市场整体比较低迷的情况下跑赢了恒生指数;和自己比较,以近一年的成交均价来算,已经相对于发行价回落68%。当前市值60亿,属于市场中的弱者,但是公司勒紧裤腰带过日子,IPO募集的25.4亿人民币。2018-2021收入分别是:1.66亿,1.73亿,3500万元,7688万元。商业化开始总收入近4.5亿元。截止2022年12月31日,公司还有现金17.27亿元。这几年一共花了12.63亿。其中研发总投入为5.91亿。(2018-2022年研发费用分别是:1.43 亿,1.26亿,1.09亿,2.13亿。),占比46.79%。商业化目前主要依赖的还是从罗氏引入的戈诺卫®,没有自身研发的产品输血,创新能力尚需质疑。

*2020年收入的下滑主要是终止了戈诺卫® (达诺瑞韦)加长效干扰素及利巴韦林(「戈诺卫治疗方案」),因为全口服治疗方案在中国已成为丙肝治疗标准,许多丙肝患者不再选择戈诺卫治疗方案,以及产品降价。

三、 公司基本信息:

(一) 主营:专注病毒性疾病、NASH和肿瘤等具有巨大未满足临床需求的治疗领域。

中美两地运营,涵盖新药发现、开发、生产和商业化的国际化平台型生物科技公司。

(二) 生产:面积为17,000平方米的工厂(浙江绍兴)。利托那韦口服片剂的产能增加至每年约5.3亿片

(三) 合作 :

从苏州康宁杰瑞获得 ASC22(恩沃利单抗)治疗乙肝及其他病毒性疾病的独家开发全球权益;

与九州岛岛通签署抗丙肝药物推广合作协议;

合作伙伴 Sagimet II期临床试验最新数据显示ASC40(TVB-2640) 对中美NASH患者具有积极疗效。

(四) 业务分析:

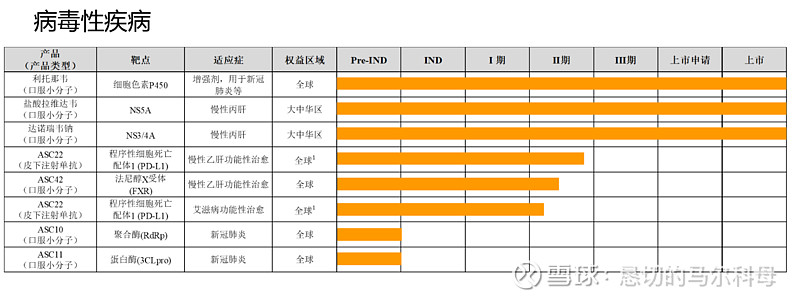

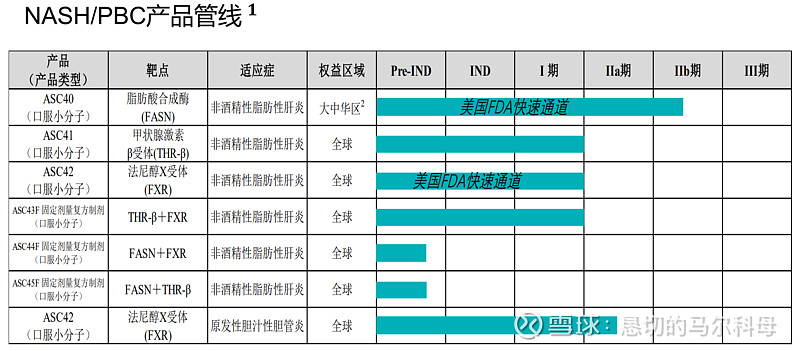

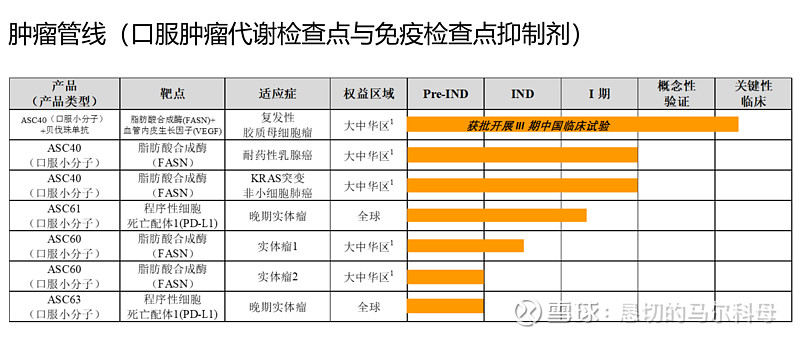

管线:病毒性疾病、NASH、肿瘤领域 20条在研管线。

商业化产品:利托那韦(全球权益),盐酸拉维达韦 (新力莱®,从Presidio获得大中华区独家授权 ),达诺瑞韦钠 (戈诺卫®,从Roche 获得大中华区独家授权), 派罗欣® (慢性乙肝的上市药物,从Roche 获得大中华区独家授权)

1. 利托那韦(新型冠状病毒肺炎(COVID-19)

利托那韦口服片剂是针对病毒蛋白酶的多种口服抗病毒药物的药代动力学增强剂及获批准的口服抗病毒药物Paxlovid(300毫克奈玛特韦片+100毫克利托那韦片组合包装) 的组成之一。中国唯一通过生物等效性研究的利托那韦口服片剂,新冠口服药物的组成之一, 2022年3月年产能扩展到 5.3亿片,已在12个欧洲国家递交上市许可申请

2. 全口服直接抗丙肝病毒方案:新力莱®联合戈诺卫®99%治愈率纳入2021新版国家医保目录(全口服直接抗丙肝病毒方案 )

3. 派罗欣® ,慢性乙肝的上市药物。

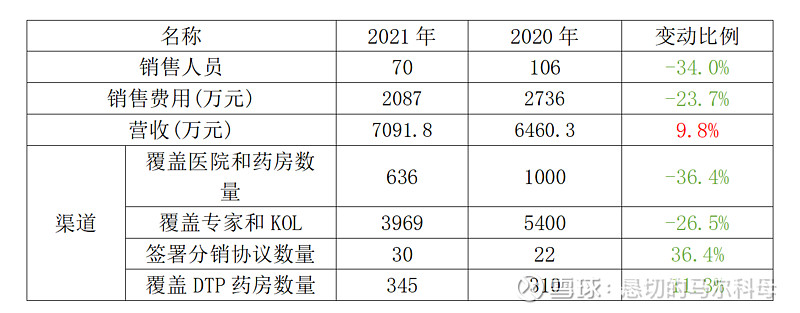

销售:自建销售团队(去年70人,占比26%)

1. 以学术推广为核心。

2. 职能部门:包括医学事务、销售、市场策略、市场准入、渠道/分销。

3. 网络覆盖:1)636家医院位于中国丙肝和乙肝最流行的地区 2)约3969位肝炎领域的专家和关键意见领袖 3)已与30家经销商签订分销协议,建立全国分销商网络4)覆盖345家DTP药房

4. 品牌策略:品牌建立和市场研究 ;患者研究及分析;提高丙型肝炎和乙型肝炎认知度

5. 全球商务拓展战略:联合开发,授权转让,授权引进,战略投资

6. 全球合作伙伴:Roche,Janssen,康宁杰瑞等

四、 2021年进展:

(一) 研发&临床:【病毒性疾病、NASH、肿瘤领域 20条在研管线;新进入7个II期和III期临床,新获得美国临床批件4个,新获得中国临床批件6个 】

(二) 销售:销售全年总收入7688万元,同比增长119.6%。其中,

(i)派罗欣® (慢性乙肝的上市药物) 的推广收入7091.8万元,同比增长9.8%。(去年6460.3万元)。

(ii)合作收入为人民币592.5万。

(iii) 新力莱® (拉维达韦)联合戈诺卫® (达诺瑞韦)的全口服治疗方案的产品销售3.3万。

(三) 研发:全年研发费用2.1亿元 ,较去年同期增长 96%。主要由于持续投入研发针对新型冠状病毒肺炎(COVID-19)及慢性乙型肝炎(CHB)功能性治愈的抗病毒候选药物。

(四) 全年毛利为3917.3万,较去年同期增长 266.7%。毛利率为51.0% 。毛利的增加主要由于:

派罗欣® 的推广服务收入稳定增加;

派罗欣®推广服务持续提升成本效益的策略;

来自合作伙伴的收入增加。

(五) 现金及现金等价物约为人民币24.9亿。

销售成本:

包括直接劳工成本、原材料成本、间接成本、特许权使用费、提供推广服务成本及存货减值准备。今年全年销售成本为3770万元。同期减少35.5%(5850万元)。

销售成本减少主要于存货管理改善所致。去年戈诺卫® (达诺瑞韦)及其原料药确认存货减值准备人民币3020万元。

销售及分销开支:

主要包括销售人员的员工成本及营销推广活动的开支。

去年全年销售及分销开支2087万,同比减少23.7%(2736万元)。今年全年销售人员为70人,去年全年为106,占比42%。合理解释了今年销售和分销开支的减少。

从上图去年两年对比来看,歌礼对销售团队进行了瘦身,砍掉了34%的销售人员,销售费用减少23.7%,覆盖的医院和专家数量也有了大幅下降,但是增加了分销渠道的发力。营收增长9.8%。

此外,歌礼的行政和其他开支都大幅减少,反映了整个集团运营管理效率的提升。

总结:歌礼用着从罗氏买入的治疗丙肝的产品开始商业化,覆盖丙肝和乙肝治疗领域。试图模仿再鼎模式,无奈自身研发能力这么多年仍然没有跟上,期待靠着新冠的药物打个翻身仗。但是在资本市场的寒冬中,拥有几十亿的现金,续命是没有问题的。若能买到好的资产也是值得期待的。#歌礼制药#雪球创作者中心#