本雪球所发的一切文字仅代表个人的记录和看法,不构成投资建议。本人以宣传价值投资理念为己任,希望认识志同道合的伙伴,共同分享价值投资的理念和心得,让我们一起收获真心,慢慢抱富。

凯莱英的持有过程和心历,后面有时间还得要好好总结......

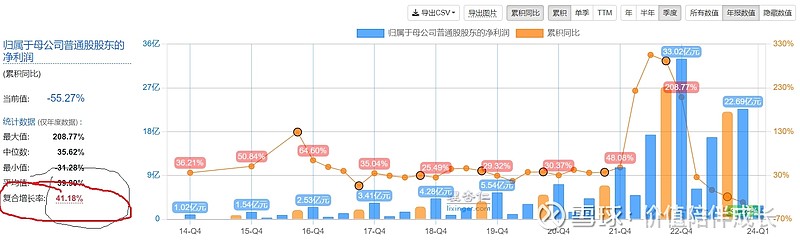

凯莱英自从2020年5月建仓,在不到一年的时间里,涨了二倍,当时的估值已经超过150倍,我居然没有走。当时凯莱英我是作为超级超级的成长股,价格如此高估,居然舍不得卖。就算现在看来,哪怕是2023年业绩下滑了35%,凯莱英的最近十年年化复合增长率(注意,是复合增长率,这可是指数级别的增长哦!),还是超过40%!如下图(截图自理杏仁):

当时,我认为凯莱英是大A最具有成长潜力的公司了,股价突破千元都有可能!这就是我当时的心理,因此,在如此的高估值下没有卖!

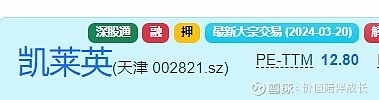

大A的抱团的确疯狂!当时估值有多高,现在抱团散了,现在的估值就有多低!截至今日收盘,凯莱英的滚动市盈率只有12.8倍了,如下图(截图自理杏仁):

要是三年前,有人对我说,凯莱英的估值会降到十几倍,我肯定认为他是痴人说梦!

一定要敬畏市场,大A真的没有什么不可能发生的,仅以凯莱英为例,现在的估值不到三年前的十分之一!情绪高涨的时候,估值高得离谱;情绪低迷的时候,估值跌入谷底!

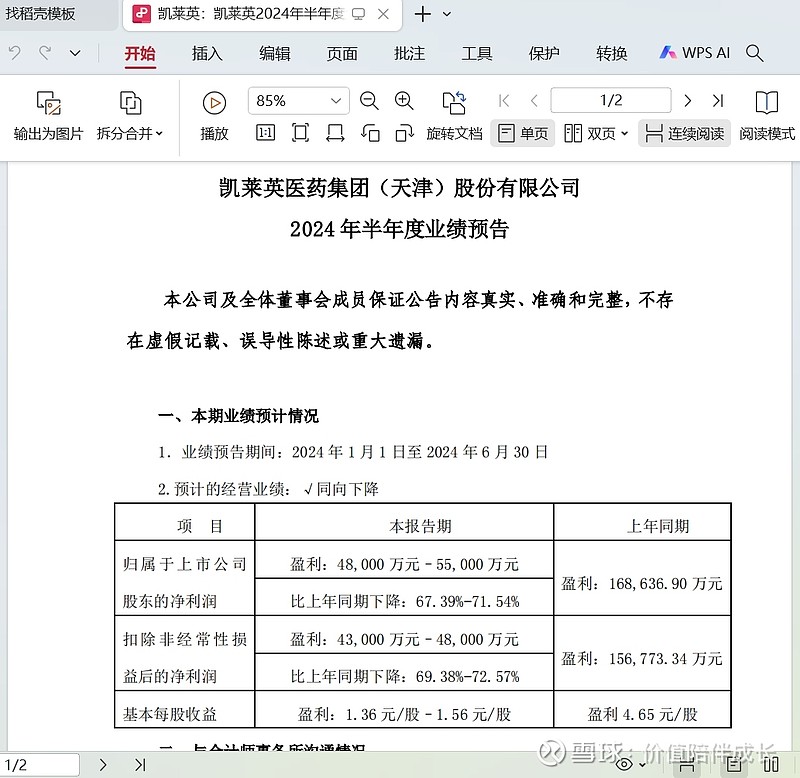

7月10日,凯莱英发布了2024年上半年业绩预告,公司实现营收26.6至27.4亿元,同比下降40.72至42.45%;净利润4.8至5.5亿元,同比下降67.39至71.54%。如下图(截图自公司预告):

乍一看,业绩是下滑的。并且在预告中,凯莱英对业绩下滑的原因进行了解释,一是去年交付的大订单毛利较高;二是新兴业务爬坡较慢,国内竞争是激烈使得毛利率降低;三是做不到降本幅度与收入同步;四是公司着眼长远,保持了较高的研发费用规模。

一季报中,凯莱英的收入为14亿元,那么根据半年报预告可以推算出单独第二季度,凯莱英的收入在12.6至13.4亿元;扣非净利润方面,一季报时为2.54亿元,那么单独第二季度应该在1.76至2.26亿元。

除了上半年业绩整体同比(去年上半年)下滑以外,今年第二季度环比(今年第一季度)业绩应该也是下滑的。但是, 在今年一季报业绩交流会上,凯莱英就指出:“公司来自跨国药企的收入实现4.82 亿元,剔除大订单后增速接近20%,展示了公司在全球竞争中获得MNC客户青睐的能力。”这意味着,凯莱英海外订单不降反增,海外生物安全法案对CXO市场脱钩的影响似乎正在降低中。且凯莱英除了美国市场,近期在欧洲市场也取得了重要突破。

近日,凯莱英宣布,已取得位于英国的前辉瑞Sandwich Site的小分子活性药物成分(API)试验工厂Pilot Plant以及其R&D Laboratory(以下简称"Sandwich Site"), 完成公司首个欧洲研发生产基地布局。辉瑞Sandwich Site成立,是辉瑞全球历史最为悠久的研发中心之一。多年来,Sandwich Site在药物合成路线快速设计和高通量筛选、成熟工艺及分析开发能力、生产和运营管理能力等方面处于国际前列,是辉瑞全球小分子创新药研发上市的关键一环。

凯莱英作为国内CDMO龙头企业,从2018年起就开始通过战略合作、并购和投资等一系列动作,构建CRO+CDMO一体化服务平台(CRO即负责前端药物发现、临床前研究和临床试验;CDMO即对于普通CMO无法满足的创新药生产工艺,代工企业还需要进行生产工艺、配方和剂型等研发,这就是CDMO)。

凯莱英曾和海外CRO公司Covance等达成合作,切入临床CRO。此次接手Sandwich Site,将是其在海外布局的重要支点,并扩大海外从研发实验室、中试生产到商业化的生产产能。今年下半年始,凯莱英将全面管理和运营Sandwich Site的研发中心和生产车间,并拥有原属于辉瑞英国公司的专业技术和管理人才团队,并且可以立即开始承接CDMO项目。凯莱英计划,接手Sandwich Site后,预计到今年年底将招聘约100名员工,并在此基础上计划增加一些项目,以扩大该基地的生产能力,包括多肽、寡核苷酸、酶技术等。

此次并购Sandwich Site,是凯莱英全球化布局的重要一环。之前在2022年12月,凯莱英还宣布在波士顿开设新工厂--Asymchem Boston,该工厂专注于提供早期研发服务,包括化学工艺开发、预配方研究和小分子、多肽和寡核苷酸的配方开发。未来,凯莱英还将通过全球多地布局的生产产能持续完善全球供应链。

为了规避地缘政治风险,欧洲市场,正在成为中国CXO企业海外业务的支点。这是因为欧洲是不少大型药企的聚集之地,在2023年度全球药企收入排行前十名中,有一半企业总部都在欧洲,包括罗氏、赛诺菲等。因此,包括凯莱英在内的中国CXO企业也正在加大在欧洲地区的布局。

凯莱英拿在手里超过四年了,坐了一趟巨大的过山车,现在估值情况下,也没必要离场了,继续等待医药反转吧。还有药明康德,是十分让人恶心的渣男,如果股价稍有反弹,我坚决抛弃之,永不见面!

友情提醒和风险警示

1、本人搜集的材料均来源于公开资料,但我不能保证信息的准确性及完整性;

2、我所分享的文章仅是记录我本人的投资观点、感悟和操作过程,在任何情况下不构成对任何人的投资建议;

3、我的观点和看法不能保证科学性、准确性,更不能保证正收益,请大家自行甄别,但可以讨论或交流;

4、投资有风险,入市需谨慎,任何投资人需对自己的投资行为负责。