本雪球所发的一切文字仅代表个人的记录和看法,不构成投资建议。本人以宣传价值投资理念为己任,希望认识志同道合的伙伴,共同分享价值投资的理念和心得,让我们一起收获真心,慢慢抱富。

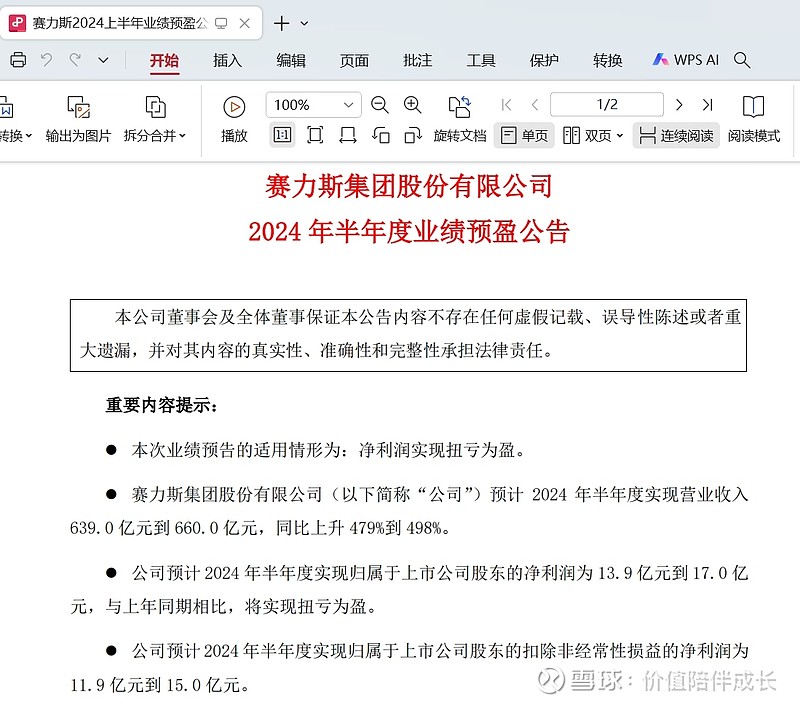

今日,赛力斯发布了今年上半年业绩预盈公告,预计2024年上半年实现营业收入639.0亿元到660.0亿元,同比上升479%到498%。公司预计2024年上半年实现归属于上市公司股东的净利润为13.9亿元到17.0亿元,与2023年上半年同比,实现扭亏为盈。具体预测数据如下图(截图自公司公告):

这次半年报发布盈利对赛力斯来说,是一个阶段的里程碑。自从六年前即2018年半年报赛力斯实现了盈利外,从2019年至2023年,赛力斯半年报的净利润都是亏损的(其中分别亏损2.81/4.3/4.81/17.27/13.4亿元)。

公司总结了今年上半年业绩预盈的主要原因,一是上半年公司超额完成了倍增计划,产品结构向上明显,上半年公司位列中国市场豪华品牌销量第六名;二是公司坚定软件定义汽车,坚持跨界融合,坚持技术创新、成本贡献的经营方针,新质生产力引领公司经营质量不断提升,利税增长、盈利能力持续向好。

在今年四月底发布的一季报中,赛力斯在今年一季度营业收入265.61亿元。2024 年一季度归属于上市公司股东的净利润2.20亿元。2024年一季度归属于上市公司股东的扣除非经常性损益后的净利润1.14 亿。那么可以得出今年单独第二季度,赛力斯的归母净利润大概在11.7至14.8亿之间。

赛力斯预告了今年二季度的营收为373.4-394.4亿元,我上次在星球推算销售收入是问界为382亿,总体上差别不大。唯一的就是净利润不好算,一是不知道华为的利润分成,二是成本难以精确的预测。我预测如果赛力斯二季度利润能够达到25亿的话,今年赛力斯的市值突破2000亿不在话下。目前看来,等赛力斯正式发布半年报,归母净利润乐观估计约在15亿左右。如果按此估值对比比业迪当下估值,赛力斯的合理市值应当在1500亿左右。

如果今年下半年M9的产能继续爬坡,随着M9销量的继续提升,那么在下半里的第三季度和第四季度,赛力斯无论毛利率,还是净利润还会有进一步提升。那么,第三季度、第四季度赛力斯的净利润将会进一步提升。那么,赛力斯的市值也将会进一步提升。不出意外,今年赛力斯的市值应该能够达到2000亿,股价也会超过133元。我认为这是比较保守的估值,如果市场看好问界的未来,给予更市的估值,那就是完美的戴维斯双击了。

友情提醒和风险警示

1、本人搜集的材料均来源于公开资料,但我不能保证信息的准确性及完整性;

2、我所分享的文章仅是记录我本人的投资观点、感悟和操作过程,在任何情况下不构成对任何人的投资建议;

3、我的观点和看法不能保证科学性、准确性,更不能保证正收益,请大家自行甄别,但可以讨论或交流;

4、投资有风险,入市需谨慎,任何投资人需对自己的投资行为负责。