本雪球所发的一切文字仅代表个人的记录和看法,不构成投资建议。本人以宣传价值投资理念为己任,希望认识志同道合的伙伴,共同分享价值投资的理念和心得,让我们一起收获真心,慢慢抱富。

一、万华化学发布2024年一季报

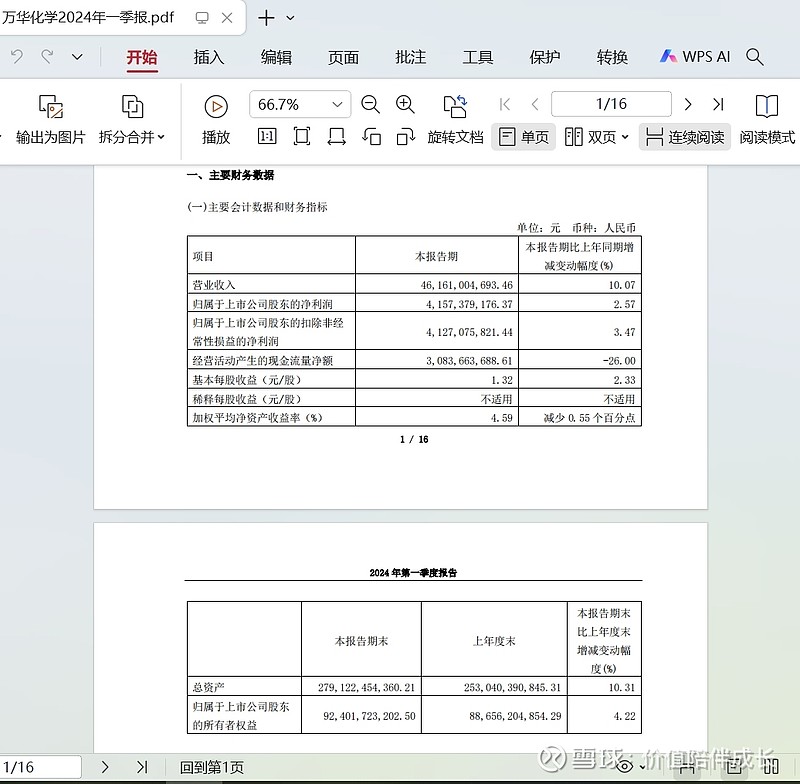

4月19日,万华化学发布今年一季度报告,2024年第一季度营收约461.61亿元,同比增加10.07%;归属于上市公司股东的净利润约41.57亿元,同比增加2.57%。主要业绩数据如下图(截图自公司2024年一年报):

二、各细分板块经营情况

在发布一季报的同时,公司公告一季度聚氨酯系列产品产量136万吨,销量131万吨,实现销售收入1,750,179万元;石化系列产品和LPG贸易实现产量139万吨,销量134万吨,销售收入1,851,368万元;精细化学品及新材料系列产品产量47万吨,销量44万吨,实现销售收入610,504万元。产品价格方面,聚氨酯产品受原料价格上涨影响,MDI、TDI等价格有所增加,石化系列产品均价则同比涨跌互现。万华2024年一季度主要产品的产量、销量及收入实现情况如下表:

万华化学2023年一季度主要产品的产量、销量及收入实现情况如下:

万华化学2023年一季度主要产品的产量、销量及收入实现情况如下:

对比近三年的数据,万化的主营产品--聚氨酯系列产品产量和销量均呈现增长;而石化系列,虽产量上升,但销量却大幅下降;精细化学品系列产品不管是产量还是销量都实现了稳步增长。在产品价格方面,聚氨酯系列产品和石化系列产品的价格波动受到原料成本变化的影响。聚氨酯产品受原料价格上涨影响,MDI、TDI等价格有所增高,石化系列产品均价则同比涨跌都会出现。

三、今年以来(含一季度)万华资本开支项目

异丙苯—苯酚丙酮—双酚A一体化装置。就在本周,万华化学公示扩产异丙苯—苯酚丙酮—双酚A一体化装置产能,最新的扩能情况如下:异丙苯装置规模由53万吨/年提升至68.192万吨/年;苯酚丙酮装置规模由65万吨/年提升至78万吨/年;双酚A装置规模由48万吨/年提升至57.6万吨/年。上述装置产品均为PC上游原料。至此,万华化学已宣布扩产PC产业链全套装置。近年来,随着产业链一体化深入以及低端产品同质化竞争加剧,万华正加速开拓PC高端领域应用替代。

聚碳酸酯(PC)扩能改造项目。5月29日,万华化学烟台产业园聚碳酸酯(PC)扩能改造项目环境影响报告书征求意见稿发布,PC总产能由48万吨/年扩为60万吨/年。万华化学20万吨/年PC项目的一期、二期分别于2018年和2021年完成验收。2019年,万华化学又在烟台投建了异丙苯-苯酚丙酮-双酚A一体化项目用于为PC项目供给原料,该项目于2023年1月建成投产。万华化学聚碳酸酯生产基地位于烟台,采用自主创新界面光气法工艺,可提供覆盖高中低粘度范围的通用级PC树脂,以及满足特定细分市场需求的特殊级PC树脂(如车灯级、光学透镜级、透明阻燃级等),上游延伸完整产业链,并持续进行技术创新。

40万吨/年VCM项目。4月11日,万华匈牙利宝思德化学(BorsodChem)40万吨/年VCM(氯乙烯)项目EPC总承包合同签约暨开工仪式在匈牙利宝思德化学工业园顺利举行。

5万吨MS树脂项目。3月29日,万华化学山东烟台化工产业园年产5万吨MS树脂项目环评公示,建设内容主要为5万吨/年MS 树脂颗粒装置。MS树脂,又称苯乙烯-甲基丙烯酸甲酯共聚物树脂,是端硅烷基聚醚预聚体,主要是通过MMA单体与苯乙烯共聚而成,具备出色的光学性质。得益于其无毒、良好的流动性、耐候性、低吸湿性等特点,广泛应用于光学显示、日用品、医疗等领域,还可以用于生产密封胶、胶黏剂等产品。

25GWh大圆柱储能电池项目。2月26日,烟台力华电源科技有限公司25GWh大圆柱储能电池项目开工。爱企查显示,力华电源成立于2023年03月09日,注册资金2亿元,由万华化学(电池)、烟台业达经发集团、北京揽峰技术有限公司、烟台市财金源动能投资有限公司等合资成立,其中万华化学(电池)直接占股30%。当前,新能源汽车的动力电池按照形状划分可分为:方形、软包、圆柱3类。方形为主流形态,占到市场份额的60%左右。圆柱电池则可以分为小圆柱和大圆柱两类:一是小圆柱电池。即直径为21毫米、高度70毫米的“2170圆柱电池”,是成熟产品;二是大圆柱电池。主要发展方向为直径达46毫米、高度为80毫米的电池,也常被称为“4680圆柱电池”。续航能力方面,大圆柱电池的能量密度上限更高,且具有更高的安全性。据新能源前瞻不完全统计,国内企业方面,宁德时代、远景动力、亿纬锂能、比克电池、国轩高科、中创新航、蜂巢能源、创明新能源、蔚蓝锂芯等电池企业均在4680电池或其他46系圆柱电池领域有所布局。

3万吨/年聚氨酯胶粘剂和组合聚醚项目。2月19日,万华化学发布3万吨/年聚氨酯胶粘剂和组合聚醚项目环境影响报告书征求意见稿公示。公司计划在万华烟台产业园新建1座PU胶粘剂装置厂房,新增5条PUR产线和4条聚醚组合料产线。

1万吨/年M醇项目。2月18日,根据烟环审[2024]12号、13号文件显示,万华化学年产1万吨M醇项目、催化剂制备三期改扩建工程项目环评获批。建成后,M醇(薄荷醇)生产能力由500吨/年扩为1万吨/年,新增CNA(香茅醛)1000吨/年,LPOL(异胡薄荷醇)1000吨/年。

扩产80万吨/年MDI装置。1月31日,万华控股子公司万华化学(福建)异氰酸酯有限公司80万吨/年MDI技改扩能项目环评通过,项目拟在现有40万吨/年MDI装置基础上扩至80万吨/年。MDI产能方面,加上此次40万吨改扩建,万华MDI产能将达380万吨/年,分布在烟台、宁波、福建和匈牙利等地,位居世界第一。此外就在1月30日,于去年末停车检修的万华宁波产业园MDI二期装置(80万吨/年)宣布复产。

改建33万吨/年TDI装置。1月30日,万华化学(福建)有限公司TDI一期技改扩能33万吨/年项目环境影响报告书第一次公示。该项目计划将原有25万吨/年产能扩展到33万吨/年,涉及硝化单元、酸浓缩单元、氢化单元、光化单元、精制单元等扩能改建。加上去年9月公示的33万吨/年TDI二期扩建项目,万华福建基地TDI产能合计将达66万吨/年。

POE光伏胶膜项目。1月23日,万华化学联合杭州福斯特应用材料股份有限公司、天合光能(常州)科技有限公司合资成立烟台万旭新材料有限公司,其中万华化学持股51%。据悉该公司将聚焦POE粒子的制造及销售,旨在加速POE粒子国产化替代。

丙烷脱氢(PDH)一体化项目。1月10日,万融新材料(福建)有限公司福清万融新材料一体化项目海域使用权获批。该一体化项目拟于福清市江阴半岛建设丙烷脱氢(PDH)一体化及配套设施,项目主攻高端聚烯烃产品。

1月2日,万华蓬莱90万吨PDH项目进行环境影响报告书报批前公示。据爱企查显示,万融新材料(福建)曾用名为万华化学(福建)新材料有限公司,成立于2021年,万华化学占股80%。此前规划由该公司负责推进福建工业园东区的石化项目建设,涉及PDH丙烷脱氢制丙烯及相关下游产能。据悉与万华烟台工业园类似,PDH项目可通过热电联用、PDH制氢等与MDI、TDI聚氨酯产业链装置实现互联互通、协同降本。

四、点评

(一)不好的方面(先报忧后报喜吧!)

一季度现金流量表不太好看。 2024年一季度,万华化学净现金流为97.44亿元,去年同期为189.92亿元,同比大幅下降48.69%。一季度万华经营活动产生的现金流净额为30.84亿元,出现营收同比增长而经营活动产生的现金流净额却同比下降的现象。虽然今年一季度公司投资活动产生的现金流净额本期为-108.74亿元,去年同期为-123.79亿元,同比增长12.16%,但是,一季度筹资活动产生的现金流净额为175.34亿元,同比大幅下降35.55%,导致净现金流同比大幅下降。一季度筹资活动现金流净额同比大幅下降的原因是取得借款收到的现金为557.48亿元,同比下降15.67%。一季度投资活动现金流净额同比小幅增长的原因是购建固定资产、无形资产和其他长期资产支付的现金为110.92亿元,同比小幅增长4.39%,但是投资支付的现金为6,279.44万元,同比大幅下降96.45%。

一季度资产负债率提高且长期高于行业平均值。2024年第一季度万华化学的资产负债率为64.53%,从同业对比情况来看今年第一季度该行业可比上市公司的资产负债率平均水平为51.94%,万华化学的资产负债率相比于同行业可比上市公司较高。如下图(截图自理杏仁):

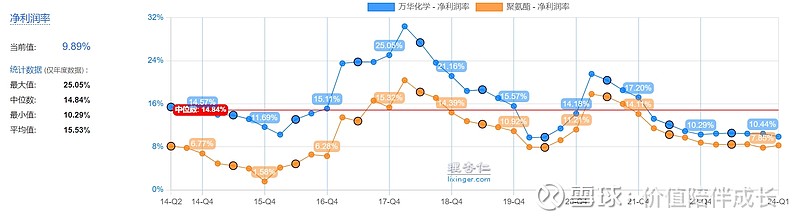

净利率连续下滑。虽然万华化学的毛利率一季度小幅提升,但净利率从2021年开始就连续下滑,如下图(截图自理杏仁):

(二)好的方面

业绩继续增长。一季度公司实现营收增长10.07%,扣非净利润同比增长3.47%,净利润45.63亿元,业绩同比增长3.98%。

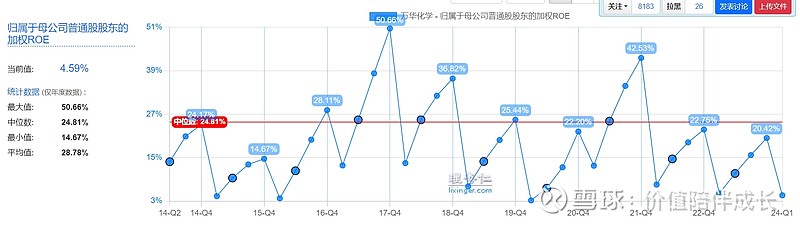

ROE和净利率高于同行。虽然万华负债率高于同行,但2024年第一季度万华化学的加权净资产收益率为4.59%,从同业对比情况来看: 今年第一季度该行业可比上市公司的加权净资产收益率的平均值为1.63%,而万华化学4.59%的加权净资产收益率较同业可比上市公司有优势。2024年第一季度万华化学的销售净利率为9.89%,从同业对比情况来看: 今年第一季度该行业可比上市公司的平均销售净利润率的平均值为4.11%,而万华化学9.89%的平均销售净利润率也高于行业平均水平。如下图(截图自理杏仁):

五、万华的底层逻辑

万华化学目前已形成产业链高度整合的一体化平台,形成了一体化的聚氨酯、石化、精细化学品、新兴材料四大产业集群,公司还将加快布局关键化工新材料和精细化学品、新能源等新兴行业,推动行业进步。

万华化学一直坚持创新发展之路,并不断完整产业链,目前拥有烟台、宁波、福建、四川、珠海、匈牙利这6大生产基地,并且在烟台、宁波、北京、北美和欧洲建了5个研发中心。

万华化学业务主要分为三大板块,第一,聚氨酯业务:涵盖MDI、TDI、聚醚多元醇等聚氨酯产业集群;第二,石化业务:丙烯及其下游的丙烯酸及酯、环氧丙烷,目前在建的乙烯及其下游LLDPE和环氧乙烷等;第三,功能化学品及材料业务:主要涵盖聚碳酸酯、SAP、水性PUD、PA乳液、TPU、ADI系列等。

其中,MDI为万华化学聚氨酯板块的王牌产品,产能在260万吨左右,占到全球市场份额的近三成,为全球最大MDI生产商。作为生产聚氨酯最重要的原材料,MDI的重要性可想而知。可以说,现在每个家庭的日常生活都离不开MDI元素。

MDI是生产聚氨酯(PU)的最重要原材料,聚氨酯(PU)是一种高分子材料,因其卓越的性能而被广泛应用于轻工、化工、电子、纺织、医疗、建筑、建材、汽车、国防、航天、航空等国民经济众多领域,是现代工业不可或缺的、发展最快、应用最广的化工材料。聚氨酯下游重要产品之一氨纶,因不易变形的特性,更是运动服、休闲服、内衣、袜子等的面料成分,其需求保持高速增长。除了衣帽鞋袜、各类电器,甚至手机壳、智能手表,以及牙套、口罩、防护服、避孕套中,都有聚氨酯的身影。

由于MDI的高技术壁垒和资金壁垒,行业难有新进入者,格局较为稳定。目前全球仅8家MDI生产企业。万华化学突破了技术壁垒,并发展成为了全球最大的MDI生产商。

五、小结

总体来说,万华一季度能够继续操持营收和利润的双增长,符合我的预期。公司作为全球聚氨酯及化工龙头企业,规模优势显著。同时,公司积极进取,不断在产业链各方向拓展新项目,打造一体化产业链平台。

在2023年报中,公司在建工程达504.55亿元,占固定资产比例达51.09%;2023年公司购建固定资产、无形资产和其他长期资产支付的现金达430.98亿元,同比增长31.97%。公司在今年一季度继续积极扩大各项产能,基本涵盖了整条产业连上的化工原料、涂料合作、生物基材料、特种树脂以及新能源材料等多个领域,反映了公司在技术创新和市场拓展方面的积极姿态。通过这些新项目和合作,万华化学不仅能够增强自身的核心竞争力,还能够促进相关行业的技术进步和产业升级。

不过,一季报让人担心的是公司资本开支较大,负债率高企,且一季度经营活动现金流大幅下滑。不过,瑕不掩瑜,随着公司在聚氨酯板块/石化板块/精细化工/新材料板块等各方面全面拓展各项业务,随着公司主要项目持续落地,我相信公司不但是白马型公司,还有望在未来持续成长。

友情提醒和风险警示

1、本人搜集的材料均来源于公开资料,但我不能保证信息的准确性及完整性;

2、我所分享的文章仅是记录我本人的投资观点、感悟和操作过程,在任何情况下不构成对任何人的投资建议;

3、我的观点和看法不能保证科学性、准确性,更不能保证正收益,请大家自行甄别,但可以讨论或交流;

4、投资有风险,入市需谨慎,任何投资人需对自己的投资行为负责。