本雪球所发的一切文字仅代表个人的记录和看法,不构成投资建议。本人以宣传价值投资理念为己任,希望认识志同道合的伙伴,共同分享价值投资的理念和心得,让我们一起收获真心,慢慢抱富。

为了弄明白华东医药相关研发项目的原理,特地请教了南京医科大学和中国药科大学相关专业人士,在此表示感谢!

一、华东医药发布2024年一季报

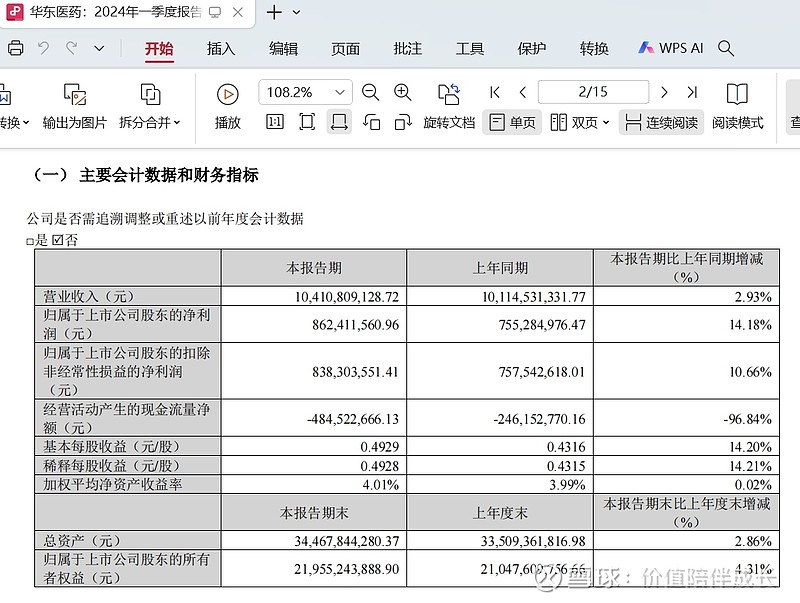

4月26日,华东医药发布今年一季度报告,其中,实现营业收入104.11亿元,同比增长2.93%;实现归母净利润8.62亿元,同比增长14.18%;实现扣除非经常性损益的归母净利润8.38亿元,同比增长10.66%。主要业绩数据如下图(截图自公司2024年一年报):

二、各细分板块经营情况

(一)医药工业业务板块

一季度披露今年前三个月,华东医药的医药工业业务板块实现营业收入(含CSO业务)33.99亿元,同比增长10.53%;实现合并归母净利润7.51亿元,同比增长11.67%。

(二)医药商业业务板块

今年一季度,医药商业板块整体实现营业收入67.17亿元,同比下降1.86%;实现净利润1.07亿元,同比增长1.51%。

(三)医美业务板块

一季度医美业务板块整体实现营业收入6.30亿元(剔除内部抵消),同比增长25.30%。其中,全资子公司英国Sinclair继续拓展全球医美市场,报告期内实现合并营业收入约2.72亿元人民币,同比下降4.40%。国内医美全资子公司欣可丽美学积极拓展国内市场,报告期内实现营业收入2.57亿元,同比增长22.65%,环比2023年第四季度增长13.38%。

(四)工业微生物业务板块

一季度工业微生物板块收入保持稳定增长,同比增长23.00%。

三、一季度公司核心产品研发进展情况

(一)创新药进展情况

注射用利纳西普。公司从美国Kiniksa引进的全球创新产品注射用利纳西普,其复发性心包炎适应症的中国上市许可申请于2024年3月获得受理;

HDM1005。公司自主研发的GLP-1R/GIPR双靶点长效多肽类激动剂,其用于超重或肥胖人群的体重管理、2型糖尿病2个适应症的中国IND申请已于2024年3月获得批准,并于2024年3月完成中国Ia期临床研究首例受试者入组及给药,此外,用于超重或肥胖适应症的美国IND申请已于2024年4月获批。

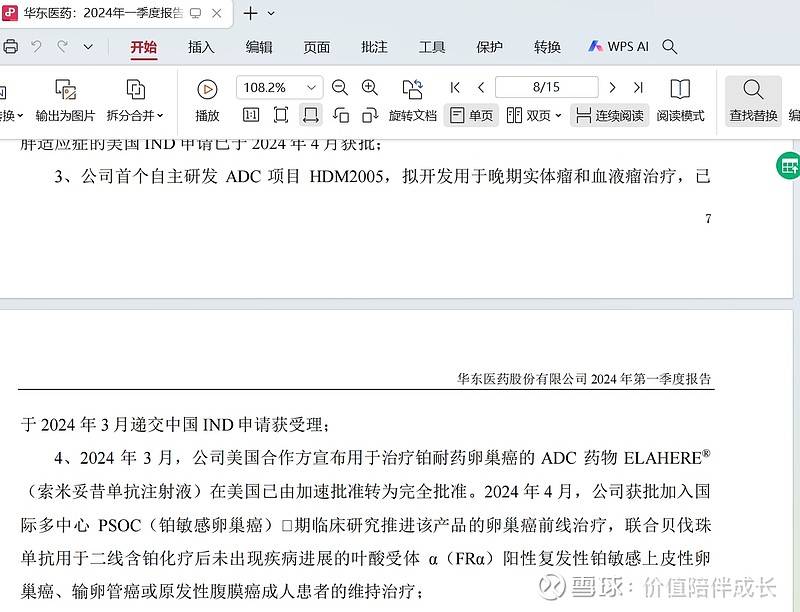

ADC项目HDM2005。公司首个自主研发ADC项目,拟开发用于晚期实体瘤和血液瘤治疗,已于2024年3月递交中国IND申请获受理。

索米妥昔单抗注射液。2024年3月,公司美国合作方宣布该产品在美国已由加速批准转为完全批准。2024年4月,公司获批加入国际多中心PSOC(铂敏感卵巢癌)Ⅲ期临床研究推进该产品的卵巢癌前线治疗,联合贝伐珠单抗用于二线含铂化疗后未出现疾病进展的叶酸受体α(FRα)阳性复发性铂敏感上皮性卵巢癌、输卵管癌或原发性腹膜癌成人患者的维持治疗。

瑞美吡嗪注射液。与肾小球滤过率动态监测系统配合使用,其在中国的上市许可申请已于2024年1月获得受理。

细胞免疫治疗产品泽沃基奥仑赛注射液。公司与科济药业达成独家商业化的细胞免疫治疗产品,于2024年3月1日收到国家药品监督管理局(NMPA)通知获附条件批准上市,用于治疗复发或难治性多发性骨髓瘤成人患者,既往经过至少3线治疗后进展(至少使用过一种蛋白酶体抑制剂及免疫调节剂),公司已组建了专门的商业化团队,该产品获批上市当日即开出全国首张处方。

(二)国内医美产品注册进展

MaiLi Extreme。公司新型高端含利多卡因注射用透明质酸钠填充剂,其中国临床试验顺利达成主要研究终点,并显示出良好的产品安全性数据,该产品在中国的三类医疗器械注册申请已于近日获得受理。

ATGC-110 & YY001。公司与韩国ATGC及重庆誉颜公司合作引进的两款在研创新型肉毒素产品A型肉毒毒素ATGC-110及重组A型肉毒毒素YY001,分别取得重要进展:ATGC-110的上市申请已获韩国食品药品安全部(MFDS)受理,申报的适应症为改善成年患者的中度至重度眉间纹;YY001在国内已完成Ⅲ期临床受试者入组。

四、点评

(一)不好的方面

医美增长不及预期。虽然整体医美业务保持增长,但是公司的全资子公司英国Sinclair业绩同比下降4.40%,首次出现下滑。

(二)好的方面

医药工业基本盘保持稳健增长。华东医药医药工业板块核心子公司中美华东整体经营继续保持稳定增长趋势,实现营业收入(含CSO业务)33.99亿元,同比增长10.53%;合并净利润7.51亿元,同比增长11.67%。

形成创新药产品多元化新矩阵。华东医药在抗肿瘤、内分泌和自身免疫三大核心治疗领域均已有全球首创新药(first-in-class)布局,并形成了ADC、GLP-1、外用制剂三大特色研发矩阵,构筑差异化优势。2024年,华东医药创新药有望迎来产品矩阵突破。

正式进入细胞免疫赛道。华东医药与科济药业达成独家商业化的BCMA CAR-T产品泽沃基奥仑赛注射液(商品名:赛恺泽®)于2024年一季度率先获批上市,成功切入CAR-T这一全新赛道。

积极布局ADC项目。自从首次使用细胞毒性化学物质治疗癌症以来,肿瘤学家一直在寻找方法,在提高疗效的同时而不会大幅增加对患者的总体毒性。单克隆抗体的发明为利用其强特异性的结合特性作为一种机制提供了可能性,通过细胞毒效应器的化学结合来创建抗体-药物偶联物或称抗体偶联药物(ADC),从而选择性地将细胞毒药物递送至癌细胞。可喜的是,华东医药在今年一季报第7/8页中,提到其“首个自研的ADC创新药HDM2005已提交IND 并获得受理“,(截图自公司2024年一年报):

五、研究医药股的为难之处

华东医药是我目前投资的唯一涉及到创新药的医药公司(当然,还投资了中药和CXO),作为一名散户,研究医药公司是非常困难的。仅以华东一季报为例,其中提到的公司首个自主研发ADC项目到底是个啥呢?那么,我就要花大量精力要去弄明白这个概念的来龙去脉,然后顺着这个概念的来处去研究HDM2005项目的靶点到底是什么呢?

然后通过南京医科大学的朋友,帮我查阅华东医药在这方面的专利,帮我检索到一篇中美华东和三优生物共同提交的PCT专利WO2023143315,通过这篇专利的时间线以及HDM2005的拟开发适应症,朋友帮我推测HDM2005极有可能是靶向ROR1的ADC,毒素-linker使用传统已验证的vcMMAE。然后,他帮我推荐中国药科大学的一名研究生,从靶点、竞争情况和临床及临床前数据三个方面对HDM2005进行解读,如下:

ROR1(receptor tyrosine kinase-like orphan receptor 1)是一种I型跨膜蛋白,属于受体酪氨酸激酶样孤儿受体(ROR)家族。ROR1在早期胚胎发育期间发挥重要作用, 在妊娠晚期, 其表达下调而后在大多数健康成人组织中趋近消失。但ROR1在多种恶性肿瘤或组织中高度表达,促进肿瘤生长,包括慢性淋巴细胞白血病(CLL)、套细胞淋巴瘤(MCL)、乳腺癌、卵巢癌、肺癌、前列腺癌等。所以从靶点的肿瘤表达普看ROR1的确可以同时覆盖血液瘤和实体瘤。

根据WO2023143315专利公开的数据,ROR1抗体通过全人噬菌体库筛选得到,并且最终的候选抗体还经历了亲和力成熟过程,亲和力成熟后抗体动态亲和力KD达到2.94E-11M,比亲和力成熟前提高10倍。对照抗体选择了zilovertamab(代号99961.1),ADC完全采用的是Seagen的MC-VC-PAB-MMAE技术进行半胱氨酸偶联,平均DAR值接近4。

体外活性方面,HDM2005 (N137-145)与原研对照99961.1肿瘤细胞亲和力几乎完全一致,A549和HT-29细胞流式结合曲线近乎重叠。体外ADC肿瘤细胞杀伤活性检测采用了MTS方法,A549细胞上N147-135-MMAE和原研对照99961.1-MMAE的EC50分别是31.62和26.31nM,而HT-29细胞上N147-135-MMAE和原研对照99961.1-MMAE的EC50分别是13.75和23.38nM,EC50差别在1倍以内,基本属于mee-too范畴。

专利后续又补充了基于CCK8方法的体外ADC肿瘤细胞杀伤活性检测,分别进行了Jeko-1细胞、MDA-MB-468细胞和NCI-H944细胞,对比的结论依然是N147-135-MMAE和原研对照99961.1-MMAE细胞杀伤活性相当。

这名研究生比较严谨,最后给我提供了一份他对这方面研究的文献综述(总结)如下:华东医药在专利中采用了多达6种小鼠移植瘤模型,分别是HT-29、A549、NCI-N87、MDA-MB-231、MDA-MB-468和Jeko-1。其中,

(1)HT-29模型采用iv,BIW*4的给药方案,N147-135-MMAE 10mpk组的抑瘤率略优于原研对照99961.1-MMAE;(2)A549模型同样iv给药,BIW*3方案,N147-135-MMAE和原研对照99961.1-MMAE的最大抑瘤率均在30%左右,整体效果比较差;(3)NCI-N87模型采用iv给药,QW*3方案,N147-135-MMAE和原研对照99961.1-MMAE的最大抑瘤率均接近100%,两者没有显著差异;(4)MDA-MB-231模型给药方案和NCI-N87模型一致,147-135-MMAE和原研对照99961.1-MMAE的抑瘤曲线几乎完全重叠;(5)MDA-MB-468模型给药方案参考MDA-MB-231模型,147-135-MMAE抑瘤活性略微优于同等剂量的原研对照99961.1-MMAE。

六、小结

随着”健康中国“郭嘉战略的实施,以及老龄化社会的到来,我承认医药赛道未来肯定是好赛道。但是,术业有专攻,作为非医药专业的我,研究医药公司是非常困难的。因此,未来,对医药特别是创新药方面的投资,我主要采取投资医药指数基金或优秀医药主动型基金,期望获得医药行业平均收益即可。除此之外,我还会继续寻找业绩稳定、有护城河的白马型中药公司,在价格相对合理的情况下买入,对于这类公司,按照我既有的价值投资的逻辑体系进行。

友情提醒和风险警示

1、本人搜集的材料均来源于公开资料,但我不能保证信息的准确性及完整性;

2、我所分享的文章仅是记录我本人的投资观点、感悟和操作过程,在任何情况下不构成对任何人的投资建议;

3、我的观点和看法不能保证科学性、准确性,更不能保证正收益,请大家自行甄别,但可以讨论或交流;

4、投资有风险,入市需谨慎,任何投资人需对自己的投资行为负责。