本雪球所发的一切文字仅代表个人的记录和看法,不构成投资建议。本人以宣传价值投资理念为己任,希望认识志同道合的伙伴,共同分享价值投资的理念和心得,让我们一起收获真心,慢慢抱富。

华东医药是我一直持有的白马型公司,从2020年建仓到2024年1月完成三次建仓任务,华东医药的投资逻辑、业绩跟踪以及加仓情况,请直接在知识星球APP(星球号:82472424)搜索栏输入代码“000963”即可找到,如下图:

一、发布年报

前天,华东医药发布2023年年报,公司实现营业收入406.24亿元,同比增长7.71%;实现归母净利润28.39亿元,同比增长13.59%;扣非归母净利润27.37亿元,同比增长13.55%。医药工业、医药商业、医美、工业微生物四大板块同步增长,合力推动华东医药营业收入和实现利润均创历史最好水平。主要业绩数据如下图(截图自公司年报):

年报中的利润分配预案显示,华东医药拟以17.54亿股为基数,向全体股东派发0.58元/股的现金红利,合计分红金额达到10.18亿元,占当期净利润的比例为35.86%,高出2022年15.49个百分点——2022年华东医药的年度分红金额为5.09亿元,占当期归母净利润比例为20.37%。

二、华东医药具体四大业务板块分析

华东医药四大板块2023年业绩如下:(1)医药工业:营收122.17亿元,同比增长9.45%,归母净利润23.3亿元,同比增长9.63%;(2)医药商业:营收269.81亿元,同比增长5.59%,归母净利润4.31亿元,同比增长8.74%;(3)医美业务:营收24.47亿元,同比增长27.79%;(4)工业微生物:剔除特定产品业务后营收5.25亿元,同比增长20.67%。

(一)医药工业板块

医药工业作为华东医药的重点板块,已逐渐步入创新成果收获期。2023年,华东医药工业板块实现销售收入122.17亿元,同比增长9.45 %,归母净利润高达23.30亿元,同比增长9.63%,净资产收益率23.98%。聚焦内分泌、自身免疫和肿瘤三大领域,华东医药坚持创新研发,在2023年收获了诸多成果。

1. 在内分泌领域

华东医药围绕GLP-1靶点,构筑了包括口服、注射剂在内的长效及多靶点全球创新药和生物类似药相结合的全方位和差异化的产品管线。2023年,华东医药利拉鲁肽糖尿病适应症和减肥适应症相继获批,均为国产首家,率先出线抢跑国内GLP-1市场。此外,华东医药自主研发的口服小分子GLP-1受体激动剂HDM1002糖尿病适应症已于2023年5月首获中美双IND批准,肥胖适应症的中国IND申请已于2023年9月获批。司美格鲁肽注射液Ⅲ期临床试验完成首例受试者入组及给药,预计2024年Q4获得主要终点数据。自主研发的GLP-1R/GIPR双靶点长效多肽类激动剂HDM1005的2个适应症的中国IND申请已于2024年3月获得批准;同月,华东医药向美国FDA递交了该产品肥胖或超重适应症IND申请。

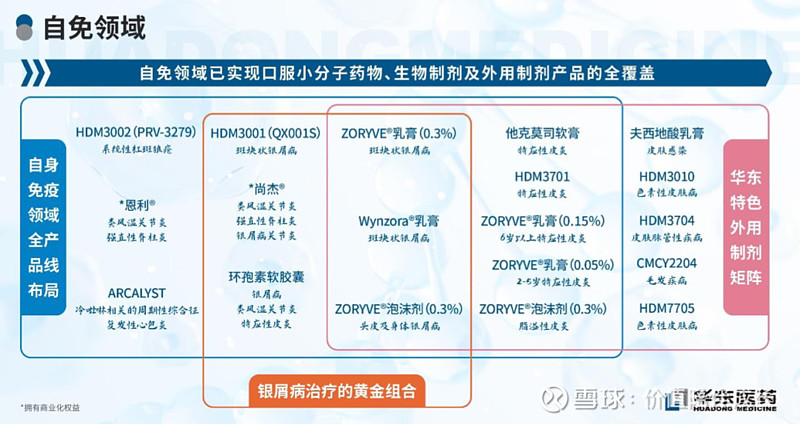

2. 在自免领域

华东医药已拥有在研生物药和小分子创新产品 10 余款。同时,华东医药创新药研发中心自主开发了多个全新靶点和生物学机制的免疫疾病早期项目,均在顺利推进中。2023年8月,HDM3001(QX001S)的上市许可获得受理,用于治疗斑块状银屑病,华东医药有望成为国内首家取得乌司奴单抗注射液生物类似药药品注册证书的企业。同月,华东医药先后引进美国Arcutis的罗氟司特外用制剂(ZORYVE®乳膏剂和泡沫剂)与丹麦MC2公司的Wynzora®乳膏,进一步丰富了外用制剂创新产品管线。此外,华东医药引进的创新药ARCALYST®(注射用利纳西普)用于治疗冷吡啉相关的周期性综合征和复发性心包炎适应症的中国上市申请均已获受理,两个适应症均为国家罕见病目录品种,且均已被纳入优先审评品种名单。

3. 在肿瘤领域

华东医药聚焦ADC,不断夯实产品管线,同时持续加码多家国内拥有领先技术的生物科技公司,管线布局更加全面丰富。华东医药首个自主研发ADC项目HDM2005,拟开发用于晚期实体瘤和血液瘤治疗,已于2024年3月递交中国IND申请获受理。此外,首个全自研的小分子抗肿瘤药物、首个全自研的HPK-1 PROTAC(造血祖激酶1蛋白降解靶向嵌合体)药物HDM2006也已进入IND研究阶段,拟用于晚期实体瘤和血液瘤的单药和联用治疗,预计于2024年底递交IND申请。与此同时,华东医药引进了多个抗癌重磅药物,包括用于治疗卵巢癌的全球首创(First-in-class)ADC药物ELAHERE®,该产品的国内上市申请于2023年10月获得受理,并且已被纳入国内优先审评品种名单,有望于2024年获批上市。

2023 年年报显示,华东医药创新产品管线已超60项,6款创新产品有望于2024年迎来成果收获期。尤其在今年3月,华东医药与科济药业达成独家商业化合作的CAR-T产品赛恺泽®在中国获批上市,成功切入CAR-T这一全新赛道。据了解,华东医药已组建了专门的商业化团队,该产品获批上市当日即开出全国首张处方。与此同时,华东医药在医药工业板块仍然持续拓展肿瘤、内分泌、免疫三大领域布局的深度与广度,纵向深耕慢病治疗领域,横向丰富创新药研发管线布局。

(二)医药商业板块

公司医药商业连续多年蝉联中国医药商业企业十强。拥有中西药、医疗器械、药材参茸、健康产业四大业务板块,在浙江省内已设立 11 家地区子公司,以及浙北、浙中、浙南三大自有医药物流基地,还有零售连锁药房、门诊部等,客户覆盖全省 11 个地市、90 个区县(县级市)。目前已与国内外 90%以上的主流医药企业建立业务合作关系, 实现浙江省公立医疗机构、重点民营医疗与零售药店客户全覆盖。华东医药实现了产品代理与市场拓展、特色大健康产业、以冷链为特色的第三方医药物流、医药电商等创新业务快速发展,目前已具备完备的冷链物流配送服务体系和专业能力,冷链物流配送业务处于全国领先水平。

(三)医美板块

华东医药聚焦“无创+微创主流非手术类领域”,已建起高端国际化的医美产品管线。目前,华东医药已拥有“微创+无创”医美国际化高端产品38款,其中海内外已上市产品达24款,在研全球创新产品14款,Ellansé®伊妍仕®官方合作医院数量已超600家,培训认证医生数量超过1100 人。2023 年,华东医药整体医美板块继续保持快速增长,营业收入创历史最好水平。报告期内公司整体医美板块合计实现营业收入 24.47 亿元(剔除内部抵消因素),同比增长 27.79%,国内医美全资子公司欣可丽美学报告期内累计实现收入10.51亿元,同比增长67.83%, 对公司整体业绩增长带来重要贡献。

(四)工业微生物板块

公司在工业微生物领域已深耕40余年,聚焦于合成生物学技术系统应用和生物医药创新发展两大业务场景,已在 xRNA、特色原料药&中间体、大健康&生物材料、动物保健四 大领域形成差异化的产品管线和业务解决方案。以中美华东工微研发、华东合成生物学产业技术研究院、珲达生物、珲益生物、珲信生物和生基材料为研发核心。拥有杭州祥符桥、钱塘新区、江苏九阳、湖北美琪、安徽美华、芜湖华仁、南农动药7大产业化基地,拥有目前浙江省内最大规模的发酵单体车间和行业领先的微生物药物生产能力,覆盖菌种构建、代谢调控、酶催化、合成修饰、分离纯化等微生物工程技术各个阶 段高水平研发能力,构建了微生物项目研发、中试、商业化生产、工程和公用系统保障的完整制造体系。

华东医药明确了xRNA、特色原料药&中间体、大健康&生物材料、动物保健四大方向的战略布局,充分践行工业微生物发展战略。2023年,华东医药工业微生物领域剔除特定产品业务后全年合计实现销售收入5.25亿元,同比增长20.67%。这个赛道未来应该也会热门,比如动物保健。

三、点评

(一)不好的方面:先谈不好的,以免被成绩冲昏头脑

1. 我最大的担心是增速放缓

剔除前三季度的数据,2023年第四季度的收入、归母净利润分别为102.29亿元、6.50亿元,其中收入同比增长了3.79%,较2022年同期放缓了10.34个百分点。特别是我关注和投资华东医药的一个重要看点是医美业务,增速也变慢了。2023年华东医药医美业务增速仅为27.79%,较2022年放缓了63.32个百分点。虽然说经济环境不好导致消费降级,但2023年医美龙头爱美客的收入、归母净利润分别为28.69亿元、18.58亿元,分别同比增长了47.99%、47.08%。作为华东医药的全球医美业务运营平台,全资子公司英国Sinclair收入13.04亿元,同比增长14.49%,实现了收购以来的首次盈利。但2023年Sinclair的收入增速较2022年下降了62.41个百分点。截至报告期末,华东医药收购Sinclair所形成的商誉账面仍有14.15亿元。

不过,好在华东医药旗下负责医美业务的全资子公司欣可丽美学2023年实现10.51亿元收入,同比增长了67.83%。目前华东医药仍在持续对伊妍仕进行更新换代。2023年3月伊妍仕M型完成中国临床试验全部受试者入组。公开资料显示,相比于目前已经上市的伊妍仕,伊妍仕M型可以提供更长的维持期限。

2. ROE逐年下降

在华东医药收购、并购医美等业务的同时,也产生了大量的商誉。因此,从财务上看,华东的ROE水平从十年前的30%以上,已经下降到五年前的20%左右,特别是2022年已经下降到不足14%。这说明在收购的过程中,资产规模扩大了,边际资产带来的边际收益下降了,从而导致ROE下降。这是让我不满意的地方。

3. 面临强有力的竞争

公司在不断丰富创新药研发管线布局,管线已达到60项,其中自主项目研发超过50%。但是,目前创新药业务创收和盈利方面效果未能凸显,同时仿制药业务方面的大品种百令胶囊面临佐力药业等药企竞争。在医美业务方面,目前公司的王牌产品--“少女针”正在面临江苏吴中等企业的有力竞争。这也可能是最近医美企业股价下跌的重要原因。

(二)好的方面

业绩创历史新高。整体来看,华东医药已经走出上次集采的危机,业绩重新走上正增长的方向。在经历2020-2021年连续两年负增长以后,2022年终于扭亏为盈。2023年营收和归母净利润分别为406.24亿元、28.39亿元,分别同比增长了7.71%、13.59%,创下了历史新高。

四大板块并进。医药工业、医药商业、医美、工业微生物四大板块同步增长,合力推动华东医药营业收入和实现利润均创历史最好水平。

医药工业三大领域同时布局。在内分泌领域,华东医药围绕GLP-1靶点,构筑了包括口服、注射剂在内的长效及多靶点全球创新药和生物类似药相结合的全方位和差异化的产品管线;在自免领域,华东医药已拥有在研生物药和小分子创新产品十余款,同时华东医药创新药研发中心自主开发了多个全新靶点和生物学机制的免疫疾病早期项目,均在顺利推进中;在肿瘤领域,华东医药聚焦ADC,不断夯实产品管线,同时持续加码多家国内拥有领先技术的生物科技公司,管线布局更加全面丰富。

切入CAR-T这一全新赛道。CAR-T疗法就是嵌合抗原受体T细胞免疫疗法,英文全称Chimeric Antigen Receptor T-Cell Immunotherapy。这是一种治疗肿瘤的新型精准靶向疗法,近几年通过优化改良在临床肿瘤治疗上取得很好的效果,是一种非常有前景的,能够精准、快速、高效,且有可能治愈癌症的新型肿瘤免疫治疗方法。今年3月,华东医药与科济药业达成独家商业化合作的CAR-T产品赛恺泽®在中国获批上市,华东医药已组建了专门的商业化团队,该产品获批上市当日即开出全国首张处方。

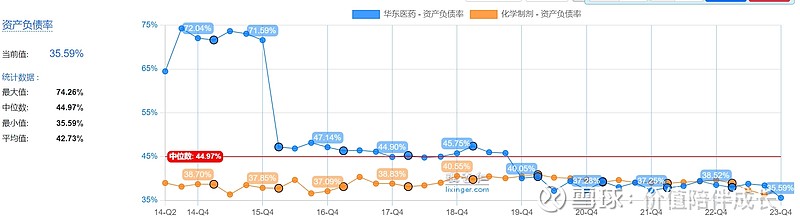

经营质量提升。报告期内公司运营质量继续保持提升,实现综合毛利率32.40%,较上年同期增加 0.5个百分点;公司经营活动产生的现金流量净额为 39.29 亿元,全年经营运行保持高水平。截至报告期末,公司资产总额 335.09亿元,归属于上市公司股东的净资产210.48 亿元,资产负债率35.60%。

提升分红比例。业绩再创新高后,华东医药抛出了大手笔的分红,拟向全体股东派发10.18亿元的现金分红,占当期归母净利润的比例达到35.86%,高出2022年超15个百分点。并且,今年首次提出增加一次年中分红。

四、财表分析看业绩趋势

财务三表中(资产负债表、利润表、现金流量表中),我个人的习惯首先看利润表,前面万华财表解读中,当时我帖出了年报中的公司合并资产负债表、利润表、现金流量表,很多小伙伴直乎看不懂。那么今天我直接告诉大家要了解哪些关键指标:

一年下来,假如你要投资某家公司,起码要看这家公司是否赚钱了吧,如果嫌利润表看不懂,那么直接看ROE情况吧,本文前面已经帖出roe了,我们再来看看资本回报率吧,如下图(基本和ROE一致,截图自理杏仁,后面不重复提醒了):

整体盈利能力是不错,但随着资产的增加,这二年ROE和ROIC都呈现下降的趋势,这不是好事,后期还要继续跟踪关注。

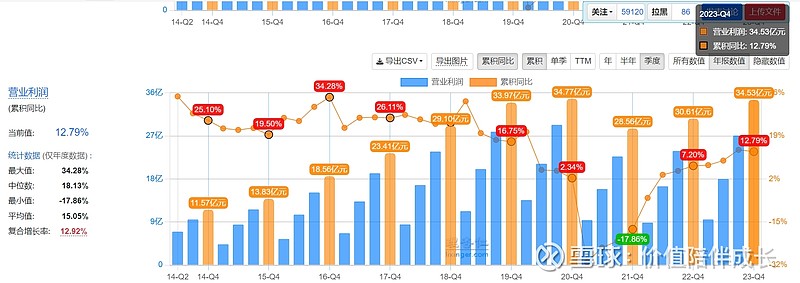

2023年营收和营业利润双双增长并创新高,如下图:

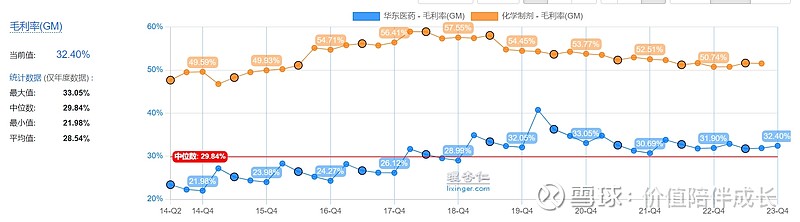

毛利率小幅增长,如下图:

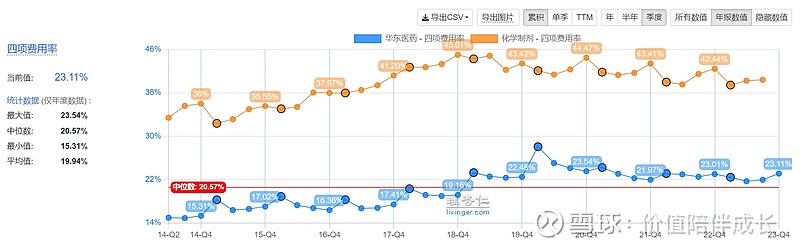

费用率基本维持平衡和平稳,如下图:

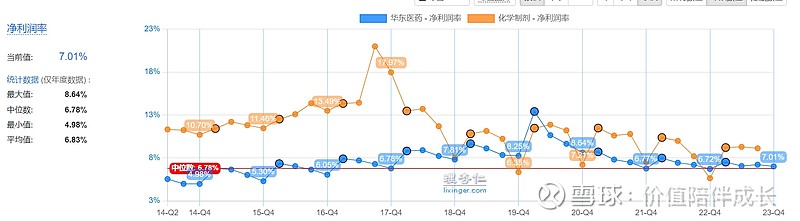

自从集采失标后,华东的净利率从2019年以后就出现较大下滑,2022年的净利率(6.72%)只相当于2021年最高时的一半(13.41%)。2023年终于开始起步回升,如下图:

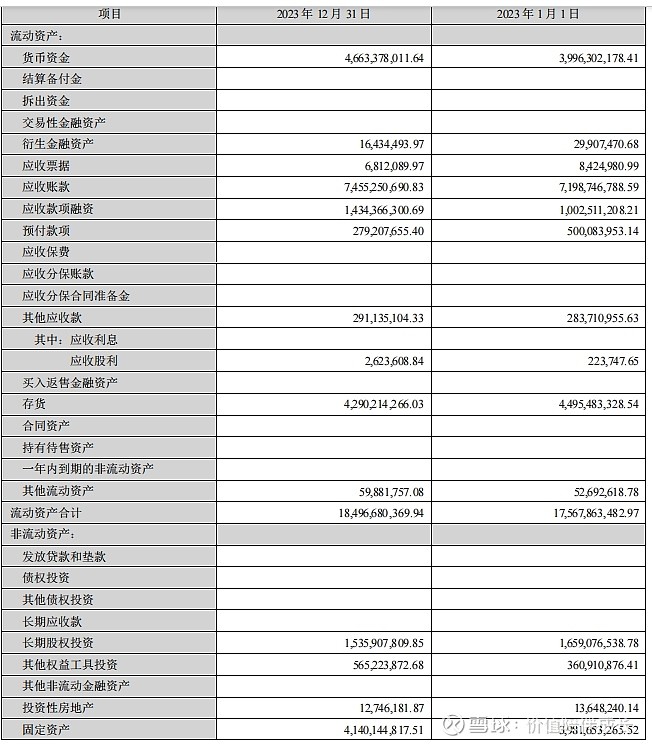

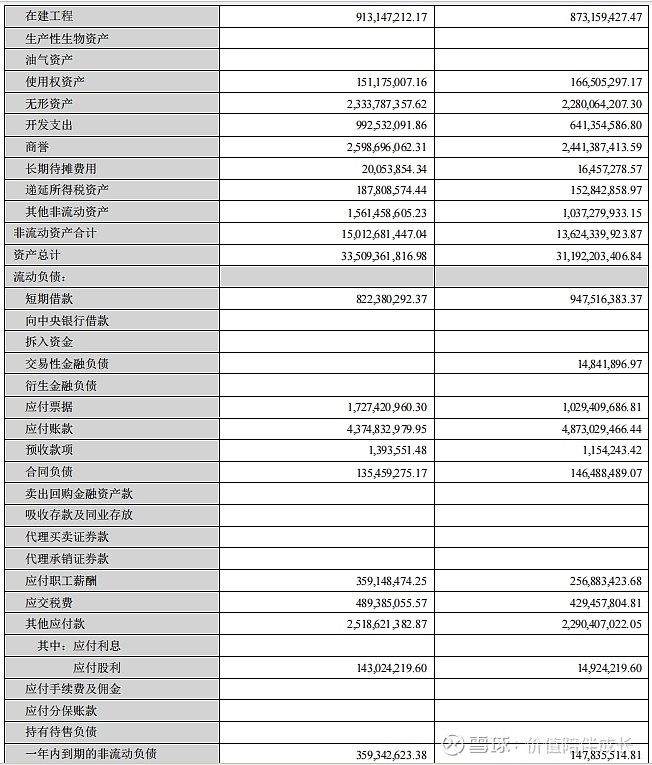

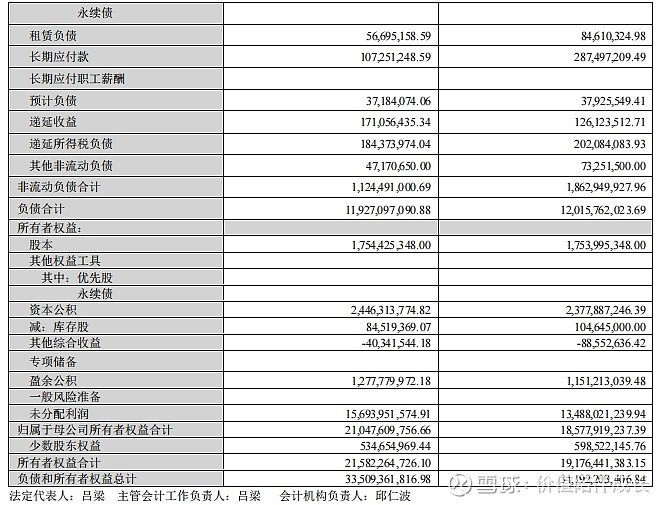

再看看资产质量及安全情况,翻到年报中(144页)的合并资产负债表,如下图:

如上表所示,货币资金47亿左右,短期借款8亿,一年内到期的非流动负债3.6亿,长期借款5亿左右。因此净现金是30亿左右。应收账款和应收账款融资合计89亿,预付款3亿左右,存货43亿,应付票据和账款合计61亿左右,合同负债1亿,其他应付25亿。长期股权投资15亿,其他权益工具投资近6亿,固定资产41亿(对应制造业收入的固定资产周转率为不到4),在建工程9亿,使用权1.5亿,无形资产23亿,开发支出10亿左右,商誉26亿。其他非流动资产16亿左右。

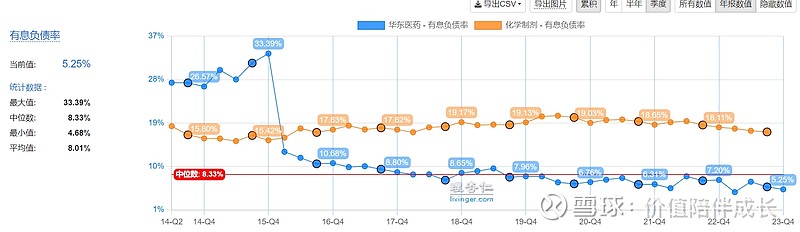

为了让小伙伴更容易明白,我继续用理杏仁的图画更直白,首先看长期负债情况,如下图:

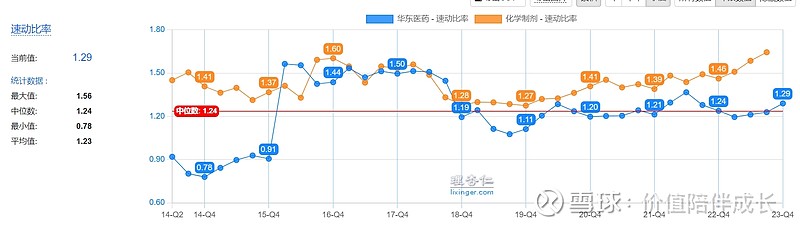

如上图所示,资产负债约三成,有息负债率5%,长期债务相对比较安全。我们来看短期负债情况,流动比率1.7,速动比率1.3。短期的流动性危机不大,如下图:

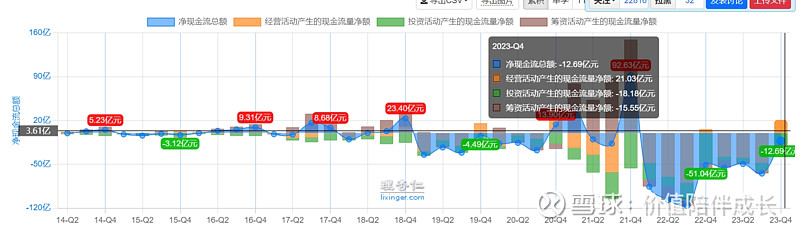

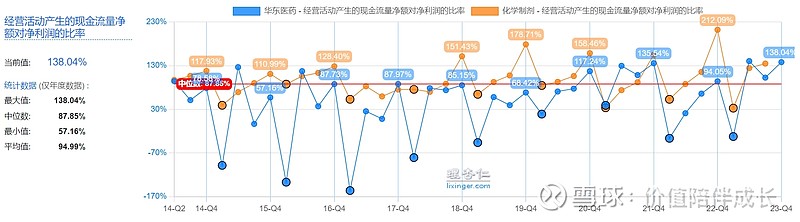

再看现金流量表情况,现金流画像为“+、-、-”,看来向奶牛型公司发展了,如下图:

收到的资金不是欠条,是真金白银,如下图:

经营活动现金流大于净利润,如下图:

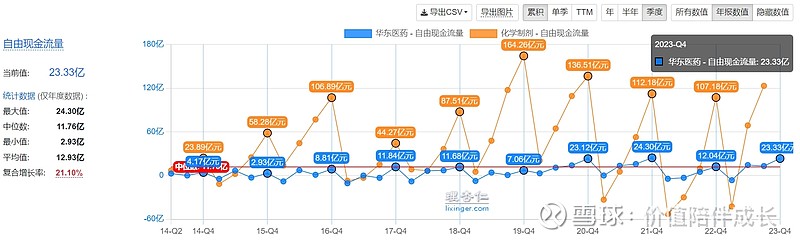

报告期末,减去资本开支后,自由现金流23亿,可以分红了。长期债务有所减少,经营性现金流也大大提高,之前高投入的时期可能已经过去,之后留存的现金的确存在很大可能性为投资者提高分红比例,如下图:

五、公司未来趋势与展望(扪心自问,对创新药研发我也不是很懂,这部分很多内容摘录于我购买的研报)

今年三月,华东医药与科济药业达成独家商业化合作的CAR-T产品赛恺泽®在中国获批上市,成功切入CAR-T这一全新赛道。据了解,华东医药已组建了专门的商业化团队,该产品获批上市当日即开出全国首张处方。

在内分泌领域领域,华东医药在抗肿瘤、内分泌和自身免疫三大核心治疗领域均已有全球首创新药 (first-in-class)布局,目前,在糖尿病领域商业化及在研产品达到20余款,现有及后续升级产品涵盖α-糖苷酶抑制剂、DPP-4 抑制剂、SGLT-2 抑制剂、GLP-1受体激动剂、双靶点及三靶点激动剂、胰岛素及其类似物等多项临床主流靶点。

利拉鲁肽注射液(利鲁平®)是华东医药GLP-1靶点首个上市产品,也是国内首个获批上市的利拉鲁肽生物类似药,上市以来销售势头良好,华东医药曾表示,截至2023年10月底,利拉鲁肽注射液已在国内几百家大型医院实现入院销售,数量还在快速增长中。此外,华东医药也在拓展院外市场,积极布局线上平台及线下药店。据悉,华东医药合作开发的连锁药店总部数量已经接近200家,国内的百强连锁已经基本完成开发和覆盖,或完成沟通谈判,目前正在积极地铺货中,计划在年内完成3万家终端铺货单体药店数量的目标。

内分泌领域管线进展:

2023年3月,利拉鲁肽注射液糖尿病适应症获得NMPA批准上市。

2023年5月,公司自主研发的口服小分子 GLP-1 受体激动剂 HDM1002 糖尿病适应症获中美双ID批准,并于 2023年6月初实现首次人体试验(FT)首例受试者用药。

2023年6月,利拉鲁肽注射液肥胖或超重适应症获得NMPA批准上市。

2023年9月,超重或肥胖人群的体重管理适应症的中国 IND 申请获得批准。目前该产品已完成中国 SAD 试验及 MAD 试验,已启动Ⅱ期临床研究。截至目前,全球尚无口服小分子GLP-1受体激动剂药物上市。

2024年3月,公司自主研发的GLP-1R/GIPR双靶点长效多肽类激动剂HDM1005用于超重或肥胖人群的体重管理、2型糖尿病2个适应症的中国IND申请获得批准,并于2024年3月完成中国1a期临床研究首例受试者入组及给药。此外,公司已递交该产品肥胖或超重适应症的美国ID申请。

2024年预计兑现成果

控控股子公司道尔生物在研的FGF21R/GCGR/GLP-1R靶点的多重激动剂DR10624已完成中国I期单次给药剂量递增(SAD)研究和新西兰的I期SAD研究,目前正在新西兰开展肥胖合并高甘油三酯血症的Ib/Ⅱa期临床试验,预计2024年底前完成。

司美格鲁肽注射液糖尿病适应症目前已完成Ⅲ期临床研究全部受试者入组,预计2024年Q4获得主要终点数据。

德谷胰岛素注射液目前已完成III期临床研究全部受试者入组,预计2024年Q4获得主要终点数据。

在肿瘤领域,公司目前已建立了涵盖靶向小分子化药、ADC、抗体、PROTAC等超过30项肿瘤创新药产品。肿瘤领域重点聚焦ADC药物,公司陆续投资、控股、孵化多家国内拥有领先技术的生物科技公司,包括投资了抗体研发生产公司荃信生物、ADC连接子与偶联技术公司诺灵生物,孵化了拥有ADC药物毒素原料全产品线的珲达生物,控股了多抗平台型研发公司道尔生物,并与德国Heidelberg Pharma开展产品与股权合作(为其第二大股东),引进其ATAC(抗体-鹅膏蕈碱偶联物)专有技术平台。

肿瘤领域管线进展:

2023年1月,华东医药与科济药业就全人抗自体BCMA CAR-T产品泽沃基奥仑赛注射液(赛恺泽®)达成独家商业化合作。

2023年5月,公司1类新药迈华替尼片被CDE纳入突破性治疗品种,用于EGFR罕见突变的晚期非小细胞肺癌。此外,迈华替尼片用于EGFR敏感突变的晚期非小细胞肺癌 II期临床试验已成功达到主要终点,公司预计于2024年递交迈华替尼片一线EGFR敏感突变的上市申请。

2023年10月,公司从美国ImmunoGen引进的全球首创ADC新药索米妥昔单抗注射液(ELAHERE®)的中国上市许可申请获得受理,用于治疗既往接受过1-3线系统性治疗的叶酸受体α(FRa)阳性的铂类耐药的上皮性卵巢癌、输卵管癌或原发性腹膜癌成年患者。该产品在2023年7月已被CDE纳入优先审评。

2024年3月,公司首个自主研发 ADC 项目 HDM2005递交中国 IND 申请获受理,拟开发用于晚期实体瘤和血液瘤治疗。

2024年4月,获批加入国际多中心PSOC(铂敏感卵巢癌)Ⅲ期临床研究推进该产品的卵巢癌前线治疗,联合贝伐珠单抗用于二线含铂化疗后未出现疾病进展的叶酸受体 a(FRa)阳性复发性铂敏感上皮性卵巢癌、输卵管癌或原发性腹膜癌成人患者的维持治疗。该产品已于2023年7月实现在海南博鳌乐城先行区的先行先试,并于2023年8月在海南博鳌瑞金医院正式启动其用于铂耐药卵巢癌的真实世界研究。此外,2024年3月,公司美国合作方宣布ELAHERE®在美国己由加速批准转为完全批准。

2024年预计兑现成果:

公司首个全自研的小分子抗肿瘤药物、首个全自研的HPK-1 PROTAC(造血祖激酶1蛋白降解靶向嵌合体)药物HDM2006预计于 2024年底递交 IND 申请,拟用于晚期实体瘤和血液瘤的单药和联用治疗。2024年预计将有3款肿瘤自主创新产品获得PCC确认,同时还有2款自主研发产品申报IND。

在自免领域,公司现有产品及在研产品适应症涵盖移植免疫、系统性红斑狼疮、银屑 病、特应性皮炎、脂溢性皮炎、复发性心包炎、冷吡啉相关的周期性综合征等适应症,覆 盖皮肤、风湿、心血管、呼吸、移植等疾病种类,是国内自身免疫性疾病领域种类覆盖较 为全面的医药公司之一。截至目前,公司在自免疾病领域已拥有在研生物药和小分子创新产品10余款。

自免领域管线进展:

利纳西普(ARCALYST®)

公司从美国 Kiniksa 引进的全球创新产品注射用利纳西普(ARCALYST®),在国内被CDE列入《临床急需境外新药名单(第一批)》,用于治疗冷吡啉相关的周期性综合征 (CAPS);CAPS 适应症的中国上市许可申请于2023年11月获得受理,并已于2023年1月纳入优先审评。此外,2023年9月国家卫健委等部门联合发布的《第二批罕见病目录》收录复发性心包炎(RP);2024年3月,注射用利纳西普 RP 适应症的中国上市许可申请也获得受理,并已于2023 年12月纳入优先审评。

HDM3001(QX001S)

乌司奴单抗生物类似药HDM3001(QX001S)的上市许可申请已于2023年8月获得NMPA 受理,用于治疗斑块状银屑病。

HDM3002(PRV-3279)

用于治疗系统性红斑狼疮的创新药HDM3002(PRV-3279)的IND申请已于2023年4月获得CDE批准,正式加入IIa期MRCT试验(PREVAIL-2)。

外用制剂

2023年公司引入了一系列皮肤疾病适应症的外用制剂,包括从美国 Arcutis 引进的Zoryve®(罗氟司特乳膏剂和罗氟司特泡沫剂),用于治疗斑块状银屑病、特应性皮炎、脂溢性皮炎和头皮及身体银屑病;从MC2引进的Wynzora®乳膏,用于治疗斑块状银屑病。相关的临床注册工作都在积极推进中。

在医美板块,通过几年的努力已然后来居上跻身国内第一梯队,由于有BD+销售两方面隐形能力在手,叠加自己卖药多年的现金积累,从2024年来看,华东医药的医美业务继续增长是大概率事件。除了医美这个第二增长曲线外,华东的主营医药业务其实也逐渐变得越来越有看点。

创新医疗器械HD-NP-102注册申请处于审评阶段,配合用创新药MB-102注射液有望近日获受理上市。生物类似药中乌司奴单抗注射液用于成年中重度斑块状银屑病的上市申请已于2023年8月获得受理。公司的新产品减肥针也在进入收获期。

2023年7月,华东医药的利拉鲁肽注射液(商品名利鲁平)获批减重适应症,这是国内第一款获批的GLP-1类减肥药,在市场中就具备先发竞争优势。过去几年,国内市场对于减肥药一直是趋之若鹜。在如此巨大的市场潜力面前,华东医药的利拉鲁肽注射液已经走在了国内企业的第一梯队。与此同时,营销是华东医药的强项,公司表示,预计2024年第一季度将完成超过1000家医院的进院覆盖/春节前后完成3万家终端铺货单体药店数量的目标。

六、小结

华东医药作为传统的大白马,整体表现还是相当优秀的。医药工业、医药商业、医美业务、工业微生物四大板块并进,医药工业同时布局内分泌、自免、肿瘤三大热门领域创新药引进和开发。华东医药超前进行全球前沿的创新药物布局,并且在xRNA、特色原料药&中间体、大健康&生物材料、动物保健等领域都取得了重大突破。今年三月华东医药又切入CAR-T这一全新赛道。华东医药的底层逻辑不仅是普通的制药企业,而且有望成为“健康+消费+创新药”平台型企业。

在营收稳中向好的同时,华东医药与股东共享发展红利,股东回馈大幅提升,2023年度分红预案为:拟向全体股东每10股派发现金红利5.8元(含税),累计将派现10.18亿元(含税)。华东医药上市以来累计分红21次,累计分红金额56.10亿元,为IPO募集2.5亿元资金的22.44倍,为股东带来持续稳定的投资回报。

截止本周末收盘,当下公司的市值约552亿元,滚动市盈率已经不到20倍了。

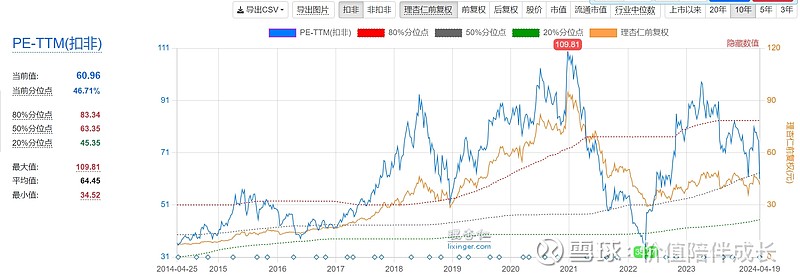

而恒瑞医药经过这么年的下跌,仿佛大家觉得估值很低,其实目前估值还有60倍(如下图所示),华东医药相比更有性价比。不过,华东医药的研发能力和恒瑞相比还差一个层次,目前市场给华东医药的还是仿制药的估值。

华东医药近年来发力医美、很多热门创新药的引进,特别是在糖尿病、减肥领域的前瞻性布局,非常迎合未来老龄化社会的到来,我觉得公司还是很有眼光的。

友情提醒和风险警示

1、本人搜集的材料均来源于公开资料,但我不能保证信息的准确性及完整性;

2、我所分享的文章仅是记录我本人的投资观点、感悟和操作过程,在任何情况下不构成对任何人的投资建议;

3、我的观点和看法不能保证科学性、准确性,更不能保证正收益,请大家自行甄别,但可以讨论或交流;

4、投资有风险,入市需谨慎,任何投资人需对自己的投资行为负责。