本雪球所发的一切文字仅代表个人的记录和看法,不构成投资建议。本人以宣传价值投资理念为己任,希望认识志同道合的伙伴,共同分享价值投资的理念和心得,让我们一起收获真心,慢慢抱富。

一、发布业绩预告

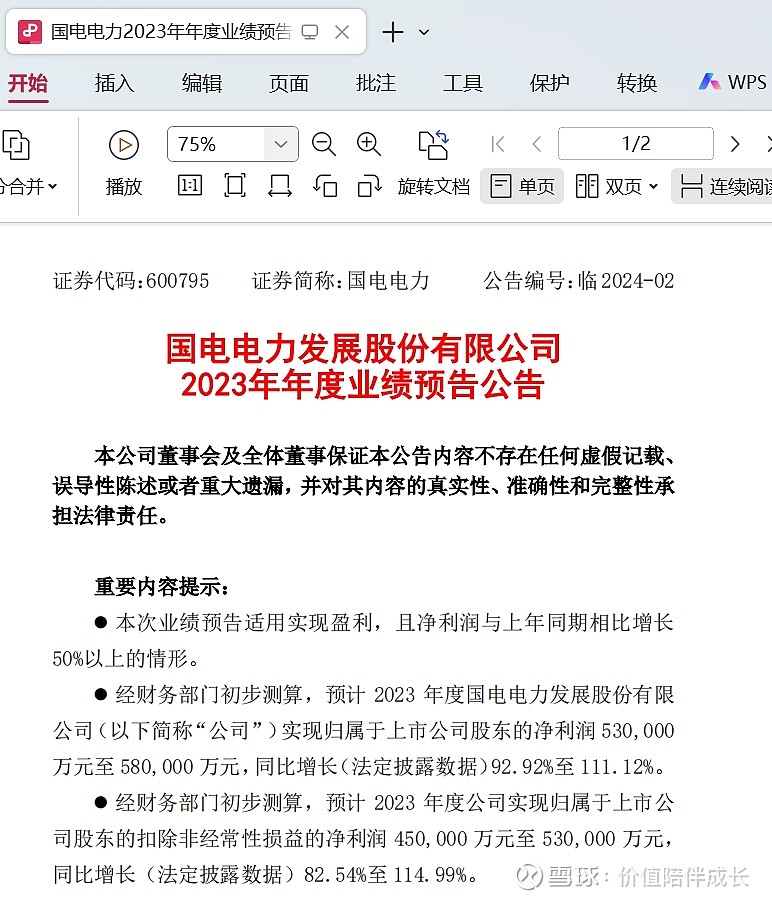

2024年1月31日,国电电力发布2023年业绩预告,公司预计2023年度实现归属于上市公司股东的净利润为530,000万元至580,000万元,与上年同期(法定披露数据)相比,增加255,279.48万元至305,279.48万元,同比增长92.92%至111.12%。预计2023年度公司实现归属于上市公司股东扣除非经常性损益的净利润为450,000万元至530,000万元,与上年同期(法定披露数据)相比,增加203,485.26万元至283,485.26万元,同比增长82.54%至114.99%。原文如下(上述数据来源于公司业绩预告):

二、点评

(一)不好的方面

整体是好于我的预期的。但投资一定要谨慎,为了避免先入为主,我们先谈不好的方面。

1. 单独第四季度业绩增长有所下滑。从全年业绩预告减去已经公布的三季报业绩,那么可以大致推算出单独第四季度实现归母净利润为“负3.24-正1.76”亿元区间,扣非归母净利润约为“负8.2-正0.2”亿元区间,相比前三个季度的业绩增长,公司单独第四季度的业绩环比下降了24-29亿元。公司单独第四季度业绩环比下滑的原因,我认为主要在于成本端的第四季度煤炭价格上升导致发电成本上升。另外,第四季度需求端上网电价环比略有下降,为436.34元/兆瓦时,而全年平均上网电价为437.82元/兆瓦时。

2. 我最看好的水电发量不及预期。同日,公司还发布了2023年发电和装机情况的公告(稍后我单独在星球上传原文件),2023年受大渡河受上游水量减少影响,公司水电全年发电量为546.6 亿千瓦时,同比减少1.82%。

(二)好的方面

1. 全年利润高增长。2023年公司全年预计实现归母净利润53-58亿元,同比翻倍增长。对于业绩增长的原因,公司直接在预告中指出,一是公司强化经营提效,加大成本管控,燃料价格同比下降,所属煤电企业利润贡献增加,参股煤电企业投资收益增加;二是公司加快结构优化,推进绿色发展,新能源装机增量创新高,新能源上网电量稳步提升;三是公司控股子公司国电建投内蒙古能源有限公司,受所属察哈素煤矿临时停产影响,盈利能力有所下降,影响公司归母净利润减少。

2. 装机规模和发电量双双增长。同日,公司还发布了2023年发电和装机情况的公告(稍后我单独在星球上传原文件),2023年公司股装机容量10563.73万千瓦,其中火电/水电/风电/光伏装机分别为7279.4/1495.06/929.33/859.94万千瓦。公司2023年全年完成发电量4526.40亿千瓦时,其中上网电量4298.40亿千瓦时,较2022年同比分别下降2.31%和2.43%;剔除2022年9月转让宁夏区域火电资产影响,分别同比提升3.67%和3.37%。其中2023单独第四季度完成发电量 1138.58亿千瓦时,上网电量1082.65亿千瓦时,分别同比增长5.11%/4.88%。2023年公司参与市场化交易电量占上网电量92.75%,平均上网电价437.82元/千千瓦时。

3. 新能源成长提速。2023年公司新能源控股装机容量增加730.33万千瓦 , 风电/光伏发电量为182.13/57.47 亿千瓦时,分别同比增长12.53%/163.39%。

三、再次强调国电电力的底层逻辑

国电电力作为郭嘉能源集团的长子,且又是唯一的全平台型公司。神华搞煤炭,龙源搞新能源,国电电力煤炭、新能源、火电、水电都搞,以后母公司手里的优质资源会持续注入进来。其水电价值大渡河前途无量。

没有特高压送出大渡河水电很便宜,不怎么赚钱,如果夏天水量大可能导致弃水严重,当地地处欠发达地区消纳不了,但是等大渡河抽水蓄能电站建好,等特高压和水电站运营正常,那么国电的弃电就会转化成真实的利润。

正是国电电力具有多方发电、一体化平台的优势,这样“水电+风电+光电+抽水蓄能+特高压”联合协同运营将产生1+1〉2的效果。大渡河的价格不仅在于发电,现有大坝不需要建水库就可以达到抽水蓄能的作用,再通过特高压送出。风光发电有余的时候水电可以减发,风光不出力的时候水电再顶上。以后也不用弃风、弃光、弃水了,多余的电蓄水储上。完美解决今年四川缺水缺电的困境。

水电资产属于不可再生,市场上的水电股都是作为收息的理想标的受到分红投资者的追捧,水电资产的优质甚于REITS。而对于不断有新建水电站落地的国电电力,将呈现出成长股的稀缺性。

四、展望

“十四五”期间,公司将迎来大渡河流域新一轮投产高峰期。除了四川大渡河流域,公司还在新疆伊犁喀什河流域、辽宁浑江流域,积极开发大中型水电,实施流域开发和集约化管理。其中,大渡河水电基地和东北水电基地都属于国内大型水电基地,在国家规划的十三大水能基地中分别排名第六和第八。

其中大渡河水电基地多年平均流量550亿立方米,天然落差4177米,可开发资源2800万千瓦左右,规划总装机容量2524万千瓦。东北水电基地包括黑龙江干流界河段、牡丹江干流、第二松花江上游、鸭绿江流域(含浑江干流)和嫩江流域,规划总装机容量1869万千瓦,目前年发电量超过300亿千瓦时。

目前公司在大渡河流域仍有3.52GW在建项目以及2.93GW待建项目,装机容量仍有提升空间,叠加上西藏帕隆藏布江流域未来的水电开发,公司水电业务的盈利能力有望进一步增加。

五、小结

2023年公司扭亏为盈,且业绩增长整体不错。受下流电价微价以及上游煤炭价格影响,第四季度公司业绩略有下滑。国电电力作为全国电力龙头,火电资产体量庞大且预计部分机组减值,以及察哈素煤矿停产影响业绩,实际上的利润应该还高于目前公布的利润。随着公司盈利能力增长,且资产减值预期已近尾声,加上最近国资委表示要把央企市值管理纳入考核,我相信国电电力2024年业绩增长可期。

公司与神华集团为兄弟公司,长协煤供应有保障,成本优势明显。在2024年煤价走势不确定的情况下,公司业绩的确定性应该好于其他火力发电企业。2025年川渝特高压投产有望缓解水电消纳问题。加上公司在新能源方面的装机快速增长,公司业绩有望持续增长。如果长远来看,公司想象力无限,应该具备非常大的潜力成长空间。

作为郭嘉能源集团的嫡长子,郭嘉能源集团对国电电力的厚爱有目共睹。像国电火电置换出去差资产、注入优质资产、大渡河集团手里11%股权注入国电电力,还有郭嘉能源集团的增持,这些举措都是拿真金白银对嫡长子的真爱。

友情提醒和风险警示

1、本人搜集的材料均来源于公开资料,但我不能保证信息的准确性及完整性;

2、我所分享的文章仅是记录我本人的投资观点、感悟和操作过程,在任何情况下不构成对任何人的投资建议;

3、我的观点和看法不能保证科学性、准确性,更不能保证正收益,请大家自行甄别,但可以讨论或交流;

4、投资有风险,入市需谨慎,任何投资人需对自己的投资行为负责。