本雪球所发的一切信息仅代表个人的记录和看法,不构成投资建议。本人以普及价值投资理念为己任,希望寻找志同道合的伙伴,共同分享价值投资的理念和心得,让我们一起收获真心,慢慢抱富。

一、百润股份发布业绩预减公告

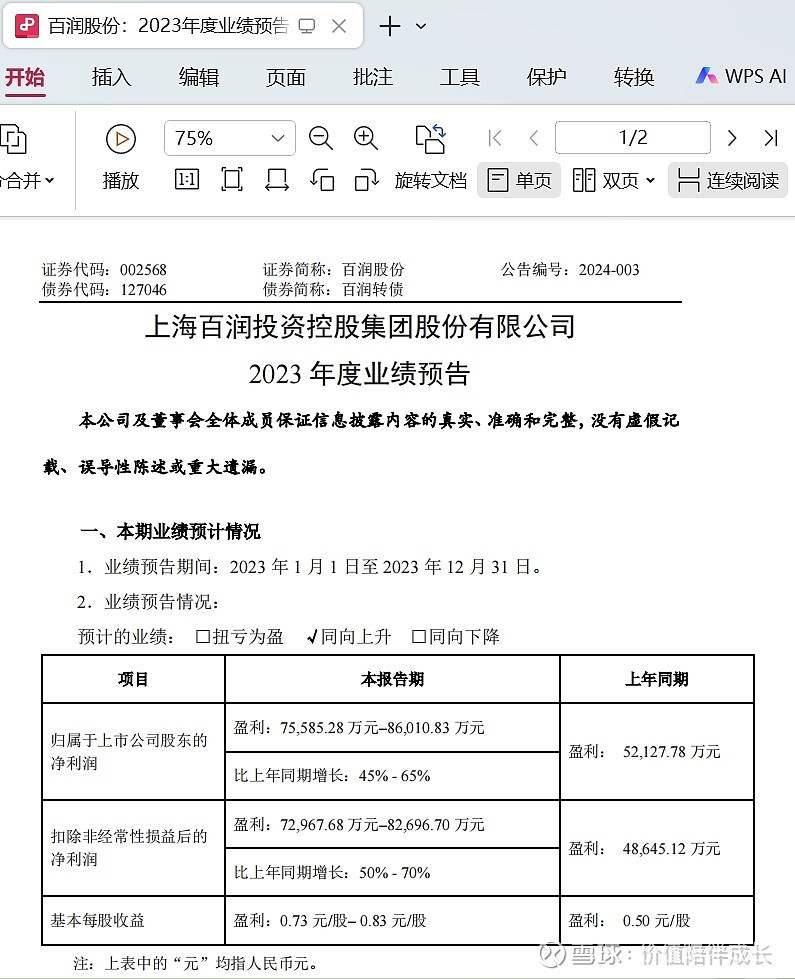

2024年1月26日,百润股份发布2023年业绩预告,公司预告2023年归母净利润为7.56-8.60亿元,同比拉长45%-65%;扣非归母净利润7.30-8.27亿元,同比增长50%-70%。主要财务数据如下图(截图自公司预告):

二、评价

先说不好的方面吧,太多的报喜不报忧容易让投资者忽略潜在的风险!

(一)不好的方面:

1. 单独第四季度业绩出现大幅下滑,低于市场预期,股价也随之下跌。百润股份三季报披露,2023年前三季度,百润股份实现营业收入24.57亿元,较上年同期增长49.35%;实现归母净利润6.65亿元,较上年同期增长118.19%。营收端与利润端均出现大幅度增长。根据业绩预告和已经发布的三季报,可以推算出百润股份单独第四季度归母净利润约为0.91-1.95亿元(全年业绩减去前三季度业绩),同比下降10%-58%。

百润单独第四季度业绩同比下降幅度较大,应该是低于市场的预期。不过,客观分析单独第四季度同比如此下滑的原因,主要在于2022年9月强爽在社交媒体上强势出现,导致出现断货现象,渠道和终端网点快速补库存,并且网点数量快速扩张,这样就导致了2022年单独第四季度的业绩数据较高(2022年单独第四季度的收入增长同比增长39.5%,归母净利润同比增长110.1%)。

2024年以来,百润股份的股价也随着整个市场的下跌而在低位徘徊,由于百润前期的高增长,后面市场开始担心未来百润的高增长能否保持是,特别是2023年业绩预告的发布意味着百润第四季度的业绩是下滑的,低于市场预期,这也是近期百润股价下跌的重要原因之一。

2. 多次伸手找市场融资要钱让人不放心。早在2023年8月底,百润股份就抛出了一份高达20亿元的定增预案。对于定增原因,百润股份表示,“为了进一步提升预调鸡尾酒基酒的品质、把握国内预调鸡尾酒市场的发展机遇、增强上市公司的综合实力,公司拟向特定对象发行股票募集资金”。

根据定增预案,百润股份计划募资20.25亿元,募集资金将用于产能扩建项目、上海巴克斯酒业有限公司二期项目及巴克斯酒业(成都)研发检测中心项目。随后,百润股份给市场交上了一份净利润暴涨的三季报。感觉三季报的业绩大涨就是为了定增提供理由似的,令人感觉非常不爽。

百润股份还在2020年与2021年进行了募资,2020年募资9.9亿元用以建设烈酒(威士忌)陈酿熟成项目;2021年通过发行可转债募集资金11.13亿元,用以建设麦芽威士忌陈酿熟成项目。目前,百润股份的募资建设项目都还处于尚未完工投产的阶段。除了募资建设的项目之外,百润股份目前还有巴克斯新场厂房设备改造项目、天津武清工厂设备改造项目、烈酒品牌文化体验中心、成都工厂技改项目、巴克斯酒业总部综合楼装饰工程项目等5个项目尚在建设中。

事实上,这几年百润股份已经多次伸手向市场要钱,甚至上一轮的项目还未完成,下一轮的融资计划就已经又开始了。

3. 大笔分红与大笔融资令人不解;不缺产能,到处扩产也令人不解。在回馈股东上,表面上看百润股份是非常大方的。以近三年这例,百润股份的平均净利润为5.74亿元,近三年的累计现金分红金额达到了9.53亿元,分红率达到62.14%,近三年累计分红远超利润,二者比例超过166%。如下图(截图自理杏仁):

从百润公布的三季报来看,百润股份有货币资金24.72亿元,短期借款为11.75亿元,一年内到期的非流动负债为0.02亿元,应付债券为10.12亿元,无长期借款,有息负债合计金额为21.89亿元,实际上,百润手中的现金完全能覆盖有息负债。哪怕是除募投项目之外,百润股份还有5个项目同时在建,但在资金上,百润股份仍然也能按时解决企业的短期负债、有息负债问题。可以说,百润股份不缺钱,因此,它可以大笔分红。但是大笔分红之后,为啥急着从市场募集资金?令人不解!

2018-2019年,百润股份产能为4600万箱,当年产量为874万箱和1230万箱,产能利用率为18.99%和26.73%;2020年,公司产能增加至6600万箱,产量为1884万箱,产能利用率28.55%。根据2022年年报披露,当年产量为3082万箱,依旧远低于百润股份的产能。产能远远大于产量,却不停扩建产能,从逻辑上来讲是矛盾的!

百润股份计划同时扩建四处工厂,并且还将建设上海公司二期项目与成都研发中心项目。根据定增报告测算,江苏扩建项目建设周期为24个月,静态投资回收期为7.22年;天津扩建项目建设周期为18个月,静态投资回收期为5.86年;佛山扩建项目建设周期为为18个月,静态投资回收期为5.82年;成都扩建项目建设周期为18个月,静态投资回收期为3.76年。老项目尚未完工,新项目便马不停蹄的提上日程,持续募资,持续上马新项目,百润股份真有这么做的必要吗?

这次三季度末期的定增报告显示,百润股份的扩建项目全部完工之后,将共新增9000万箱的鸡尾酒产能,在目前产能利用率并未达到峰值的情况下,再新增9000万箱鸡尾酒产能,恐怕实际利用率也要大打折扣!

(二)好的方面:全年整体业绩保持增长,完成公司预订目标

1. 全年整体业绩增长,能够完成年度目标。根据公告,公司2023年预计实现归母净利润7.56-8.60亿元,同比增长45%-65%;扣非归母净利润7.30-8.27亿元,同比增长50%-70%。2023年公司预调鸡尾酒业务及香精香料业务销售收入保持较快增长,完成年度计划目标。

2. 前面的存疑却对未来的ROE增长提供想象空间。前面我对百润在产能大于产量的前提下还到处扩张建厂提出了存疑,但用杜帮分析公司高ROE的原因时,可以看出公司的盈利源泉或公司当下赚钱模式为较高净利率以及较低的周转率。如果从总资产周转率来看,目前公司周转率主要受固定资产拖累,因此百润的单位固定资产所支持的营业收入金额还存在较大的提升空间,产能利用率不高是造成这种现象的一个主要原因。公司产能充裕,产能利用率提升,可以为公司未来ROE的提升提供了不少的想象力。

三、2024年展望

目前处于春节期间,公司对强爽加大品牌传播力度,一是推出了强爽年度限定龙罐,提升终端陈列氛围感。腊月初八到正月初八期间,每天抽送1根金条,连续31天;二是邀请黄渤担任强爽品牌大使,推出春节专属VCR;三是加大户外广告投入,覆盖全国33个城市,37个热门高铁站,估计辐射春运客流量2亿余人次以上。

今年公司持续推进“358”品类矩阵建设,通过口味出新、包装升级、季节限定等强化消费粘性,稳固品类成长。另外,公司威士忌业务也在持续推进。从2023年12月29日发布的效果来看,公司的威士忌业务还是颇受大众欢迎的。其中之一是公司旗下的崃州蒸馏厂推出限量发售的100个单一原桶麦芽威士忌秒杀售罄,其中崃州首创的黄酒桶3分钟售罄。

在百润的发展过程中,曾经分别借助经典瓶和微醺二大爆款二次成为10倍股。第一次股价的顶点出现在2015年5月,相较于上市时股价累计涨幅达1012.1%;第二次顶点出现在2021年2月,相较于上市时累计涨幅达1746.4%。2022年9月中旬至10月底,在食品饮料板块整体向下调整的行情中,凭借着强爽的爆量,公司股价实现逆市上扬,其中在2022年9月16日至10月31日涨幅44.56%。

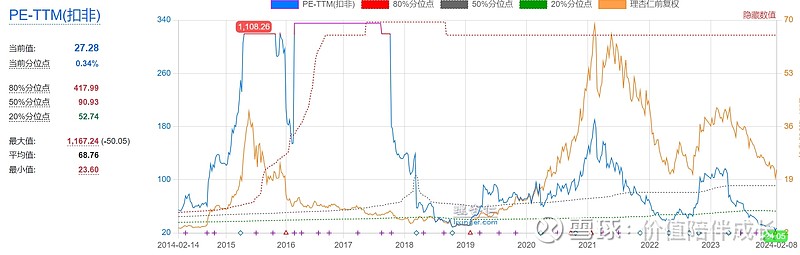

2023年上半年,强爽动能持续,公司业绩表现持续亮眼,但受到去年消费板块整体走势、市场对发布新增产能定增公告以及业绩预告低于市场预期的影响,百润从去年5月开始到现在的股价走势基本是单边下跌的。截止春节收盘前,公司的估值为27倍。如下图(截图自理杏仁):

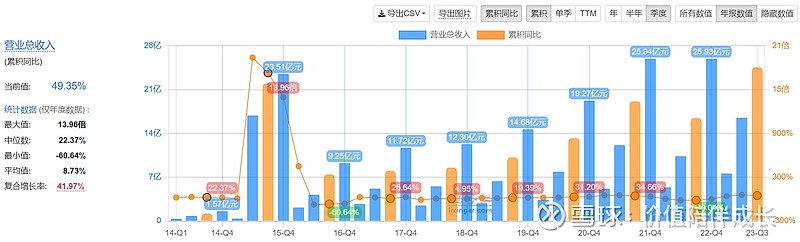

如上图所示,从近十年的PE估值分位点来看,PE平均值为68.76倍,50%的分位点接近91倍,如果从历史分位点来看,目前公司估值不算高。但这仅仅是一个方面,如果从绝对估值来看,因为同样酒水的股王茅台目前也就30倍,而白酒老二五粮液目前估值才17倍,哪怕近一年中,百润股价几乎腰斩,但这样它在酒水股当中的估值还算是高的,这主要是百润过去的高成长性给它带来的高估值。如下图(截图自理杏仁),过去十年,百润的营业收入年化复合增长率居然接近42%,典型的高速成长股啊!

四、再次强调一下百润的商业逻辑和投资逻辑

百润股份原名百润香精香料股份有限公司,创立时间为1997年6月,主营香精香料业务,于2011年3月上市。2003年12月,公司创立子公司上海巴克斯酒业有限公司,从事锐澳(RIO)预调鸡尾酒的生产和销售工作。2012年后,我国预调酒行业迅速发展,RIO抓住机遇于2014年一跃成为市占率第一的品牌,随后一直保持领先地位,是我国预调酒业的龙头企业。2022年,预调酒业务占公司营业收入的87.0%。

在品牌推广方式上,RIO采取品牌代言人、电视节目冠名赞助、电视剧植入、网络媒体等多种方式进行组合式推广,短时间内从多个媒体端触及终端消费者;特别是重点围绕年轻人追捧的流行青春电视剧和人气娱乐节目进行大规模植入,迅速受到年轻消费者青睐。在渠道控制模式上,RIO针对快消品的销售特点,采取直销、经销、电商等多渠道共同发展的策略,重点积极推进线下传统渠道建设,构建多层级渠道,实现从一线城市到三线城市的快速覆盖,建立起了全国性的经销网络。RIO还积极创新产品,推出带有年轻人喜爱的动画形象的产品(Hello Kitty瓶)和带有底座的发光瓶,受到热捧。

2017年8月底,完成了包装、口味升级的微醺正式在线上首发,推出即围绕独饮场景进行宣传。2018年5月,微醺邀请90后影后周冬雨作为代言人,拍摄的微剧《微醺恋爱物语》打出微醺“一个人的小酒”的独特定位,一经上映立即在各大平台刮起“微醺风”,仅在微博一个平台7天时间内播放量就超过3000万,微博话题“一个人的小酒”也引来2.7亿阅读量和近62万的讨论量。“一个人的小酒”之小,不仅是微醺产品精致小巧之小,更是一人独饮时感觉、氛围之小;微醺之微,不仅是3%酒精含量之微,也是酒后短暂释放个人情绪的轻度、有克制之微。

从我国年轻人的生活状态来看,工作生活的压力除了与朋友一起释放之外,也需要独自面对。微醺针对这种年轻人独处时的情绪释放和自我取悦,营造出独饮时情绪和场景的向往感,使场景的构建不仅反映一种生活习惯,更传递了一人独处时有品质有调性的生活态度。微醺对年轻人“懂得”而引起的这种情感共鸣,恰恰是微醺独特的稀缺卖点,是帮助微醺获得高粘性高复购率的关键之一。伴随火热的宣传,微醺动销迅速放量并出现断货现象。借助微醺的强大势能,2018年RIO重回增长快车道,2018-2021年公司预调酒业务分别实现收10.45/12.79/17.12/22.85亿元,分别同比增长1.6%/22.4%/33.8%/33.5%,2021年营业收入已超越2015年水平。2021年,微醺贡献RIO系列50%以上的营业收入,是公司第一大单品。

2018年后微醺大获成功,其定位倾向女性消费者。区别于微醺,强爽以8-9度的酒精度主打“酒劲十足”、“一罐就到位”,更能满足有饮酒习惯者和男性消费者。强爽于2016年推出时定位 “配餐超棒”,但几次尝试打开餐饮渠道效果均不明显。2022年初,公司提出围绕3度微醺、5度清爽、8度强爽的“358”品类矩阵规划,要求经销商多款产品捆绑进货,同时在终端货架增加强爽陈列,减少微醺陈列,强爽增长迅速。此后,借助抖音和小红书等平台的“强爽8度不信邪挑战”以及与《永劫无间》、《暗黑破坏神》的联名,强爽动销迅速爆量,并于2022年9月出现断货现象。

2021年4月,主打丰富气泡和微甜果味的5度产品清爽在线上推出,下半年开启线下铺货。清爽定位偏向聚会的全场景,5度的酒精度也较微醺和强爽更具广谱性,上市后即成为RIO销量贡献第三的子品牌。定价策略上,2022年提价后清爽330ml定价6.5元左右,较微醺价格更低,有望打通三四线城市等下沉市场。为配合清爽进行渠道下沉,公司自2021年起进行渠道销售组织扁平化改革,取消大区层级,本部直接对接省区管理,提高了管理沟通效率,省区组织更专注于一线的业务发展,将更有益于清爽的下沉与推广。营销策略上,公司在小红书、抖音等平台发起种草话题营销,声量持续发酵;2022年9月官宣顶流艺人肖战成为RIO全球品牌代言人,主推清爽系列,微博话题“清爽更爽更带感”阅读量迅速突破15亿,推动动销加速放量。2023年,清爽完成包装升级并推出全新0糖系列,SKU不断丰富,清爽有望为RIO未来成长做出更多贡献。

百润股份最底层的投资逻辑就是鸡尾酒市场迎合年轻人的需求,未来仍然具有较大的增长潜力。2019年以后,我国低度酒市场快速增长,新品牌迅速涌现,百润产品丰富,主流产品RIO已经博得市场认可,同时自身也具有自己的生产线,具有成本更低、渠道先发的优势。对比其他低度酒,RIO独饮场景打造深入人心,品类丰富价格更低。

2020和2021年,公司分别通过定增和可转债项目布局基酒和烈酒产能。基酒产能将充分有助于公司降低产品成本并丰富以威士忌为基酒的产品类型。从日韩经验来看,highball系列产品已充分受年轻消费者青睐,成功经验具有可复制性。公司烈酒板块布局有序推进,参考日本、印度、中国台湾经验,百润有可能充分享受我国威士忌市场发展带来的机遇。

五、小结

从预告来看,百润股份2023年整体业绩保持较快增长,完成了2023年度规划的目标。但由于2022第四季度强爽燃爆后营收突然高增长而形成的高基数,从而导致公司2024年的单独第四季度的业绩出现同比下降。再加上2023年整体消费环境比较疲软,强爽系列增速也放慢了脚步,从而导致市场担心公司高增长能否持续下去,这也导致百润股价也出现大幅下降。2023第四季度以来,百润股份积极推进微醺与清爽放量,同时上线龙罐强爽,通过扫码抽金条活动加大促销力度,费用端方面投入加大,这也可能是第四季度利润下滑的原因之一。

公司的重要产品之一的强爽的生命周期,也是市场担心的因素之一。强爽自从2022年第四季度开始,业绩基数开始大幅提升。经发达郭嘉成熟市场验证,酒精度为8 度至9度的产品是预调鸡尾酒市场最畅销的系列,强爽系列产品的快速增长是预调鸡尾酒市场发展的一种趋势。强爽系列产品于2016年推出后,经历多轮包装升级与口味升级,产品力不断提升,后续强爽系列将加大投入力度,精准营销,全方位增加品牌热点,消费者对强爽系列产品的接受度将持续提升。另外公司也在持续打磨3度微醺5度清爽等不同度数产品,建设预调酒产品矩阵,我认为这也为未来持续增长提供一定的支撑。

按照公司2021年限制性股票激励计划要求,公司2023-2025年收入考核目标分别为32.4亿,39.9亿和47.9亿,分别同比增长25%,23%和20%。如果能够公司完成股权激励目标,当下26倍的估值属于合理估值。如果不能完成股激励目标,百润股份只能在20倍估值以下买入才有安全感。我认为股权激励的目标应该能够完成,当然具体情况要等待2023年年报和2024年一季报正式发布后再来跟踪公司的真正业绩情况,同时也要关注今年龙年春节的营销方案效果以及终端动销情况。

当然公司也有让人不安的地方,百润股份不断融资扩建各种项目,证明企业正处于快速发展期。但是,在现有产能足够的情况下,到处扩建工厂,特别是最近融资20亿来新增9000万箱产能到底有没有必要???公司实控人持股达40%以上,在企业资金状况较好的情况下,持续的大笔分红与大笔融资,对于是否应该从市场大笔募集资金值得商榷。

友情提醒和风险警示

1、本人搜集的材料均来源于公开资料,但我不能保证信息的准确性及完整性;

2、我所分享的文章仅是记录我本人的投资观点、感悟和操作过程,在任何情况下不构成对任何人的投资建议;

3、我的观点和看法不能保证科学性、准确性,更不能保证正收益,请大家自行甄别,但可以讨论或交流;

4、投资有风险,入市需谨慎,任何投资人需对自己的投资行为负责。