本雪球所发的一切文字仅代表个人的记录和看法,不构成投资建议。本人以宣传价值投资理念为己任,希望认识志同道合的伙伴,共同分享价值投资的理念和心得,让我们一起收获真心,慢慢抱富。

一、发布预告

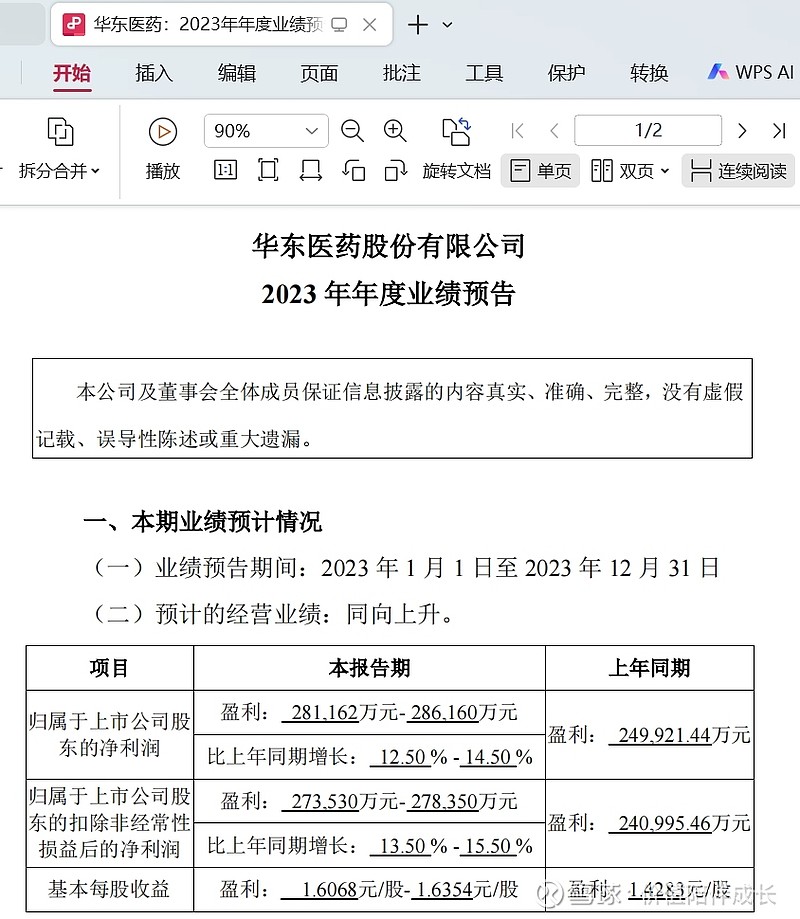

昨日,华东医药发布了2023年度业绩预告。预告称2023年,公司实现归母净利润28.12-28.62亿元,同比增长12.5%-14.5%;归母扣非净利润27.35-27.84亿元,同比增长13.5%-15.5%。主要业绩数据如下图(截图自华东医药业绩预告):

二、点评

(一)好的方面

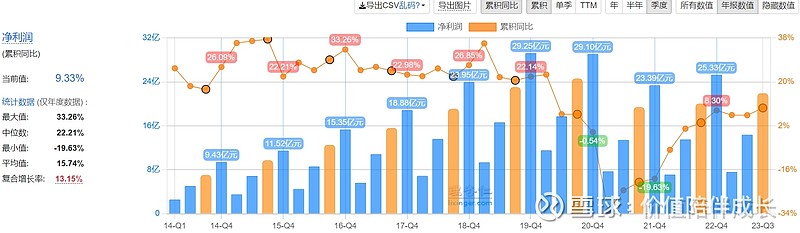

整体来看,华东医药已经走出上次集采的危机,业绩重新走上正增长的方向。在经历2020-2021年连续两年负增长以后,2022年终于扭亏为盈,并且取得了净利润8%的同比增长。从目前发布的业绩预告来看,2023年净利润接近历史新高(2020年为28.2亿元),应该大概率创历史新高,至少同比增长13%以上,甚至能够超过15%。这说明2023年不但利润增长,且增长的速度也提高了。可以对比下图(截图自理杏仁):

除了整体业绩增长之外,根据预告,公司四大业务板块均实现正向增长:医药工业通过稳固院内市场,拓展院外市场,2023 年度保持稳健增长;医美整体业务继续保持高速发展势头,营业收入创历史最好水平,国内外业务均实现较好盈利,对公司整体业绩带来积极贡献。

对于业绩变好的原因,公司在预告中解释道:“2023 年度,公司持续推进创新转型战略,研发工作不断取得积极进展,生产经营各项工作稳定开展,四大业务板块均实现正向增长,经营质量及能力进一步提升。医药工业通过稳固院内市场,拓展院外市场,2023 年度保持稳健增长。医美整体业务继续保持高速发展势头,营业收入创历史最好水平,国内外业务均实现较好盈利,对公司整体业绩带来积极贡献。在 2023 年前三季度保持稳健增长的基础上,第四季度公司归属于上市公司股东的净利润预计同比增长 20%-30%。”

根据2023年全年业绩预告和三季报发布的前三季度业绩,也可以大概推算出2023年单独第四季度的业绩情况,即单独第四季度公司归属于上市公司股东的净利润预计同比增长 20%-30%,按全年中位数28.35亿元计算,单独第四季度净利润6.58亿元,同比2022年第四季度增长25%,也创下了历史第四季度的新高。

(二)不好的方面

在华东医药收购、并购医美等业务的同时,也产生了大量的商誉。因此,从财务上看,华东的ROE水平从十年前的30%以上,已经下降到五年前的20%左右,特别是2022年已经下降到不足14%。这说明在收购的过程中,资产规模扩大了,边际资产带来的边际收益下降了,从而导致ROE下降。这是让我不满意的地方。不过,按照业绩预告的趋势,2023年第四季度可能能够扭转ROE近年来下降的趋势。如下图(截图自理杏仁):

公司在不断丰富创新药研发管线布局,管线已达到60项,其中自主项目研发超过50%。但是,目前创新药业务创收和盈利方面效果未能凸显,同时仿制药业务方面的大品种百令胶囊面临佐力药业等药企竞争。在医美业务方面,目前公司的王牌产品--“少女针”正在面临江苏吴中等企业的有力竞争。这也可能是最近医美企业股价下跌的重要原因。

三、底层逻辑

不过,华东医药作为传统的大白马,整体表现还是相当优秀的。还是比较看好华东医药超前进行全球前沿的创新药物布局,并且在xRNA、特色原料药&中间体、大健康&生物材料、动物保健等领域都取得了重大突破。华东医药的底层逻辑不仅是普通的制药企业,而且有望成为“健康+消费+创新药”平台型企业。

友情提醒和风险警示

1、本人搜集的材料均来源于公开资料,但我不能保证信息的准确性及完整性;

2、我所分享的文章仅是记录我本人的投资观点、感悟和操作过程,在任何情况下不构成对任何人的投资建议;

3、我的观点和看法不能保证科学性、准确性,更不能保证正收益,请大家自行甄别,但可以讨论或交流;

4、投资有风险,入市需谨慎,任何投资人需对自己的投资行为负责。