10倍投之路 好公司好价格,好公司杀跌买。

今日大盘杀跌,很多投资者坐不住了。而在我看来,有时间看盘,还不如把精力用在研究个股上。

先花费时间把目标公司看懂,然后当股价杀跌机会来临时,才能抓得住便宜的买入机会。

关注我的朋友应该知道,我手里持有迈瑞医疗。

因为当初股价是在相对高位,所以买的不多。如果不出手,又担心跟丢了。所以只是稍微买了点。

买入后,我的想法很简单:小涨小跌不管,大跌加仓。

近期,公司的股价终于回调了,漂亮。我在想,如果能杀跌到年线附近该多美味呀。如果遂愿,我该考虑是加仓迈瑞医疗还是重汽了。

医疗器械是一个非常好的赛道,我比较看好的医疗器械企业有迈瑞医疗、健帆生物、心脉医疗、南微医学、三鑫医疗等公司。

去年我分析过健帆生物,并写了六篇相关文章,直到现在我仍然坚定持有健帆生物。

这就是我对医疗器械企业的态度。

今天要聊的主角是迈瑞医疗。

如果要把迈瑞医疗写成一个完整的报告的话,我的脑海里的框架是这样的:

第一部分:为何一眼就看上了迈瑞医疗

第二部分:公司简介

第三部分:行业赛道

第四部分:估值

最近一段时间太忙,频繁出差,频繁外出考察企业。今天时间也比较紧张,就只够聊第一部分内容的。

那么我为何一眼就看中了迈瑞医疗呢?

原因很简单,看一眼数据,牛股气质十足。

我们简单的看看吧。

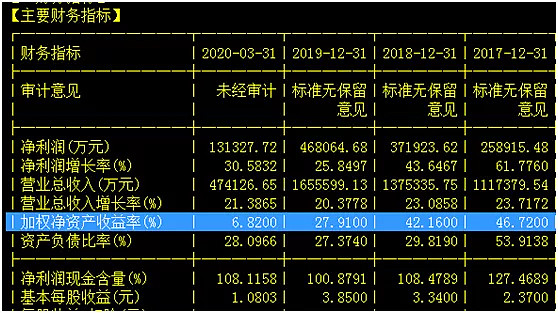

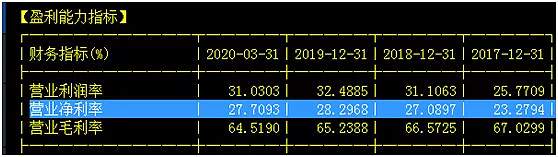

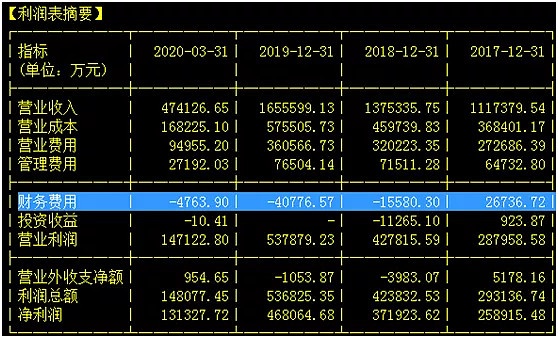

来看图说话吧。

从数据特征上看,高毛利、高净利、高净资产收益率。

2019年,公司净资产收益率高达27.91%。是较高的净利润增幅和较高的净利率把公司的净资产收益率拉高的。

从简易的财务指标数据可以看出,近几年公司保持了较高的净利润增幅,几乎两三年就翻倍。

公司的净利率高达28%,意味着公司销售100元商品,就有28元的净利润。这样的利润水平相当可观。

公司净利润现金含量年年高于100%,说明公司的现金流是很好的。因为现金流好,公司不需要借款度日,因此公司的资产负债率是很低的。

从公司毛利率和净利率的走势看,公司毛利率是逐年微降的,而净利率是逐年提高的,看来公司的规模效应逐渐显现出来了。一定的期间费用支出带来了更高的销售额,漂亮吧。

刚才我们说,公司的现金流好,不需要借款度日,来看一下相关情况。

从简要的损益表可以看出,公司财务费用是负数。基本可以断定公司已经不使用银行贷款。这一点可以从资产负债表的短期借款和长期借款中得到验证。

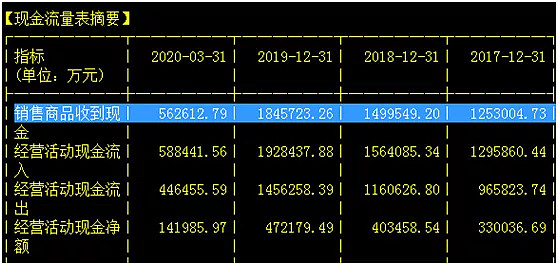

来看一下公司的收现情况。

把上面两张表对比看,可以发现,每一个时间点,公司销售商品收到的现金均高于销售收入。

很显然,公司的销售是实实在在的拿到了现金,没有狗肉账的生意做起来就太舒服了。

看图说话。公司在2019年底有16.9亿元的应收账款,而最近三年公司的销售额合计是400亿元左右。这点应收款完全是毛毛雨。

而这点应收款还是在公司占用了上游20多亿元现金的情况下发生的。

哦,还有,公司的净利率高达28%,净利率越高,越不怕被下游客户占用资金。

公司占用了上游客户20多亿元现金,同时被下游客户占用了16.9亿元现金,可以看出公司在产业链上的地位是可以的。而这种情况恰恰是在公司销售大幅度增长的情况下实现的,说明公司在扩张地盘的过程中没有放松销售信用,非常好。

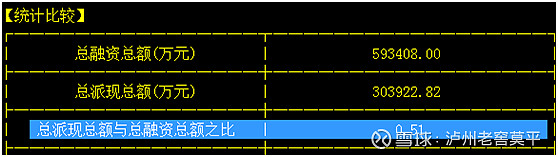

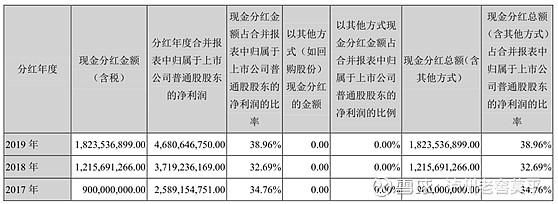

公司能赚到钱,才能舍得现金分红。公司于2018年10月份上市,这么点时间已经快要把从股东口袋里掏出来的钱还回去了。这是真有钱。

简要的财务数据就看到这里,再多看的话,就累了。

然后从整体上扫一眼三张表,一句话,很干净。

小结一下吧:数据干净,有牛股气质。

最后说明一下,分享只为展示研究逻辑和流程,可能会存在纰漏和不足,小伙伴们可以参考和批驳,但投资决策一定要自己来定,不可盲目抄作业。

对10倍之路 感兴趣的小伙伴可以评论10 参阅精选池