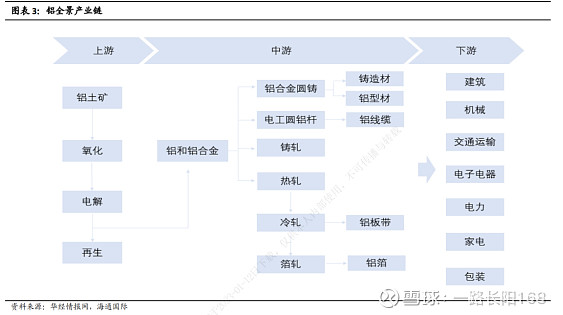

铝广泛存在于自然界中,含量丰富,由于其自身的诸多优良性能,铝在多个行业具有较大使用价值。目前,铝主要以原铝、氧化铝和铝合金三种方式应用于诸多领域。

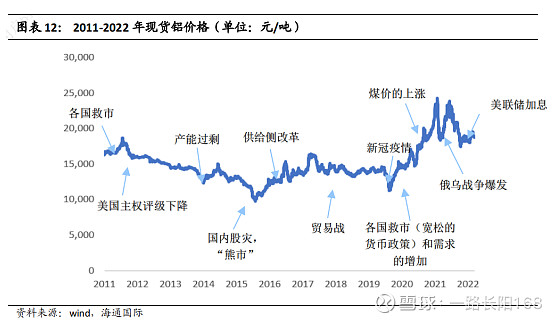

2022年以来,受俄乌冲突影响,俄罗斯作为全球第二大的电解铝生产国,其出口受到制裁,电解铝供给紧张,加之中国作为最大的电解铝和氧化铝产量国,其行业产能受国内“双碳”政策限制,供给端产量上升乏力。叠加疫情对下游需求端的影响,铝价整体呈现区间震荡格局。

展望2023年,美联储加息力度预计放缓并有望停止,美元指数下跌,叠加汽车领域和能源领域方兴未艾,对铝的需求或将重新打开,机构认为2023年铝价存在上行空间。

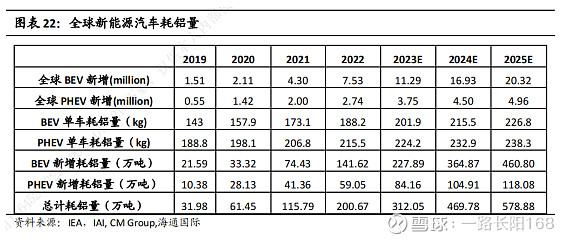

汽车方面,铝在新能源汽车上优势明显,应用广泛。新能源汽车发展前景广阔背景下,单车用铝量上升,预计到2025年将带动新能源汽车行业铝需求量578.99万吨。

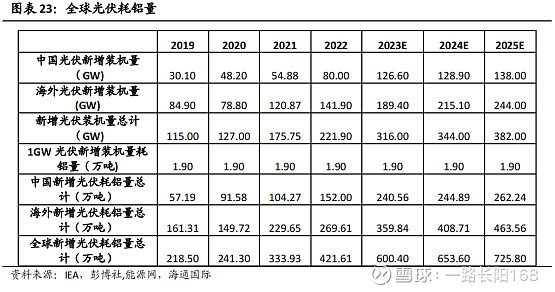

光伏方面,随着能源结构调整,光伏迎来“黄金时代”。铝在光伏行业主要应用于光伏边框和光伏支架。预计2025年全球新增装机量或达382GW,较2022年增长72%,全球光伏总耗铝量或达725.8万吨。

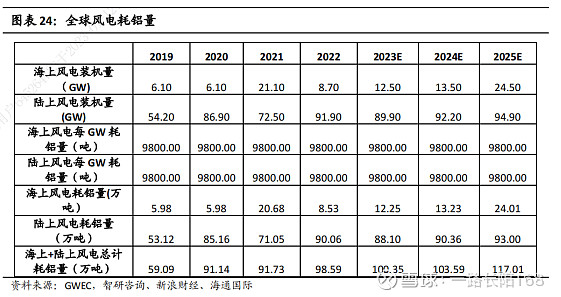

风电方面,铝应用在风电领域的电线电缆中,也在桨叶、塔架和连接座中得到应用,风电领域对于铝的需求虽不及新能源汽车和光伏,但也不容小觑。风电耗铝量大致可分为两类:海上风电耗铝量和陆上风电耗铝量。目前,全球风电领域耗铝量主要集中在陆上风电,每GW风电耗铝量约为9800吨,预计到2025年,全球风电耗铝量为117万吨。

供给侧,全球铝资源主要集中在少数国家。全球铝土矿的储量约为320亿吨,主要集中在几内亚、越南和澳大利亚三个国家。氧化铝产量主要集中在中国、澳大利亚和巴西。电解铝产量主要集中在中国、印尼和俄罗斯。其中,中国更是是当之无愧的铝消费大国,2021年全球铝消费中,中国占比约48%。

随着地产“三支箭”落地和疫情管控政策的放开,2023年国内建筑地产和交通运输行业用铝需求提升预期也随之加强。叠加上述提到的新能源领域对铝需求的不断增加,机构看好2023年铝行业板块的投资机会。

上市公司中,中国铝业是国资委旗下国内铝行业绝对龙头,形成了以铝土矿开采、氧化铝冶炼、电解铝及合金产品生产完整的产业链。公司氧化铝产能全球第一,原铝产能全球第二,精细氧化铝产能全球第一,国内铝土矿资源拥有量第一。另外,云铝股份是我国铝行业首批绿色工厂,主营铝土矿开采、氧化铝生产、铝冶炼、铝加工及铝用炭素生产,电解铝产能278万吨/年,市占率8%。