先以最简单的语言概括下这个产品的合同条款:母基金是基于深成指的指数基金,子基金分AB份额按1:1配比,A份额享受固定收益(基准利率+3%),B份额享受剩余收益,但当极端情况下,即B份额的净值跌破0.100时,A份额不再保本,与B份额同涨同跌。具体的条款请去看基金合同以及招募说明书,以做到更准确的理解。

再说我一系列假设条件:

1.按照新的资管要求,2020年底前分级产品不得存续,假设只剩2年存续期后,AB份额分别按净值清算;另外,假设监管要求解读有误,产品继续存续,按存续10年做假设,以做比较。

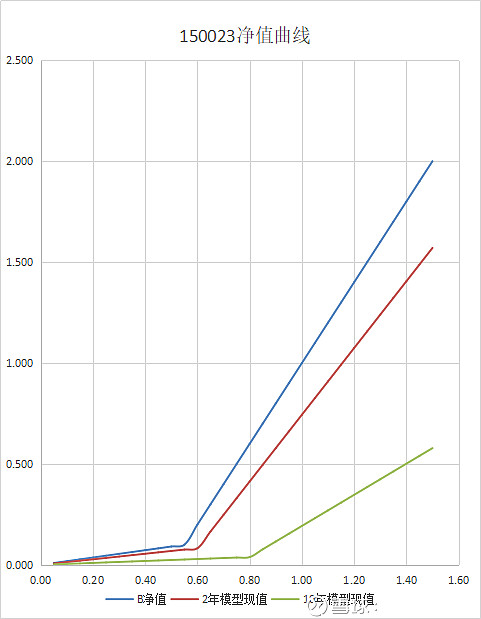

2.要求收益率10%,或者说折现因子,这是这笔交易的机会成本,即,如果一个资产一年后的预期收益11块,那么我认为他的现值只值10块。这样我们其实得出了3条深成指B对应的净值曲线

举一个例子,如果母基金在10年后净值0.8,那B正好是阈值0.100(我为了简化A的固定收益累积而不做分配),再折现回来的值是0.039,对应的点就是10年模型的转折点。以为这就是估值结果了?NO,NO,NO,我们要算的现在的合理交易价格,而不是“净值”,当然这个图之后有用,我们继续假设。

3.收益率的波动按正态分布,年波动标准差15%,这个是我计算17年初至今的真实日波动率再换算出来的,这里不多做解释了,不懂的同学只要知道这是一个统计学中衡量波动率的指标。

上面是深成指的日K线,哪段波动高,哪段波动低肉眼一看便有直观感受,我选的区间(从红线开始),是属于一个波动率中等偏下的时期,如果有15年这种大起大落的行情呢?我另外假设了一个30%的年波动率以做比较。

4.母基金,即指数的预期年收益为10%,这是基于对权益类资产的一个比较客观合理预期,当然有人说要保守一些,我再做了5%的假设做比较,比5%的更低假设就会让这个模型有一些麻烦,因为A的利息也有5%,但基于极端保守原则,我对两年期估值中增加了了一个-2%的假设选项。

5.其他简化假设,因为我们更关注阈值附近的估值,因此我忽略了上折触发条款,还有,为了简化,我假设A基金现在的净值是1,年固定收益率为5%,这些简化条件会对估值结果产生轻微的影响,但大大降低了我的工作量,做估值比较时,我们其实只要参考B的净值就可以了。

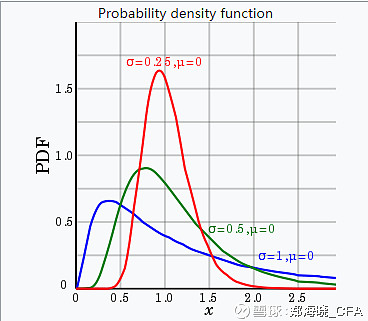

假设都设完了,接下来再说说怎么算价格,如果收益率是符合正态分布的,那未来的母基金净值就会符合指数正态分布,指数正态的形状是这样的

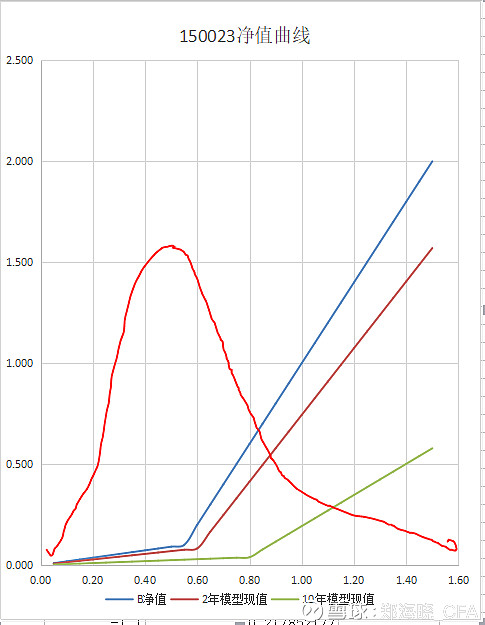

凸起来的地方表示概率高,低下去的地方表示概率降低。那么我们的方法就出来了,每个现在的母基金净值(我在计算中从0.05,0.10, 0.15,......一直排到1.5),都有一个指数正态分布的未来价格概率分布,再把这个分布曲线套到前面的净值曲线上,就可以算出在对应点位上,深成指B的合理交易价格了。请原谅我拙劣的画图能力,就如下图所示:

接下来有两个方法,用数学的方法算对应净值曲线的概率密度预期值,就可以得出对应点位的合理交易价格,可惜我高等数学,统计学都忘的差不多了,不过就算没忘,我估计这活也不太简单,如果有数学大神看见,请联系我们探讨下这个问题的数学解。我用的是笨办法,跑一千次模拟,每个点位(母基金每隔0.05为一个单位)都会跑1000次,按假设折现后算个平均值,得出了以下结果。

横坐标是母基金净值,理论上远端是要收敛的,但因为我做了些简化假设,所以母基金净值比较高的情况下,估值会高估。但我们更关注B净值处于阈值附件的估值价格,详细结果见下表

对于这个结果,我做几点总结:

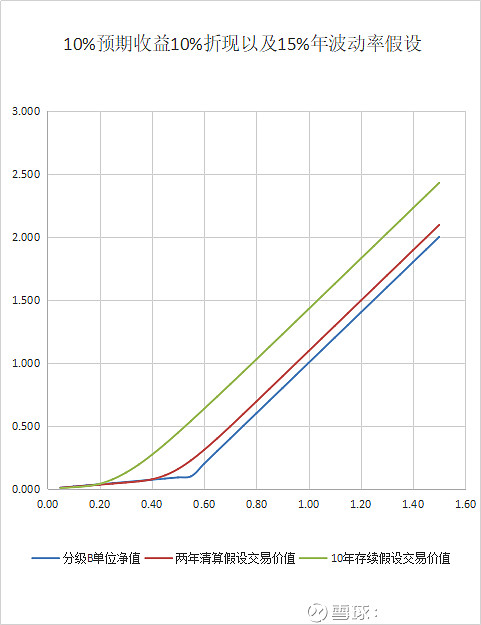

1.在我认为最合理可能的假设条件下,年化折现10%,收益预期10%,年波动率15%,两年存续的条件下,当深成指B净值处于阈值0.100时,他的合理交易价格是0.227。根据昨天的B净值0.133来算的话,合理交易价格是0.252,目前交易在0.291,考虑到是否存续的博弈,我认为现在的交易价格并非高估。

2.有一个乐观假设,即两年后存续,存续期长达10年,同样条件下,当B处于阈值时,他的合理交易价格是0.540,在分级新规出台前的交易价格在0.35左右,说明按长期存续模型,之前的溢价交易不仅不疯狂,而且还大幅低估150023的交易价值。根据昨天的净值,合理交易价格在0.569。在10年存续期假设下,母基金预期收益对估值结果影响非常巨大,波动率的影响相对较少。

3.再有一个悲观假设,存续期只有两年,而且未来两年是熊市,预期收益-2%,其他条件相同情况下,分级B只值0.105,几乎和净值相等,但在悲观假设下,$深成指A(SZ150022)$ 同样有很大概率损失本金,所以绝对不要想当然地认为买A可以坐享10+的年化收益,更何况两年后A能按净值清算这件事情,根本没有确定性,更没有合同的条款支持。在两年存续假设下,年波动率会有很大影响,甚至大过年预期收益的影响。

4.后面两排分别有向上向下Beta,什么意思呢?可以理解为B份额在各种假设下的杠杆率,阈值附近的B,并不是10被杠杆,按之前的长期存续模型,其实只有2-3倍杠杆,按两年存续模型,杠杆率也只有3-4倍,这也和目前以及新规前的价格实际波动情况很吻合。

5.深成指B为何值得被溢价交易?因为可以发现当他在阈值附近,在任何假设情况下,当母基上涨,他的杠杆提高,当母基金下跌,他的杠杆降低。换一种说法,当指数涨或跌同一个单位,他总是涨的多,跌的少,这才是他值钱的根本原因。

至于这个如此特殊的分级产品将如何退出历史舞台,不在今天的探讨范畴,我也没有强烈的主观立场,各种假设下的估值结果,仅供大家参考。@今日话题 @烤鳄梨鳗鱼饭

申明:此文不构成投资建议,也非产品推广,欲了解我们的产品请进入链接私募工场(御月)(P000417)预先完成合格投资者测试,欢迎转载,禁止抄袭。也可关注“御月守护者”微信公众号,与雪球网同步更新。