全球主要油气公司年报都会披露一项Discounted Future Net Cash Flows,以当年12个月平均油气价格、成本水平,以10%贴现率将公司现有已证实储量贴现出来的现值。这是目前唯一看到的做了这种未来现金流贴现的行业,给投资者分析研究提供很大的便利。

比如下面就是跟海油体量最为相似的康菲石油在23年年报里的相关披露,现有储量的贴现价值为700.69亿美金,相比22年的989.9亿美元下降近30%,主要是因为23年油气价格下跌造成,公司目前市值1485亿,相当于2.1倍已证实储量贴现价值。

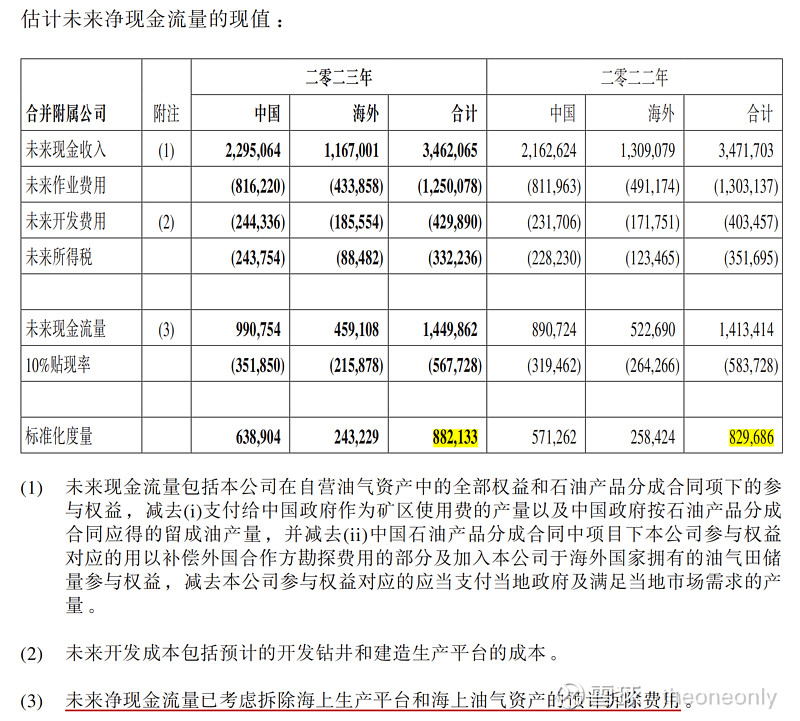

再看看海油披露的情况:

23年披露的已证实储量贴现价值为8821.33亿,相比22年的8296.86上升6.3%。相比康菲石油,同样是油价下跌的年份,康菲贴现价值下降了近30%,而海油贴现价值竟然是上升的!

同时年报披露的还有23年相比22年贴现值变化的原因,可以看到增加最多的两项:延伸、新发现及提高采收率,减未来生产和开发成本后净额 & 储量估计的修正,这两项合计增加了2677.37亿。这两项都属于增加了未来的储量和产量,进而增加了贴现值。

按照@czy710 的分析,23年通过提高采收率和预估修正共增加油气未来总产量6.32亿桶,然后新发现油气储量5.44亿桶,合计11.76亿桶带来23年新增贴现价值2677.37亿,桶油折现价值折合32.2美元/桶。

但是,以23年公司全部已证实储量67.84亿桶,以及年末8821.33亿贴现价值,桶油折现价值18.4美元。如果除去前面提到的11.76亿桶新增储量和带来的2677.37亿贴限制,那么存量储量贴现价值大概是15.5美元/桶。也就是说23年新增的储量价值32.3美元/桶,相比存量储量价值提高了一倍,公司价值创造能力在油气实现价格下跌18%的23年是在显著增强的!

类似的情况22年也在发生,只是当年油价涨的比较多,分不清楚油价上涨带来的贡献有多大,但是到23年油气实现价格下降18%,就一下子看出来差别了。

为什么会在油价下跌的过去一年,价值创造能力还有明显提高?很重要的原因就是C大分析的过去一年采收率的提高(显著提高1.2%)和储量预估的修正,增加了6.32亿桶储量,这部分增加的储量可以说额外付出的成本微乎其微,但是带来边际效益和价值巨大。

另外,年报公布的67.84亿桶已证实储量,计入的Guyana项目权益储量仅3.5亿桶。估计Guyana项目目前总的可采储量在140~150亿桶,也就是说目前的已证实储量还未包括Guyana项目另外的35亿桶高价值储量。

回过头来再看康菲石油,也披露了贴现价值年度比较的变化:

可以看到,23年因价格下跌减少了487亿美元贴现价值,增项最大的来源是储量修正95亿美元,另外购买储量30亿美元,延伸、新发现及提高采收率,减未来生产和开发成本后净额新增19亿美元。

康菲石油已证实储量67.58亿桶,日产量182.6万桶,储量和产量跟海油基本一致。

康菲23年桶油盈利16.4美元,海油27.4美元(扣除相关一次性影响);

康菲桶油净现值10.4美元,海油18.4美元;

康菲市值1485亿美元,海油1100亿美元;

康菲2.1倍市值/贴现值,海油0.9倍;

康菲估值13倍PE、3倍PB,海油5~6倍PE、1.2倍PB。