06/30/2023

全球石油市场最关键的发展是二叠纪盆地的枯竭。我们在 2018 年首次警告过这一点,预测二叠纪将在 2025 年达到顶峰。回想起来,我们的分析过于保守。我们现在认为该盆地可能在未来12个月内达到顶峰。其影响将与1970年美国石油产量达到顶峰时一样深远,引发了一系列事件,最终使石油价格在十年内上涨了五倍。如果我们是正确的,那么这对石油市场来说再糟糕不过了:库存紧张,世界其他地区的产量正在下降,投资者非常自满。

每当我们进行长期主题预测时,我们都会构建一个我们应该期待看到的事物的路线图。由于价格很少能很好地代表基本面,我们需要确凿的数据来证实我们正走在正确的道路上,即使在油价对我们不利的不可避免的时期也是如此。根据我们在 2018 年的原始工作,我们得出结论,一旦运营商钻探了大部分最好的 1 级地点,二叠纪盆地就会翻滚。在达到峰值之前,每口井的生产率会下降,因为运营商钻探的库存质量较低。这就是已经发生的事情。二叠纪的每侧足生产率首次同比下降6%。根据我们的模型,这证明该行业已经钻出了最好的井;全流域产量下降可能也不甘落后。由于Eagle Ford和Bakken在过去18个月中无法增长,一旦二叠纪翻滚,页岩革命将从增长转向衰退,Hubbert's Peak将报复性地重新出现。

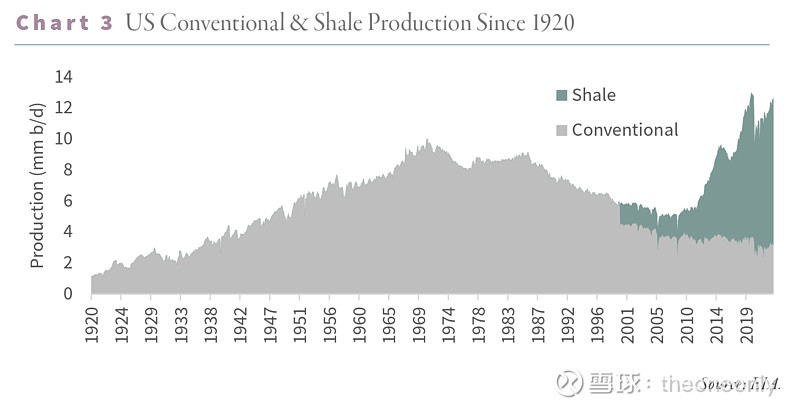

过去十年对全球石油市场来说确实是非凡的。运营商首先成功地开发了天然气页岩,然后从北达科他州的巴肯开始将技术应用于油页岩。接下来开发了Eagle Ford,最后,最大的Permian,具有堆叠的薪酬潜力,于2012年开始开发。结果是史无前例的。在四十年来下降了50%之后,美国突然扭转了方向,成为世界上最大的石油生产国。页岩油产量从零降至1000万桶/日,比沙特阿拉伯更重要。

页岩来得正是时候。2003年,中国加入世界贸易组织,原油需求增长明显加快。2005年,非欧佩克产量增长开始放缓,迫使原油市场陷入结构性赤字。随着库存下降,油价上涨,促使CNBC和彭博社几乎每天都发出马尔萨斯式的警告,称我们“石油快用完了”。

页岩革命改变了一切。到2014年,非欧佩克产量增长达到2.2百万桶/日,这是至少自1966年以来最强劲的增长,完全由页岩油推动。

随着页岩在2010年至2018年间的增加,它们似乎是无限的。然而,即使在油田开发的早期阶段,也有警告迹象表明页岩盆地遵循与传统油田相同的枯竭原则。巨大并不等同于无限,我们争论并警告说,枯竭最终会占据上风。

在2014年至2017年期间,页岩似乎特别无敌。2014年秋天,沙特阿拉伯放弃了摇摆生产国的角色,震惊了石油市场。2014年年中,原油平衡转为过剩,沙特阿拉伯没有削减产量以平衡市场,而是宣布将产量增加近1百万桶/日。随即,原油价格从每桶75美元下跌15%至60美元,并将在未来18个月内下跌65%,到2016年春季跌至26美元。由于价格低得多,钻探资本密集,页岩油开发商将钻探活动减少了80%。2014 年夏天,该行业转向了 1,600 台钻机;不到两年后,钻机数量仅为 325 台。沙特阿拉伯在2015年底有所缓和,几个月后,即2016年2月,价格趋于稳定。页岩钻井平台数量在6月份触底。

不知何故,页岩油产量稳定下来,并在此后不久开始增长。尽管钻井平台数量仍下降了60%,但美国产量在2017年4月再次实现年度增长。到 2018 年,页岩油的产量同比增长了 1.8 毫米,创下了历史新高,尽管钻机数量仍比 2014 年低 50%。

页岩似乎违背了物理定律:尽管钻探活动要低得多,但它们可以大量生长。该行业似乎已经进入了一个不再需要增加钻井来提高产量的世界。

这怎么可能?答案是钻井生产率。从2013年到2017年,页岩井的平均产量从前12个月的平均7万桶上升到14万桶。在二叠纪盆地的中部地区,供应增长的主要来源,12个月的产量几乎增加了两倍,从50,000桶增加到140,000桶。

由于每口井的石油产量比以前多得多,该行业现在可以达到 400 台钻机,而几年前需要 1,600 台钻机才能生产。

传统观点认为,该行业已经改善了页岩井的钻探和完井。据说,留在该区域的能力、选择以及支撑剂和流体的体积都大大提高了钻井生产率。华尔街和能源行业都提倡一致的叙述。我们觉得有几个悬而未决的问题,并进行了一项研究,以考虑是什么推动了油井生产率的飙升。如果该行业从根本上改进了钻井技术,最终将对该行业不利。通过增强的钻井和完井技术,以前的低质量二级油井现在可以转变为高质量的一级油井。结果,最佳油井的库存将爆炸式增长,页岩盆地将在未来几年继续蓬勃发展。

油井性能建模非常复杂。页岩盆地是高度非线性的,具有高度的可变相互依赖性。因此,传统的统计技术,例如大多数分析师使用的线性回归,都达不到要求。我们转向了先进的方法,包括机器学习和神经网络,并取得了令人惊讶的结果。我们得出的结论是,2013-2018年间,三分之二的生产率提高来自最佳钻井位置,而不是改进钻井技术。2013年,22%的米德兰油井是一级油井。到 2018 年,一级油井占所有油井的 50%。由于一级井的生产率几乎是二级井的两倍,因此从低质量区域向高质量区域的迁移推动了大量提高的油井生产率。

该行业并没有将 2 级变成 1 级,而是在积极耗尽其优质油井的库存。

我们确定高分级的步伐无法继续下去,尤其是在 Eagle Ford 和 Bakken。我们的模型表明,到2018年,这两个最早开发的盆地中60%的最佳面积已经开发完毕。二叠纪盆地是最后开发的,因此它仍有超过60%的一级区域需要钻探,但我们担心,鉴于它的速度,它也可能很快耗尽。在2019年第二季度的信中,我们预测Eagle Ford和Bakken将迅速达到峰值,而二叠纪高原将在2020年代后期达到6.5百万桶/日。虽然二叠纪盆地仍将比2018年的水平再增长2.5百万桶/日,但其年增长率将从2013-2018年的每年50万桶/日大幅放缓至2019年至2029年的20万桶/日。

COVID-19 的影响使我们的模型复杂化;然而,我们的预测在方向上是合理的。2020年,这三个盆地都大幅下跌,因为对破坏库存能力的担忧迫使价格下跌,并导致现有油井普遍关闭。2020年3月至5月期间,Eagle Ford、Bakken和Permian的总产量下降了200多万桶/日。从那时起,这三个盆地都恢复了停产,但就Eagle Ford和Bakken而言,产量仍比新冠疫情前的2020年3月高点低50万桶/日。自 2020 年 11 月以来,这两部剧都没有增长。正如我们的模型所表明的那样,二叠纪是唯一能够生长的盆地。在2020年3月至2023年5月期间,二叠纪盆地增加了80万桶/日,达到5.7百万桶/日的历史新高。

不幸的是,对于全球石油市场来说,我们的模型告诉我们,二叠纪盆地也非常接近稳定。如果我们是正确的,那么过去15年非欧佩克增长的唯一来源即将从增长转向下降。

在过去的几个月里,我们一直在完成和更新我们的机器学习模型。我们非常感谢我们的数据提供商NoviLabs(前身为ShaleProfile)提供的数据和分析见解。自 2018 年首次构建神经网络以来,NoviLabs 已大大增强了其数据库。我们最初的模型依赖于地理数据(即公司钻井的位置)和完井数据(即井的钻井和完井方式),而我们最新的模型则包含实际的地下地质数据。我们的原始模型根据附近的油井结果推断出最佳的一级种植面积。我们的新模型增加了地质参数,如厚度、热成熟度、有机物含量、就地油、孔隙率和渗透率,以做出准确的油井质量预测。我们还能够使用最先进的 SHAP 值更准确地将油质量变化归因于每个参数。虽然对SHAP值的完整讨论超出了本文的范围,但总而言之,它们以一种非常可解释的方式解释了投入的变化如何影响油井质量。

2013 年至 2018 年间,二叠纪的生产率提高了 153%,其中四分之三的增长归因于地质条件的改善——将钻机从 2 级位置移至 1 级位置——以及横向长度的增加。当我们在 2019 年撰写本文时,我们预测二叠纪每口井的生产力可能接近最大值,回想起来,这是正确的。2018 年至 2021 年间,每口井的生产率增长急剧放缓,仅增长了 20%,所有这些都是由于横向长度更长。在每侧脚的基础上,根本没有增长。

《华尔街日报》最近写了一篇关键文章(使用NoviLabs的数据),指出2022年二叠纪的每口井生产率在该油田的页岩开发历史上首次下降。我们的分析证实了这些结果:去年二叠纪每口井的产能下降了8%。生产力损失的驱动因素只会变得更糟。我们的模型告诉我们,地质枯竭将继续下去。二叠纪的产量现在被迫首次钻探质量较差的岩石。

此外,二叠纪盆地也遭受着亲子关系的挫折。在页岩开发的早期,生产商通常会钻一口水平井来测试盆地的不同部分,并履行通常需要在规定期限内钻井的租赁义务。后来,开发商回到最佳区域,从一个垫子上钻了几口井,以经济地开发资源。生产商现在意识到,所谓的“子”井的石油产量比预期少5%至20%。2012年,我们估计在三个重要的页岩盆地钻探的井中只有30%是“儿童”。到2022年,这一数字已达到85%。实际上,在一级油井中,目前所有油井都是子油井,生产率低于预期。

经过几年的积极高品位,我们估计二叠纪盆地现在已经开发了近60%的一级种植面积。Eagle Ford 和 Bakken 在 2018 年达到了同样的一级开发水平,就在产量停止增长之前。如今,Bakken是所有三个主要盆地中最发达的,其66%的一级井已开发,近90%的最佳区域已彻底钻探。当我们在 2019 年首次做出这些预测时,我们预计二叠纪要到 2025 年才能达到这些水平,但回想起来,我们可能过于乐观了。

King Hubbert假设,一旦生产了一半的可采储量,碳氢化合物盆地就会达到峰值。尽管他的理论指的是传统盆地,但我们长期以来一直认为页岩盆地的行为应该类似。艰巨的任务是估算每个盆地的可采储量。幸运的是,我们的模型也可以在这里提供帮助。我们分别在Eagle Ford和Bakken计算了70亿桶和90亿桶可采石油,其中65%和55%已经生产。与Hubbert的理论一致,这两个盆地在超过50%大关后都无法增长。Eagle Ford在2019年8月生产了一半的可采储量;自那以后,产量下降了18%。Bakken 在 2022 年生产了一半的储量,此后产量一直持平。我们的模型告诉我们,二叠纪盆地最终将开采340亿桶石油,其中140亿桶或41%已经生产。按照目前的产量水平,二叠纪盆地将在2024年底的某个时候生产出一半的可采储量;在这一点上,它很可能会停止增长,就像其他两个盆地一样。

预测全流域产量的峰值是困难的;油田的增长通常比最初预期的要多一些。二叠纪是否会在下个月或九个月后达到峰值,其变化性比任何分析师都无法自信地预测的要多。然而,我们知道地质枯竭显然正在发生,并且可能会变得更糟。二叠纪盆地的同比增长似乎在2月份达到65.6万桶/日的峰值,5月份已经同比下降至48万桶/日。虽然数据可能不稳定,但我们预计这种放缓将持续下去,并相信到明年年底我们可能不会看到任何同比增长。

在页岩勘探生产公司中寻找有吸引力的投资机会将变得非常困难。在这方面,我们相信我们的机器学习模型也可以提供帮助。根据目前的钻探活动,上市的二叠纪公司平均将在3.7年内用完一级钻井地点。另一方面,我们的核心位置可能还有五到十年的高质量钻探。随着生产力变得越来越难以实现,这些公司应该提供良好的机会。我们已经看到埃克森美孚寻求收购先锋自然资源的传言。我们拥有先锋,不知道这些谣言是否属实。然而,我们坚信,随着市场意识到一级种植面积所剩无几,那些拥有最佳库存的种植面积将被视为有价值的资产。

如果我们是对的,页岩生长的时代已经过去,哈伯特峰的现实就在眼前。过去十年页岩油的巨大增长使许多分析师对全球常规产量的下降趋势视而不见。这种奢侈即将结束。