就是简单的单因子策略,每隔若干天,将当天的换手率排序,取top n的股票进行换仓。

数据来源:tushare中的每日指标(daily_basic表中的turnover_rate)

股票池:中证800 成分股

策略详情:每隔M个交易日,将股票池按照当天的换手率进行排序,取换手率最小的N个股票下单换仓,转天开盘时成交。注意这里是换仓,就是将之前的持仓全部换成新的N个股票,仓位按金额均分

回测时间:20170101-20220901

回测参数:金额:100万,佣金:千分之1(为了抵消一些摩擦成本),限制每个票的交易量在当天该票volume的%1以内

回测工具:backtrader

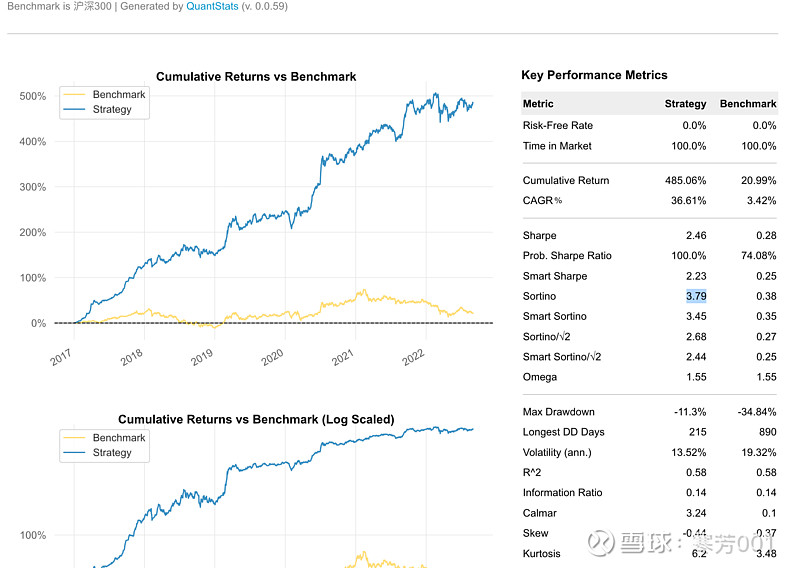

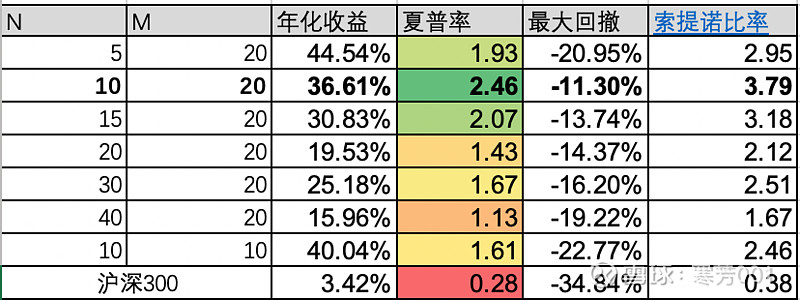

结果:

基线选的沪深300,所有的参数下都远超基线, 感觉这个因子强的过分,后续还要深入研究下

最好的一组是N=10,M=20,夏普率达到了2.46