今天读到《芒格之道》其中一段时候,突然触发了我对汤臣倍健市场竞争的一些思考,赶紧记录下来,留作后期参考。

P193,芒格回答问题时候说:

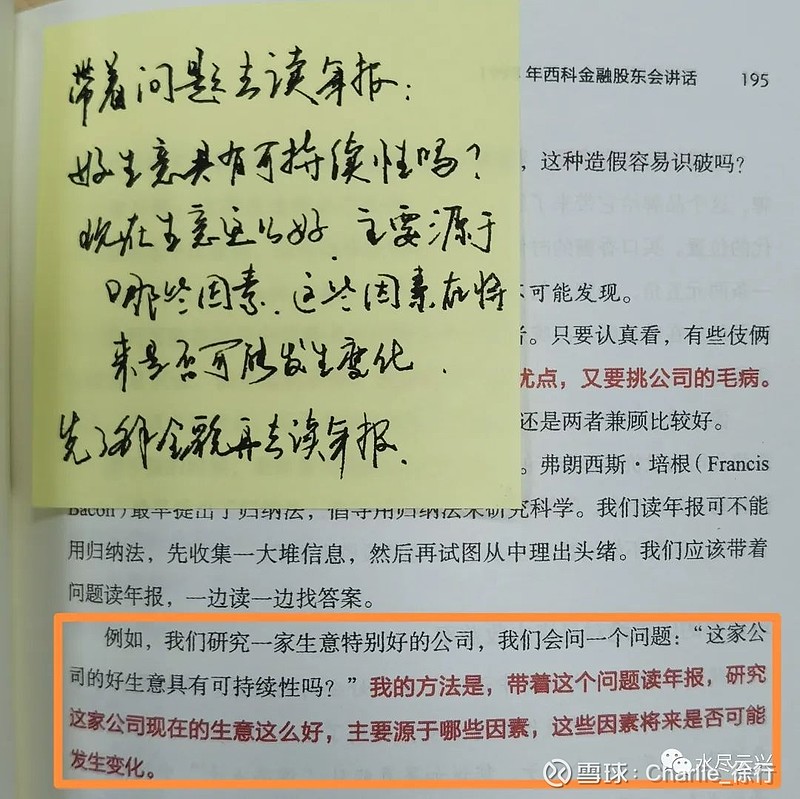

我们研究一家生意特别好的公司,我们会问一个问题:“这家公司的好生意具有可持续性吗?”我的方法是,带着这个问题读年报,研究这家公司现在的生意这么好,主要源于哪些因素,这些因素将来是否可能发生变化。

读到这一段的时候,突然就想起来前天看到汤臣倍健发布的投资者关系活动记录表,总结的回答投资者提问,有几个重要的点值得记录和思考。

Q:公司如何应对线上渠道的竞争?

A:近年来各类品牌持续进入行业,因线上渠道准入门槛较低,各品牌在线上渠道竞争激烈┉┉

从上面的表述中,咱们可以提炼到如下几个重要的点:

1、有很多品牌在进入这个行业

行业中有新进入者,说明这个行业门槛不高,进入比较容易。

就是说在汤臣倍健所在的维生素和膳食营养补充剂这个行业,门槛没有大家想象的那么高,无论是新创的品牌,还是舶来的品牌,亦或是跨界的品牌,都可以轻易的进入这个行业。

2、线上渠道进入门槛低

任何品牌都可以进入线上渠道,进行产品推广和销售。

说明目前线上渠道完全进入没有壁垒,大小品牌谁都可以来,各线上平台或渠道一视同仁,欢迎任何品牌或厂家过来。你们都来,我只提供舞台,然后就看你们八仙过海各显神通了。

小汤深耕线下渠道多年,在人们日常的购买渠道中,已经占据了巨大的优势,可以借助这个优势阻挡新进入者。

先发+大品牌+合作关系,这个优势应该很明显,无论是老顾客还是潜在的顾客,试想当你进入一家药店时,看到货架上陈列的大部分都是小汤家的产品,而且边上很可能还有促销员进行引导,最后结果,你大概率会购买小汤家产品,就此阻挡了其它竞争对手。

3、线上渠道竞争激烈

说明大品牌没有体现出想象中的优势,哪怕是小品牌或新进入品牌,都可以给行业内现有大品牌带来压力,都可以争夺客户,抢占市场份额。

记得年报中公司有表述,虽然线上渠道的销售毛利率较高,但因平台费用很高,导致净利率其实不高,也就是说小汤来到抖音或快手等等平台,并没有享受到任何优厚待遇,花的费用甚至比线下渠道还高。

小汤是大品牌,估计会好卖一点,网红带货或促销或许会容易一些,但到目前为止,在经营数据上还没有体现出来,而且公司也明确表示在将来会投入大量销售费用于网上渠道,这显著侵蚀了公司的利润。

Q:行业线上线下渠道格局是否趋于稳定,预计未来变化趋势如何?

A:2022 年中国维生素与膳食补充剂渠道结构变化趋缓,线上和药店两个渠道的市场份额和上一年对比都基本稳定。基于消费者购物习惯及触媒方式的变化,预计未来线上渠道占比仍处于上升态势。

4、避无可避,必须要参与线上渠道的竞争。

管理层很清楚,必须要参与线上竞争,在线上对产品进行推广和销售,这个是趋势,将来的线上渠道占比将越来越重要。

无论是真正的战争,还是商战,谁都想利用已经占据的天时、地利、人和等优势来狙击对手,线下渠道无疑是汤臣倍健的优势。

但时代的变化,正在改变竞争的方式,竞争对手利用现代营销手段,有效避开了汤臣倍健的优势。我不和你拼线下渠道,咱们拼线上,在新的战场上,谁有优势还不一定呢!

是不是有点类似诺基亚当年面临的情况,就功能机来说,诺基亚当时已经独步天下,但当时代来到了智能机的时代,诺基亚就被打败了。

汤臣倍健面对的情况可能没有那么严峻,但毫无疑问,汤臣倍健绝对不愿意和竞争对手进行这场线上渠道的竞争。

问题是,小汤能挂免战牌不参战吗?显然不能,管理层已经意识到这场战争必须得打。

避无可避,不得不打,而且又不是在汤臣倍健已经占据优势的线下渠道,小汤胜算几何?

回到书中芒格的意见,汤臣倍健原来是好生意,维持好生意的因素还在吗?还可以持续吗?