来源|一号企业家(ID:EIH1st)作者|知之酱

杭州银行(600926.SH)的定增之谜已经持续月余尚未平息,近日又受到监管处罚,但似乎并不妨碍公司股价上涨,截至8月4日周五收盘继续站稳12元以上。

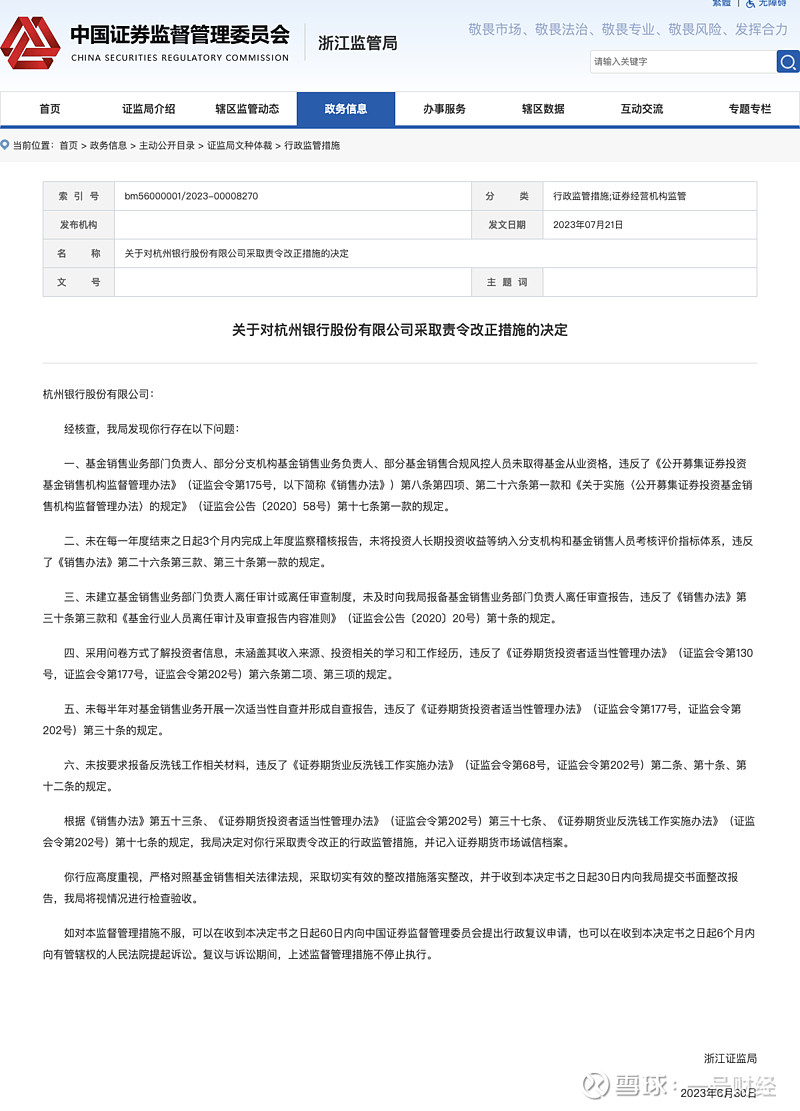

7月21日,浙江证监局网站披露了《关于对杭州银行股份有限公司采取责令改正措施的决定》。公告称,浙江证监局决定对杭州银行采取责令改正的行政监管措施,并记入证券期货市场诚信档案。公告显示杭州银行涉基金销售业务违规问题被责令整改。

不到一月前,杭州银行$杭州银行(SH600926)$ 才大幅下调定增规模,其手握340亿未分配利润却频繁融资,究其原因有以下几点:手续费及佣金支出增幅较大、净利差和净利息收益率持续下跌、贷款平均收益率和存款利率下降、不良贷款余额增加等。

大幅下调定增规模,核心资本充足率直逼监管红线

6月26日,杭州银行发布公告,该行经董事会审议通过,拟向不超过35位投资者发行最多9亿股股份,募集资金不超过125亿元,募集资金扣除发行费用后将全部用于补充核心一级资本。

6月27日,杭州银行又称,为更好地支持实体经济的高质量发展,并结合自身情况和行业状况,该行计划将此次定向增发募集资金的上限调整为不超过80亿元。

6月29日,杭州银行发布修订版的特定对象A股股票发行预案,拟定发募集资金总额不超过80亿元人民币(含本数),经扣除相关发行费用后将全部用于补充公司核心一级资本。

此次定增募资的规模由125亿元调减至80亿元,减少45亿元,降幅36%。

一直以来,杭州银行的业绩在城商银行中的表现十分出色,然而,杭州银行是否需要再次筹资成为备受争议的焦点。

数据显示,自2016年上市以来,杭州银行已经进行了四次股权融资,包括首次公开发行(IPO)。如果这次定增成功,将使得杭州银行在近七年内的募资总额达到359.27亿元。

随着资产规模的不断增加,杭州银行的资本充足率已经下降至较低水平。截至今年3月末,杭州银行核心一级资本充足率为8.10%、一级资本充足率为9.71%、资本充足率为12.74%。

其中,尽管该行核心一级资本充足率较去年末微增0.02个百分点,但在A股上市的城商行中仍处于较低水平,位居末位。

此外,该行资本充足率、一级资本充足率分别较去年末下降0.15、0.06个百分点。

根据国家金融监督管理总局公布的2023年一季度银行业保险业主要监管指标数据,截至一季度末,商业银行(不包括外国银行分行)的核心一级资本充足率为10.50%,一级资本充足率为11.99%,资本充足率为14.86%。

由此可见,杭州银行的资本充足三项指标明显低于商业银行的平均水平,尤其是核心一级资本充足率更是直逼监管红线。

手握340亿未分配利润,或有隐藏利润之嫌

近年来,杭州银行在净利润增速方面位居A股同类上市银行的前列。

截至2022年全年和2023年一季度,其实现的净利润分别为116.79亿元和42.39亿元,同比增长率分别为26.11%和28.11%。

与上市银行整体ROE略有下降的趋势相反,杭州银行的ROE逆势提升,2022年超过14%。

今年一季度末,杭州银行的不良贷款拨备覆盖率为568.68%,相较于上年末提高了3.58个百分点。

与此同时,城市商业银行的拨备覆盖率为186%。这意味着,杭州银行的拨备覆盖率是行业平均水平的3倍。

银行的拨备覆盖率主要反映商业银行对贷款损失的弥补能力和对贷款风险的防范能力。

该指标被用作考量风险管理和业绩真实性的量化指标,同时也是衡量商业银行是否充足计提贷款损失准备金的重要指标。

然而,过高的拨备覆盖率可能存在隐藏利润的嫌疑。

2019年9月26日,财政部发布了《金融企业财务规则(征求意见稿)》,其中指出了拨备覆盖率的基本标准。

以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为150%。对于超过监管要求2倍以上的情况,应被视为存在隐藏利润的倾向,需要将超额计提的部分还原为未分配利润进行分配。

2022年,杭州银行的可分配利润大约为100亿元,而其现金分红金额约为24亿,相应的现金分红率约为22%。

杭州银行截至今年一季度末还有340亿元的未分配利润。

值得注意的是,过去三年的分红率逐年下降,这表明杭州银行对于向投资者分配资金并不十分慷慨。

利润稳固增长,为何急于补血?

鉴于杭州银行的利润增长表现出色,这种频繁的“补血”行为是出于何种原因?

根据对原始募资规模为125亿元的测算,在定向增发完成后,杭州银行的核心资本充足率将提高1.1个百分点,从而明显缓解资本压力。

而如果募资规模调整为80亿元,根据一季度末加权风险资产规模的测算,定向增发完成后,杭州银行的一级资本充足率将提升约0.8个百分点。

此外,根据公告显示,除了本次定向增发外,杭州银行已通过多种途径进行资本补充。

在6月26日的董事会审议中,该银行批准了发行不超过200亿元金融债、不超过150亿元小微专项金融债以及不超过300亿元资本类债券(包括但不限于无固定期限资本债券、二级资本债券等)的计划,旨在补充其他一级资本或二级资本。

杭州银行对外称,业务的持续发展和资产规模的不断增加将进一步增加资本需求。为此,除了利用现有的可转债、金融债券和自身收益进行积累外,公司仍需考虑通过股权融资的方式来补充资本,以确保资本充足水平。

2022年杭州银行手续费及佣金支出增幅较大,同比增长58.5%;同时,该行净利差和净利息收益率持续下跌,2022年末分别同比下降0.12个百分点和0.14个百分点。

此外,该行贷款平均收益率在2022年仍表现为下降,其贷款平均利率从2021年的5.11%下降至2022年的4.96%,生息资产整体平均利率也从2021年的4.25%下降至2022年的4.06%。

然而,目前存款利率仍在不断下降,然而在2022年,杭州银行的存款成本率却未能跟进下降趋势,相比去年同期反而增加了0.05个百分点,这说明该行的吸纳存款能力仍然存在一定的薄弱环节。

存款成本上升的原因可能与该行的存款结构有关。

该行的存款主要来自公司存款,在2022年,公司活期存款占总存款的比重高达42.46%,公司定期存款占比也达到34.44%。这两者的合计超过70%,这意味着该行在零售存款方面也相对较为薄弱。

在2022年,杭州银行的不良贷款余额出现了增加,报告期末达到54.20亿元,较去年末增加了3.79亿元。

此外,重组贷款和逾期贷款也呈现增长态势。截至2022年末,该行的重组贷款余额为0.11亿元,相较上年末增加了0.03亿元。公司逾期贷款达到41.33亿元,较上年末增加了5.14亿元。

中银证券指出,在利率偏弱和外部经营环境不利的情况下,银行业面临着巨大的经营压力,正处于需要拼尽存量拨备和巩固业务基础的时期。

当前,整个权益市场普遍疲软,而该银行目前正承受较大的资本压力。之前发行的150亿元可转债转股的完成时间存在不确定性,而定增则更具可控性。

光大证券研报认为,为了确保充足的资本补充能力,杭州银行预计将表现出强烈的业绩释放诉求,同时加强内源性资本补充能力,推动定向增发并促进可转债转股,以此作为资产扩表和盈利能力提升的基础。