来源:一号地产 ID:dichanyihao 作者:申克

一号说:名不副实,却还要为名所累

最近市场波动,德信中国(02019.HK)接连不断遭遇维权事件,位于成都的湖畔云璟项目被业主举报违规销售、温州翡丽云邸项目被业主称为“温州史上最烂、问题最多楼盘”,就连前不久宁波德信项目都被爆因拖欠工程款项目停工的消息,此后又称消息不实。

一时间,德信中国 $德信中国(02019)$ 似乎集中迎来交付难题。然而与销售下滑、债务风险高企相比,这些都还是小问题,真正令其可能遭遇伤筋动骨之痛的困境许还在后面。

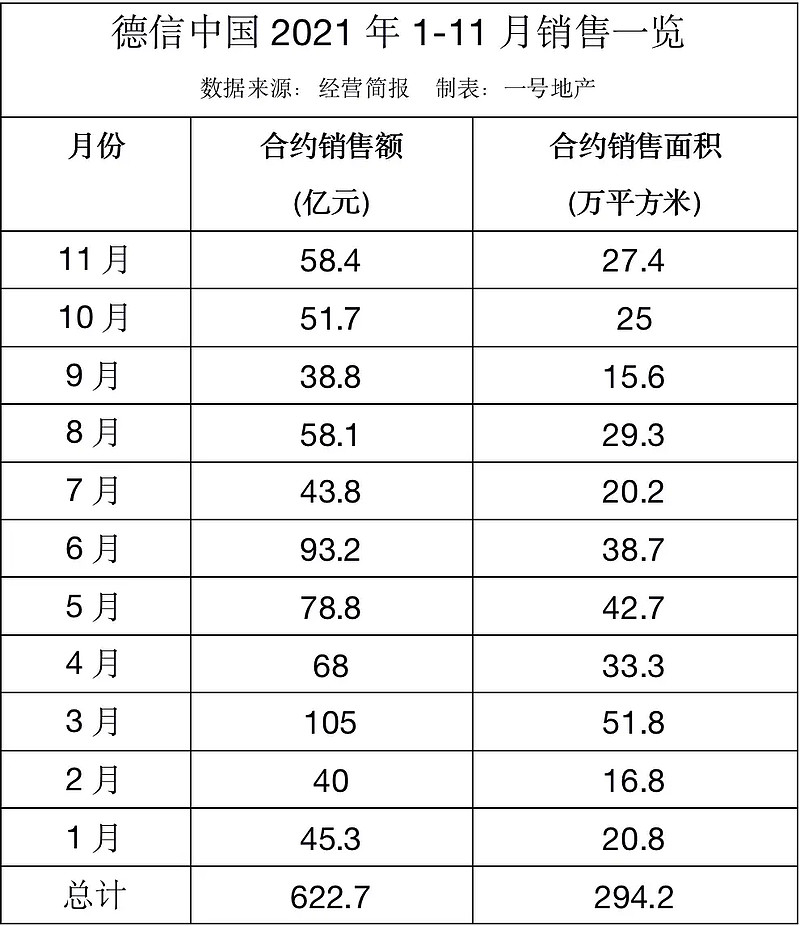

日前,德信中国披露11月经营简报显示,11月单月德信中国实现合约销售金额约人民币58.4亿元,同比下降23.96%;合约销售面积约27.4万平方米,同比下降37.16%。

11月4日,国际评级机构标普将德信中国评级展望从“稳定”调整为了“负面”。同时,标普确认了公司长期发行人信用评级为“B”,高级无抵押债券的长期评级为“B-”。标普下调对其展望的主要原因是认为德信中国的销售情况仍将面临压力。

进入12月份,德信地产又将旗下杭州润颖企管66.62%股权转让给了湖州越球投资,后者是浙江一家电机制造业企业的投资平台。

显然,德信已经到了”卖子求生”阶段,然而这能从多大程度上挽救“失血”危机呢?

负债飙升 盈利能力下滑

业绩方面,德信中国上半年实现营收130.7亿元,同比增长68.51%;净利润13.78亿元,仅同比微增2.64%。

同时毛利率、净利率却分别同比下滑18.28%、39.09%,归母净利润同比下滑9.98%,归属于母公司股东利润更是同比下滑23.39%。ROE为10.68%同比下滑20.20%,ROA为1.31%同比下滑28.73%,盈利能力进一步下降。

从负债来看,今年中报期末德信中国负债率上升明显。中报显示上半年负债合计938.7亿元,同比增长42.22%;流动负债740.8亿元,同比增长43.85%;非流动负债合计197.9亿元,同比增长36.45%。

其中短期借款猛增116.74%,达129.9亿元;应付账款及票据33.44亿元,同比增长80.93%长期借款亦同比增长52.03%,增至193.6亿元。

“三道红线”方面,2021年中报期末,德信中国净负债率78.35%,处于近年各报告期最高,较去年末上升12个百分点;剔除预收款后的资产负债率70.42%,仍然处于红线;现金短债比1.28倍,也处于近年各报告期最低值,同比下滑36.95%。

值得一提的是,上半年权益同比增长55.73%,但归属于母公司股东权益仅增长9.33%,归属于非控制股股东权益大增89.82%。

现金流方面,中报期末现金及现金等价物余额166.3亿元,虽然同比增长36.34%;但是现金及现金等价物净增加额却同比下滑25.14%,只有19.37亿元。

特别是融资活动现金流量净额只有35.20亿元,同比下滑53.78%,较2020年末更是下滑75.42%,减少108亿元。

用钱的地方很多,借钱的途径很少

经营未见多有起色,相关成本支出却不降反增。今年上半年德信中国销售及营销开支增至2.71亿元,同比大增83.5%。行政开支增至3.89亿元,同比增长57.3%。

钱到用时方恨少,可惜德信借钱的渠道却不多。具体融资渠道表现上,银行借款、美元债、信托融资均在萎缩。

截至2021年6月底,德信中国自银行及金融机构借款共计323.50亿元,其中一年内须偿还债务129.94亿元,占比高达40%以上。

而且更糟糕的是,德信中国的银行授信额度已经所剩无几。截至2021年6月30日,德信中国的银行及金融机构授信总额度为346.52亿元,未动用授信额度为40.04亿元,剩余授信仅有11.54%。

德信中国早在2019年7月30日即发行了美元债,合计发行规模3亿美元。在内房股中也算是喝到头啖汤,但票面利率并不低,达到12.875%。该笔美元债于2021年8月已经到期。

2020年1月和11月,德信中国再度发行2笔美元债,发行规模分别为2亿与3亿美元,票面利率则分别为11.875%、9.95%。

目前,存续期的两笔美元债价格跌去20%-30%,收益率分别为83.09%、48.92%。

相较于同阵营房企大规模发行美元债融资,德信中国仅发行3笔存续2笔美元债,可谓失色不少。以此而言,对德信中国来说,费力维持住的国际评级机构所给予的信用评级,简直是暴殄天物。

信托融资上也与美元债市场类似。据用益信托网数据,冠有“德信”的信托产品只有1支,收益6.9%-7.4%,成立规模也只有2.56亿元。

融资结构单一,渠道受限,导致德信中国融资性现金流失血明显。如前所述,截至报告期末,融资活动所得现金净额35.20亿元,较去年同期下滑53.78%。

整个上半年除了银行借款外,唯一增幅较大的融资项目只有非控股权益注资一项,达到28.95亿元,同比增长213.65%。

也就说,德信中国在融资乏力之下,只能依赖于少数股东权益增长缓解资金之渴。

百强房企中游 销售权益占比仅四成

克而瑞1-11月房企销售榜top100榜单显示,德信地产全口径销售额681.1亿元,占据榜单第54位;同期权益销售额305.8亿元,排在榜单第65位。权益销售占比仅为44.89%,远低于典型房企指标指达70%常规数据。

可资参考的同阵营房企的权益销售比,如俊发地产86%,保利置业85%,首创置业72%,均比德信地产要高出不少,而且这几家房企在全口径排名中全部落后于德信地产,但是在权益榜单中又全部领先于德信,由此可见德信真实销售之虚胖。

去年克而瑞榜单中,德信中国以635.3亿元全口径销售额排在第62位,同时以233.3亿元权益销售额位列榜单第85位;换言之2020年德信中国的权益销售占比竟然低至36.72%,这恐怕在百强房企中处于最低值。

可供参考的数据是中指研究院《2021年上半年中国房地产企业权益销售金额排行榜》,百强房企中权益占比最低一家房企为40.53%,德信中国以权益占比42.67%紧随其后,排在所有百强房企中倒数第二。

看来德信中国重新定义了“百强房企”,近七成销售额竟然属于非权益部分,如果按照这种模式,不用说突破“千亿”规模,拿下恒碧万也不在话下。

具体来看今年销售表现,1-11月累计合约销售额681.1亿元,累计合约销售面积321.6万平方米。但仅上半年累计合约销售额430.3亿元,合约销售面积204.10万平方米,均占前十月总额比值63%。

看来,德信中国今年销售的大半壁江山都是在上半年完成,下半年来难有作为。

今年3月发布2020年业绩报告时,德信中国管理层称可售货值接近1300亿元,“有信心完成今年800亿元的销售目标”。

截至11月底,德信地产销售额681.1亿元,达成全年目标85.13%。目前全年仅剩下一个月度,德信还有近120亿元销售额待完成,这恐怕比登天还难。从全年来看其单月销售额超过80亿元的月份仅有2次,且均在在上半年。

不止是环比表现下滑,德信中国2021年7月至10月的销售额同比也下降11%,甚至就连明年的市场表现,标普也表示不乐观,认为德信中国2022年全年的销售额甚至可能出现下降。

新增土储权益占比更低,仅有三成

销售权益占比之低实际上渊源有自,德信中国的土地储备中权益占比本身即偏低,而且这一趋势目前看尚无改观。

2019年年报显示,当年拿地38幅地块,总代价295.13亿元,应占代价111.56亿元,权益土储占比37.80%;2020年拿地40幅地块,总代价374.24亿元,应占代价162.74亿元,权益土储占比43.49%。

不知道德信对自家土储权益占比过低一事是不是也感到难堪,2020年中报中还披露新增土储总代价,2021年中报中已经不再披露了,导致从今年中报中无法直接得出权益占比。好在克而瑞披露了德信上半年拿地情况,结合中报数据仍然可以计算出权益土储。

克而瑞《2021年1-6月中国房地产企业新增货值TOP100排行榜》显示,德信地产列在第32位,新增货值433.5亿元。

而2021年中报显示,德信上半年拿下27幅地块,应占代价金额134.51亿元。两相对照,可以发现,德信今年上半年虽然拿地不少,但权益土储并不多,占比低至31.03%。

要知道2020年中时,德信中国新增土储中权益占比还有46.56%,想不到一年时间竟然下滑了15个百分点。

CREIS中指数据显示,2021年1-10月,50家代表房企招拍挂权益金额占比均值为78.8%。与去年同期相比,31-50阵营企业拿地权益金额占比有所上升。

作为“腰部房企”与同阵营房企相比,德信不但权益金额占比下滑,而且远远低于均值,可见其“腰部”力量孱弱。

不妨再来看看具体项目中德信所占权益。在今年上半年所拿的27幅地块中,仅有一块位于湖州的地块项目德信持有全部权益,余下有24幅地块权益占比低于78.8%的50强房企行业均值,两宗位于杭州的项目权益占比仅有20%,50%左右权益占比项目更是比比皆是。

其实从半年报的业绩数据中也可以反推出土储权益占比过低一直是德信“软肋”。今年上半年,德信中国净利润同比增长2.6%,本公司拥有人应占净利润却同比减少10.0%。

不止是新增土储,在总土储数据中,半年报也显示合营企业持有建筑面积273.24万平方米,联营企业持有建筑面积632.36万平方米,二者合计906.6万平方米,占总土储建筑面积1992.66万平方米的45.45%。

未售土储中合联营企业合计占比50.74%,比总土储中占比还高出5个百分点。

求名不求利,德信好面子远甚里子?

照此下去,明后年德信中国的销售权益占比将更加走低,再其后的净利润数据将恐将一路下行,而销售权益下滑势必导致回款减少,对现金流产生冲击,又从而引发负债风险暴露。

一环接一环,环环相扣,德信中国的未来恐怕难以可期。