思源电气股份有限公司(股票简称:思源电气)成立于 1993 年 12 月,2004年8月在深交所主板上市,是一家专业从事电力技术研发、设备制造、工程服务的上市公司。

思源电气拥有十多个制造实体,分布于上海、如皋、常州、南京等地,产品覆盖超高压、高压开关设备、变压器、继电保护及自动化系统、无功补偿装置、测量监测装置、电力电子设备、汽车电子、超级电容等专业领域,为电力、新能源、冶金、轨交、石化、煤炭、港口、数据中心等多个行业提供专业技术与服务,为各类国内外重大工程提供优质的产品和可靠的技术保障。

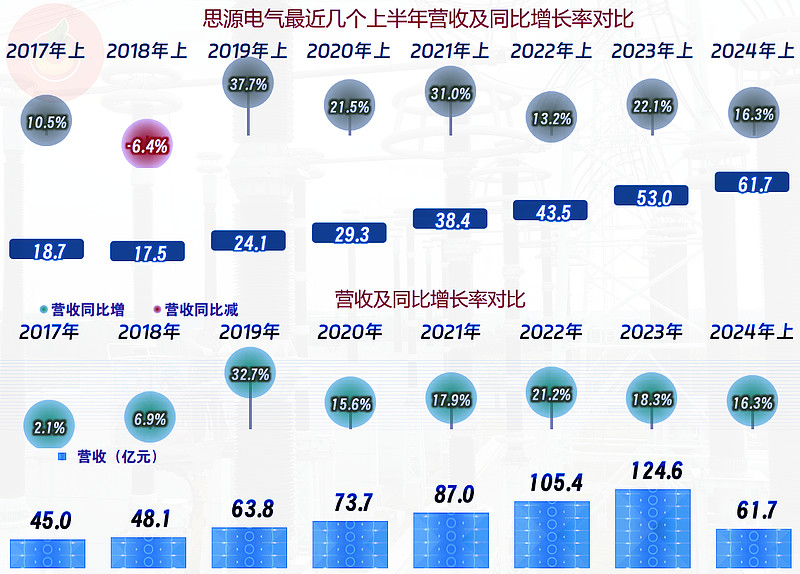

2023年上半年,思源电气的营收同比增长了16.3%,不管是半年还是全年,都是持续了多年的增长,最近几年都在不断刷新营收新纪录。

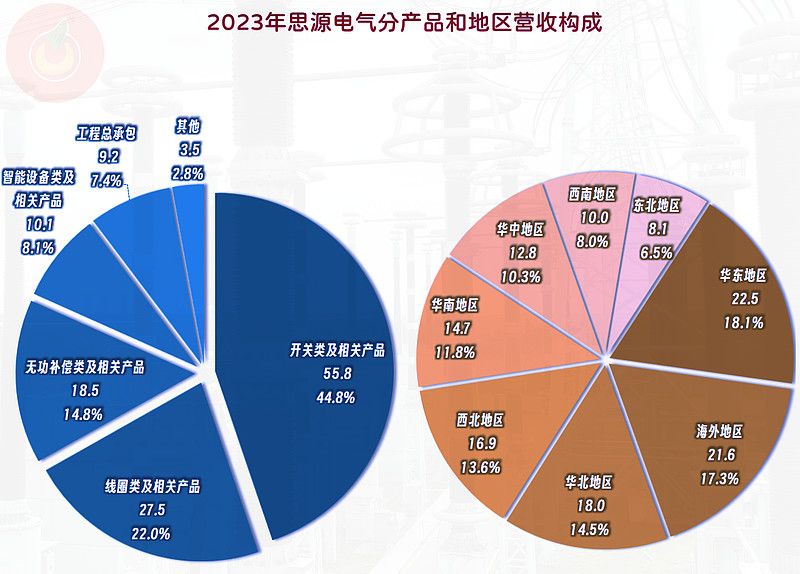

思源电气的主要产品是“开关类及相关产品”占比45%左右,另外还有占比较大的“线圈类及相关产品”和“无功补偿类及相关产品”,其他还有“智能设备类及相关产品”和“工程总承包”等业务,这两项业务占比相对要小一些。

分地区来看,最大的市场是华东,第二大是海外市场,再加上华北市场,占比就接近一半;另外一半的市场是由西北、华南、华中、西南和东北等构成,产品具有一定的国际竞争力。

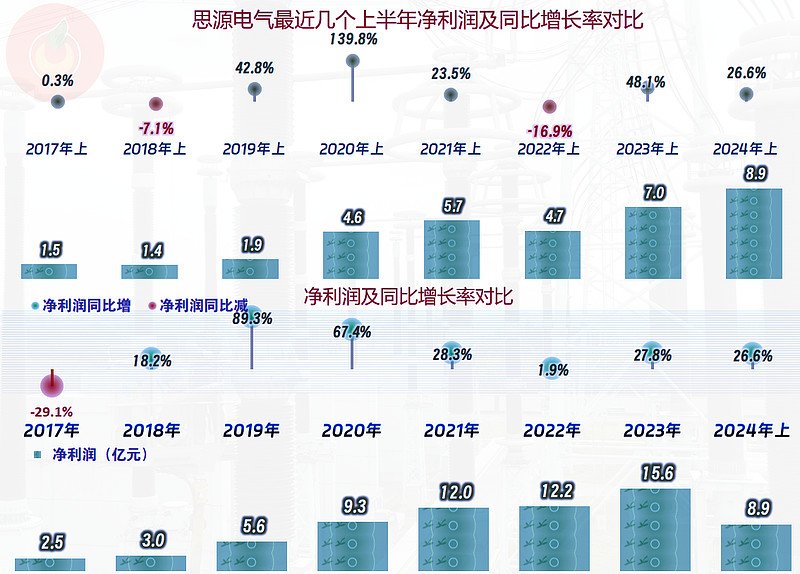

2024年上半年的净利润同比增长比营收更快,以8.9亿元创下了半年净利润的新纪录。从半年表现看,有个别年份同比有所下跌;但从全年来看,净利润也是维持了多年的持续增长。

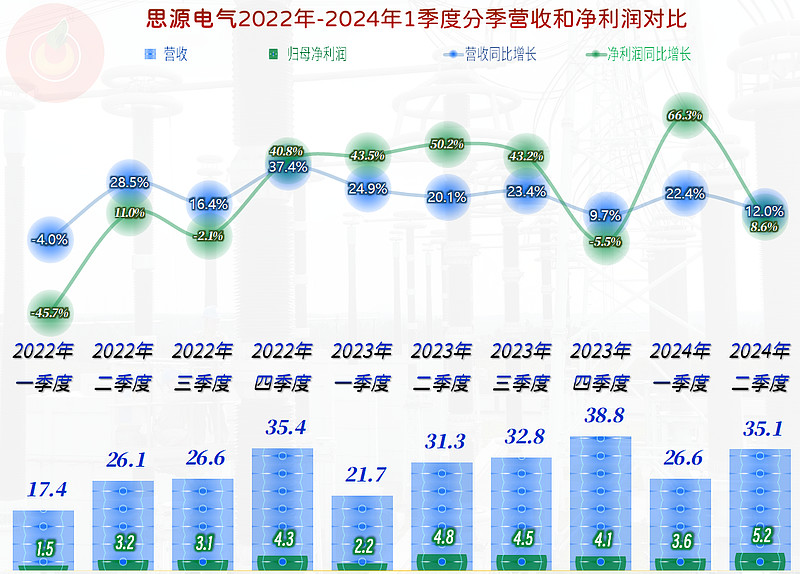

分季度来看,营收已经持续同比增长了8个季度;净利润的增减波动要大一些,但最近七个季度以来,大多数季度的增长都快于营收,只是最近的2024年二季度却是相反的。

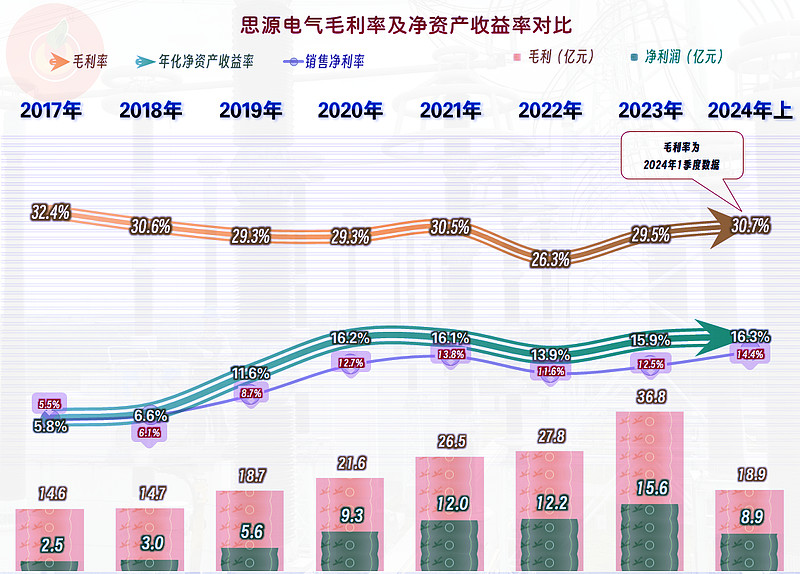

毛利率在2022年下跌后,2023年开始反弹,2024年一季度已经超过了前6年中任何一年的水平了。也就是说,思源电气在疫情下,几乎没有受到明显影响,而且在疫情后一年多时间内,反而还扫除了疫情前毛利率下滑的不利影响。

思源电气的销售净利率也随着毛利率波动,只是幅度要略小一些,2024年上半年已经创下了14.4%的新纪录。净资产收益率虽然也创下了新纪录,但与前些年的优势并不明显,这应该和其杠杆利用程度较低有关。

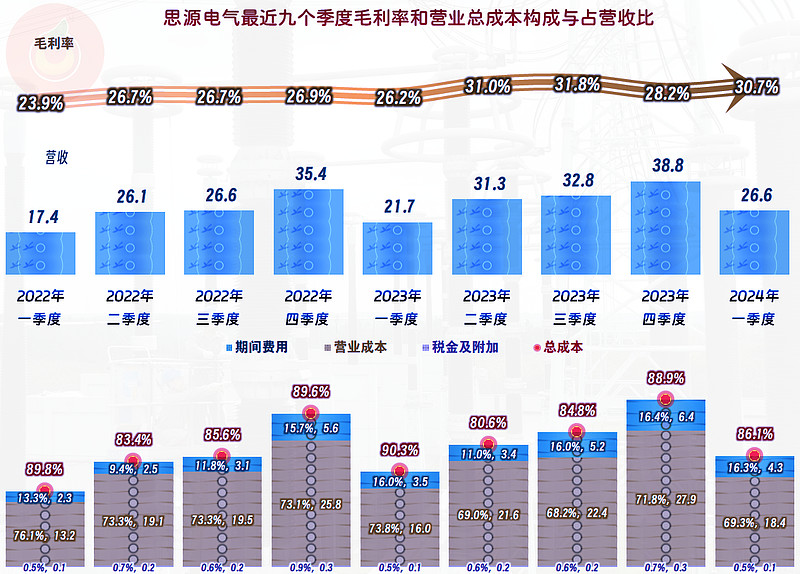

毛利率在2023年二季度开始反弹,在连续两个季度创下阶段性峰值后开始回落,2024年一季度又开始反弹,但从较长时间看,最近四个季度的毛利率确实要比前四个季度高上一个台阶。估计2024年二季度的毛利率又有所回落,只是具体的数据,还得等他们公布正式的财报时才有准确答案。

主营业务盈利空间也是毛利率最高时的那两个季度最高,甚至2023年二季度有接近两成的表现;但也有不到一成的2023年一季度,这是因为其营收的季度间波动较大,也就是我们俗称的淡旺季差异。2024年一季度的主营业务盈利空间比另外两个一季度都要强很多,其实营收的影响并不大,主要是毛利率大幅提升带来的红利。

按年度来看,主营业务的盈利空间提升只有1.1个百分点,原因是其期间费用增长太快,占营收比不降反升,吃掉了部分毛利率反弹的红利。如果说其主要增长的是研发费用,这可能对未来的产品竞争力有好处,是不是就要让人放心一些呢?

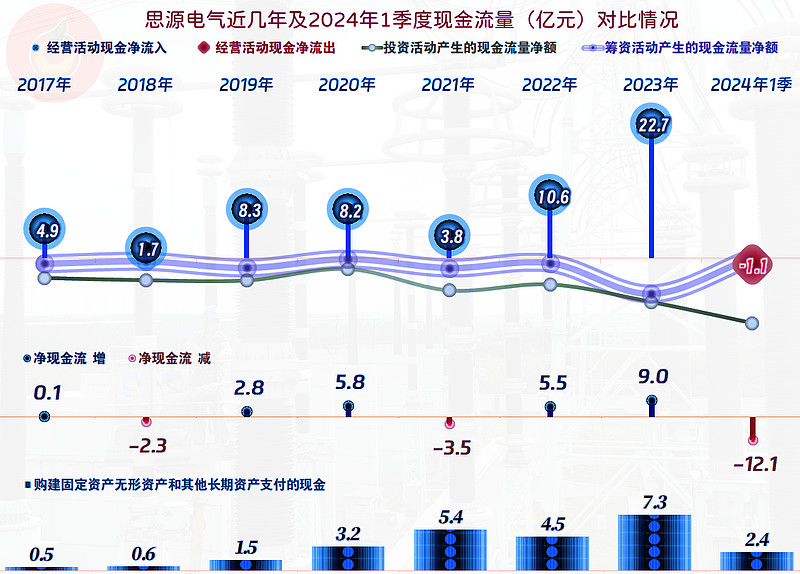

现金流量的表现是相当好的,最近两年“经营活动的净现金流”持续突破了10亿元和20亿元的大关;哪怕最近三年的固定资产投资规模上升明显,思源电气仍然有实力同时去杠杆。

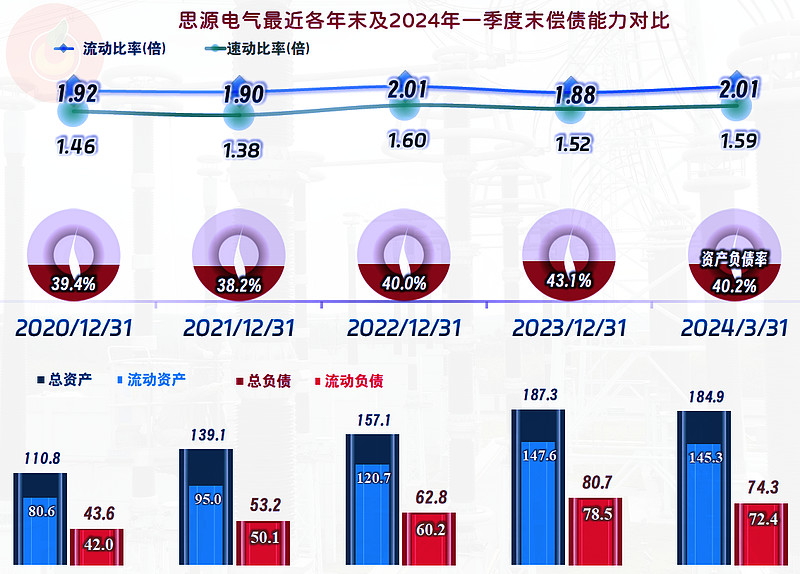

其实去不去杠杆都影响不大,因为思源电气的长短期偿债能力都是相当强的。再加上其资产并不重,绝大多数都是流动资产,现金类资产就有近50亿元,财务战略多少有些保守。

思源电气这几年经营得不错,并未受到疫情和经济下行等影响,哪怕是国内的投资下降等影响,似乎现在也还没有影响到他们。后续会不会也会有影响呢?就留给朋友们去猜吧。

声明:以上为个人分析,不构成对任何人的投资建议!