金堆城钼业股份有限公司(股票简称:金钼股份)2007年成立,2008年4月在上交所主板上市,是全球钼行业内具有较强影响力的钼专业供应商,为国际钼协会执行理事单位、中国有色金属工业协会钼业分会会长单位,被中国矿业联合会授予“中国钼业之都”称号。

金钼股份是一家集钼采矿、选矿、冶炼、加工、科研、贸易于一体的钼专业生产贸易商,生产经营基地主要分布在陕西西安、渭南、华州区和河南汝阳、山东淄博、香港等地。金钼股份主要生产钼炉料、钼化工和钼金属制品三大系列二十多种产品,以其良好的物理特性和稳定的化学特性,广泛应用于钢铁冶金、国防建设、航空航天、机械制造、生物医药、微电子、电光源等领域。其产品占中国钼市场份额的25%,占世界钼市场份额的12%,品牌在全球钼行业中享有盛誉。

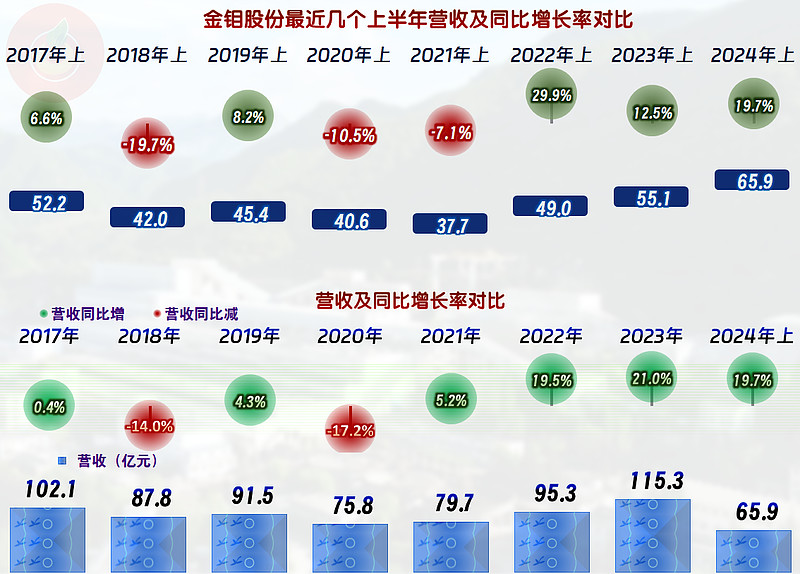

2024年上半年,金钼股份的营收同比增长了19.7%,高于2023年上半年的增长速度,但低于2023年全年的增速。其中的细节,我们一会儿看季度变化时再说。

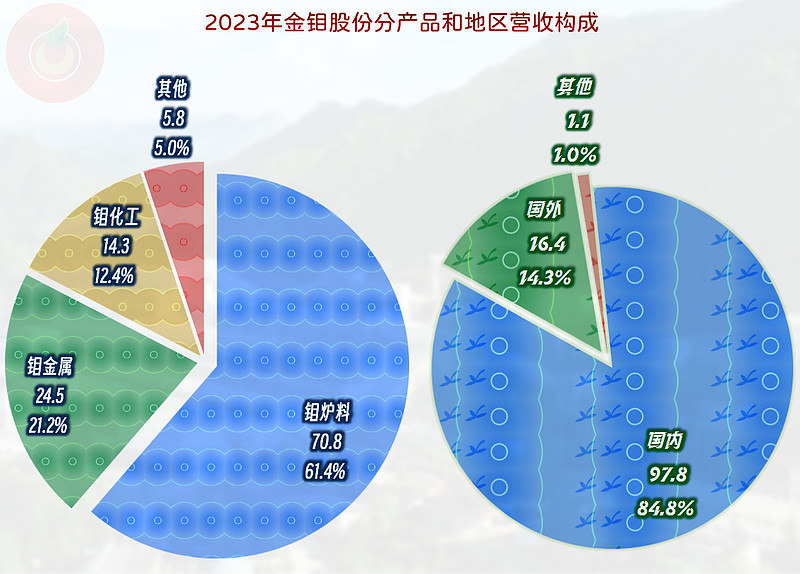

“钼炉料”是其占比超六成的核心业务,“钼金属”和“钼化工”业务分别占比两成和一成多,也是其重要业务;国外市场的占比为14.3%,主要的销售市场还是在国内。

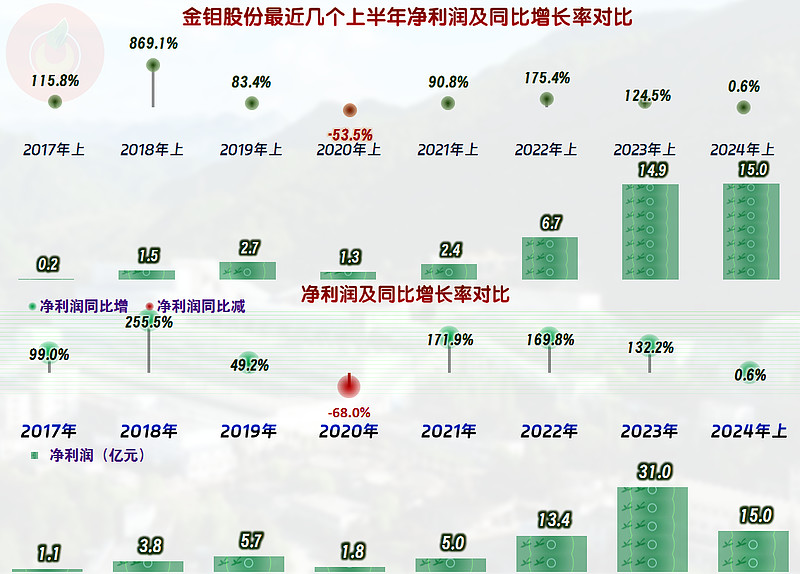

不同于2023年上半年和全年的翻倍式增长,2024年上半年的净利润增长幅度较小,但还是创下了半年新高。对于这种情况需要辩证地看,高速增长不会是常态,在高位能维持稳定小幅增长就已经不错了。

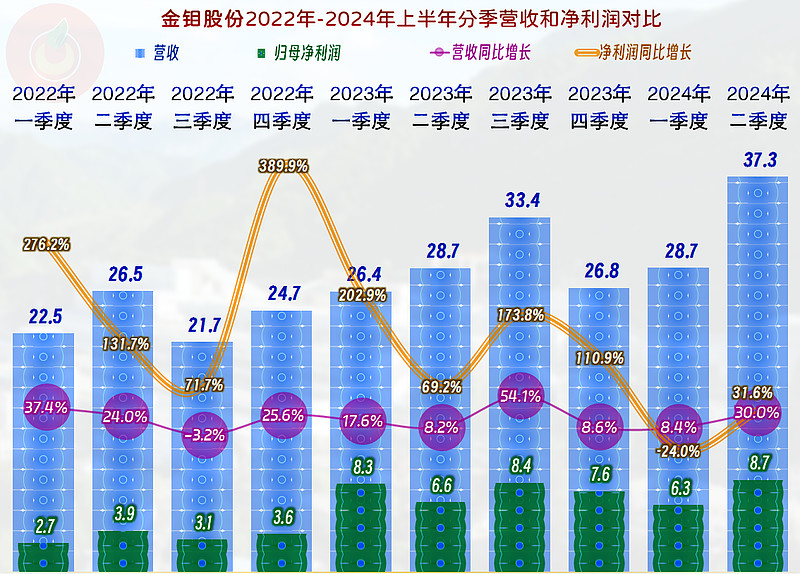

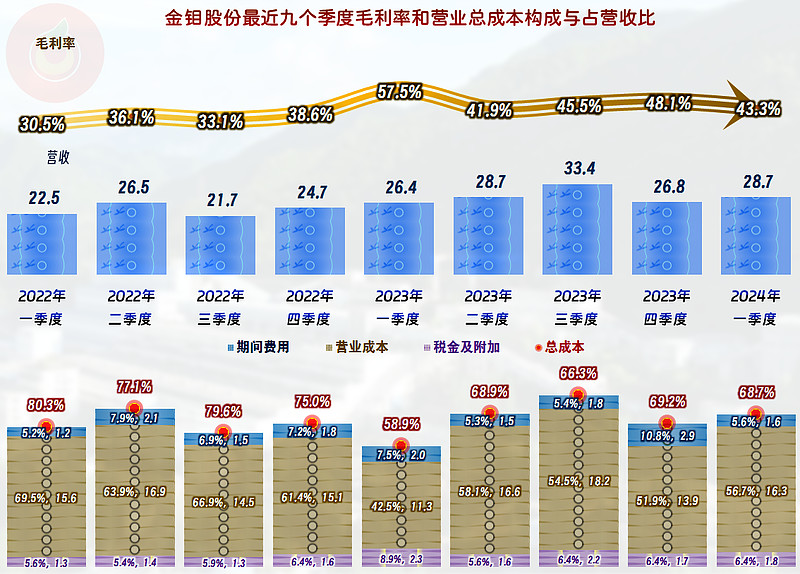

从2022年四季度开始,营收同比增长已经持续了七个季度,2024年二季度的营收和净利润都创下了单季新高。如果这种趋势能够持续,全年的业绩就问题不大了。

前面在说营收增长率时提到2023年上下半年有较大差异,从这里可以看到,主要是三季度的营收同比增长异常突出,并由此拉高了下半年,甚至是全年的营收增长率。

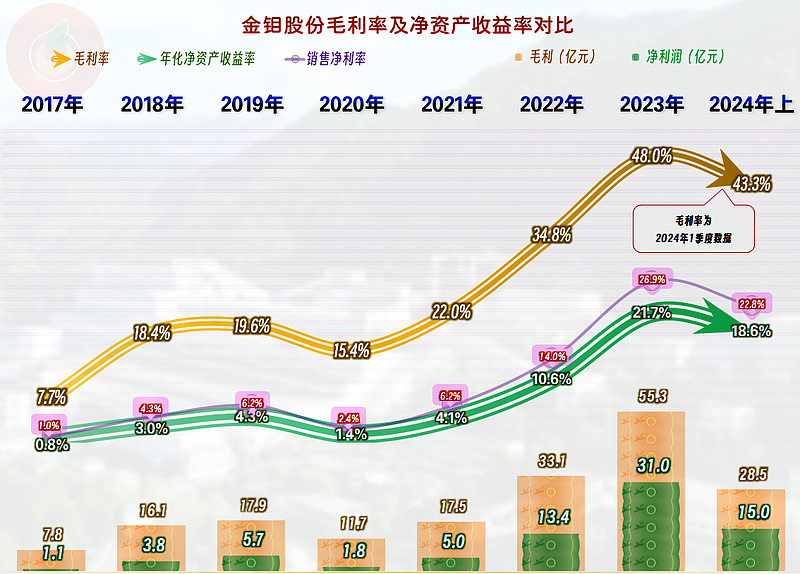

毛利率在2020年下跌后,持续加速增长,仅用三年时间,就增长了两倍多,这是其近三年净利润持续增长的主要原因。2024年一季度的毛利率在高位开始回落,但回落的幅度并不大。

主营业务盈利空间也坐上了过山车,2020年跌至不足5个百分点,2021年至2023年连续突破10个、20个和30个百分点。这样的幸福日子过起来当然是比较舒坦的。

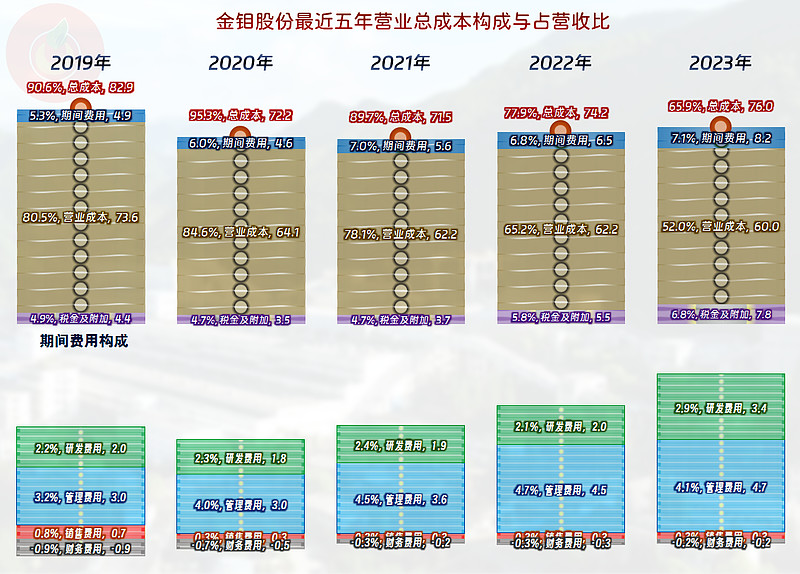

期间费用增长也很快,总体上高于营收增长幅度,占营收比只有个别年份有所下降,总体上是呈增长趋势的。这种表现,在毛利率下跌时,可能就是麻烦事。

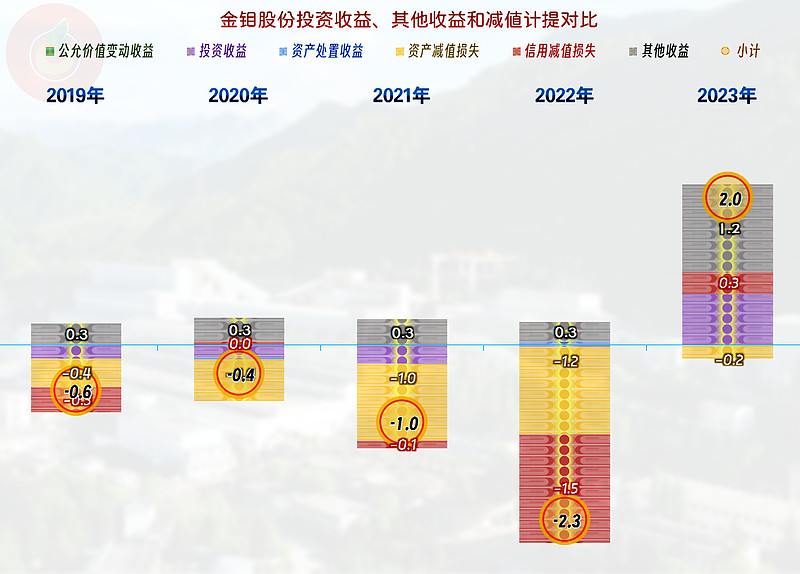

在其他收益方面,2023年有些政府补助和投资收益,并没有2022年那种大额的信用减值损失和资产减值损失,甚至信用减值损失方面还有些净收益。在这种情况下,其他收益从2022年的净损失变成了净收益就不奇怪了。

分季度来看,2024年一季度的毛利率和主营业务盈利空间都低于2023年全年,估计二季度的情况是有所好转的,但最终还是要以其正式公布的数据为准。

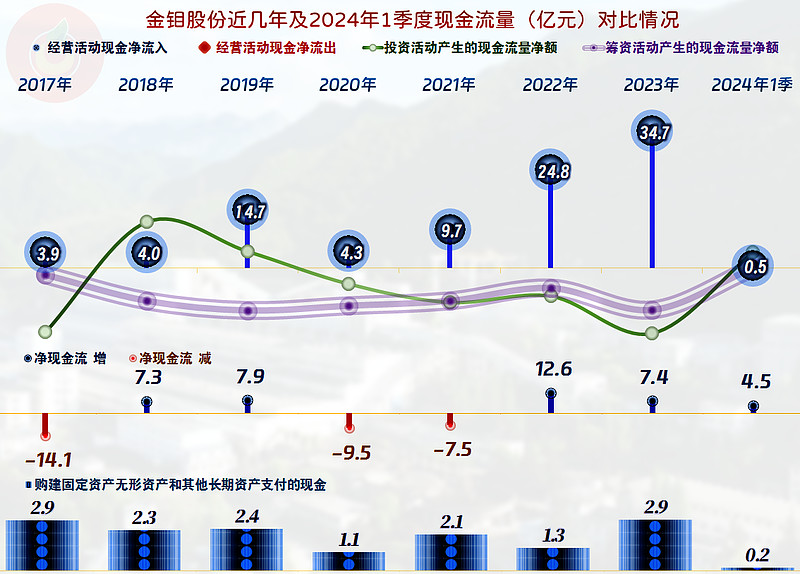

“经营活动的净现金流”表现较好,最近两年持续创下新高。其固定资产的投资规模并不大,为此,他们有实力持续去杠杆就不难理解了。

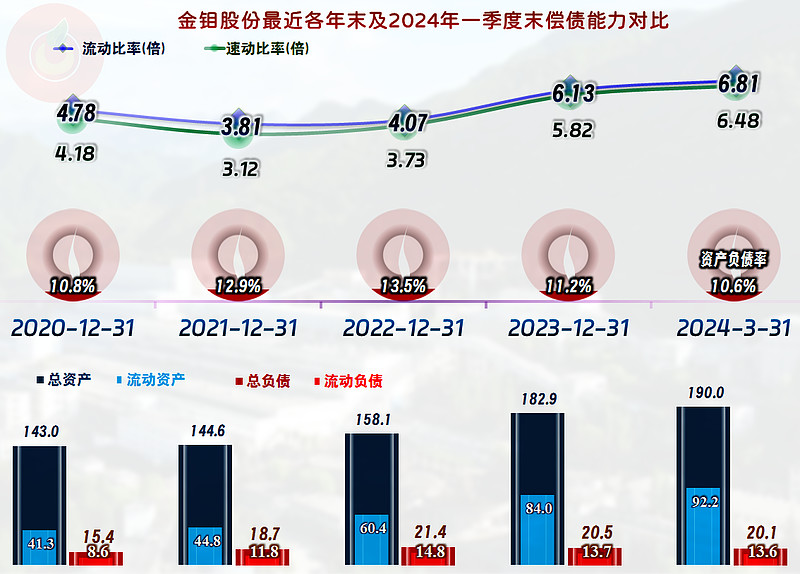

金钼股份的长短期偿债能力都是变态级的好,如果不加大分红的比例,这种趋势还将持续。对于讲求投资回报的公司来说,太多的资产都是高流动性的,虽然极其安全,但不符合投资回报和资产配置适度的规律,也不全是好事。

市场上的大多数企业都过得不太好,但也有过得比较滋润的,比如掌握着矿产资源的金钼股份和我们昨天看的天坛生物就是如此。为何这几年的毛利率会持续提升,我们财务人员就不太懂了,就留给这一行的专业人士去研究吧。

声明:以上为个人分析,不构成对任何人的投资建议!