河钢股份有限公司(股票简称:河钢股份)是由原唐钢股份、邯郸钢铁和承德钒钛三家上市公司强强联合、通过证券市场吸收合并组建的特大型钢铁企业,注册地址为河北省石家庄市,是国内的主要钢铁上市公司之一。

河钢股份拥有世界钢铁行业领先的工艺技术装备,具备进口钢材国产化、高端产品升级换代的强大基础,具备年产3000万吨的精品钢材生产能力,同时在钒钛钢铁冶炼和钒产品生产技术方面也处于世界领先地位。

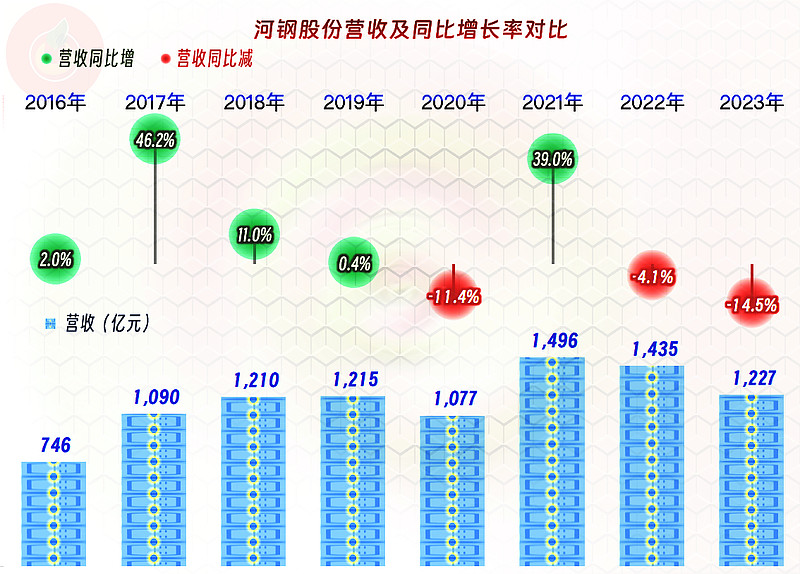

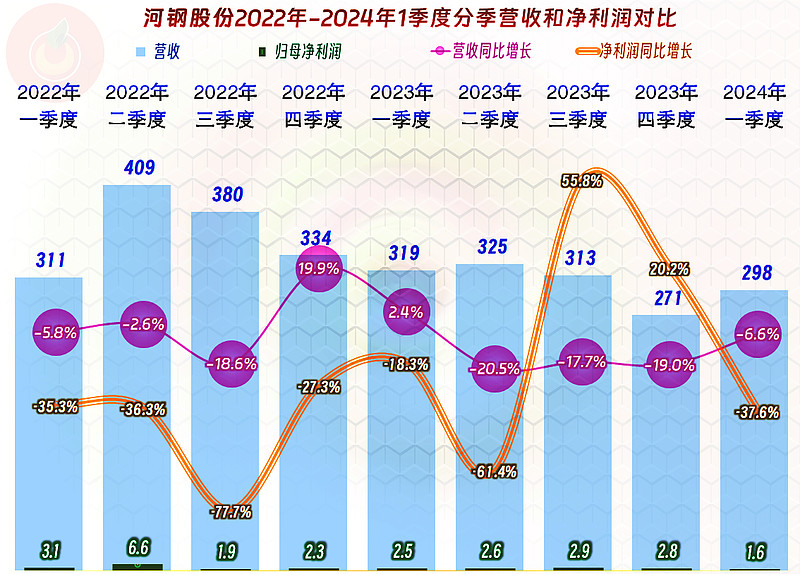

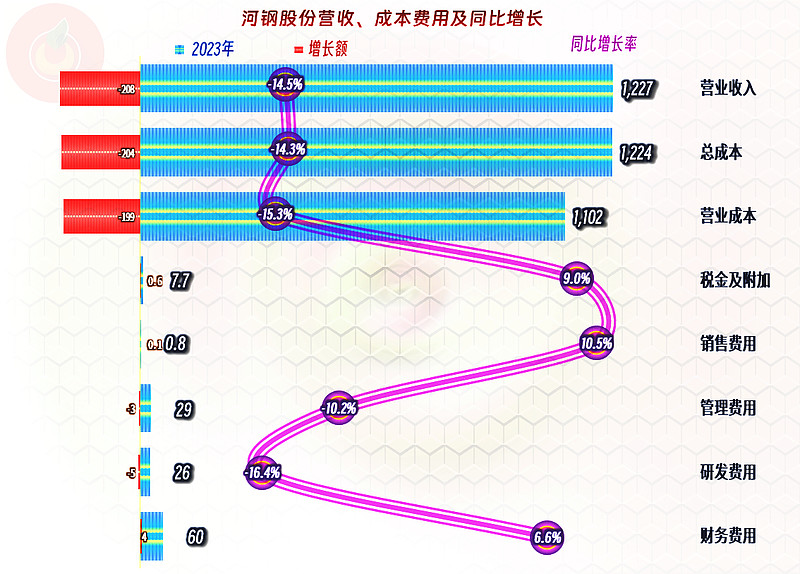

2023年,河钢股份的营收同比下跌了14.5%,比2022年的下跌幅度有所扩大,这和好几家同行有所差异,同行们更多是2022年下跌较大,2023年下跌幅度更小一些。疫情下的三年,河钢股份的营收波动较大,原本以为已经能在1500亿规模站稳的,连续两年下跌后,似乎又回到疫情前的水平了。

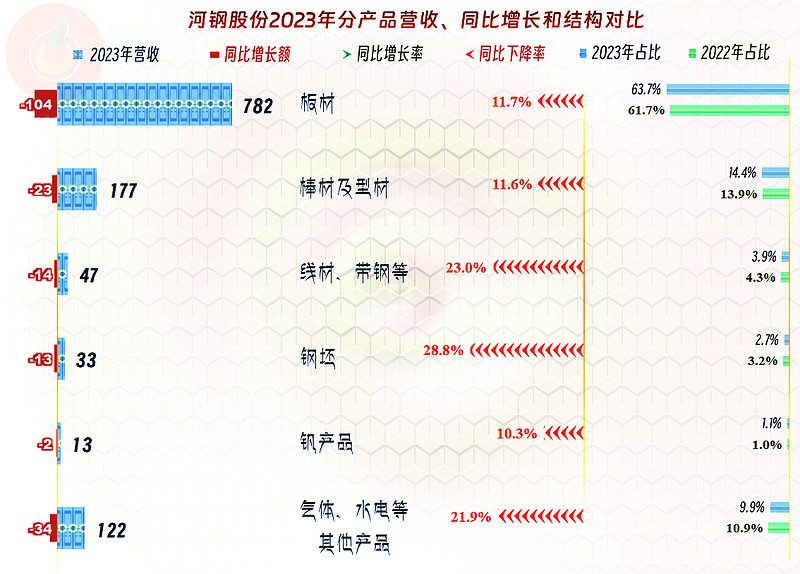

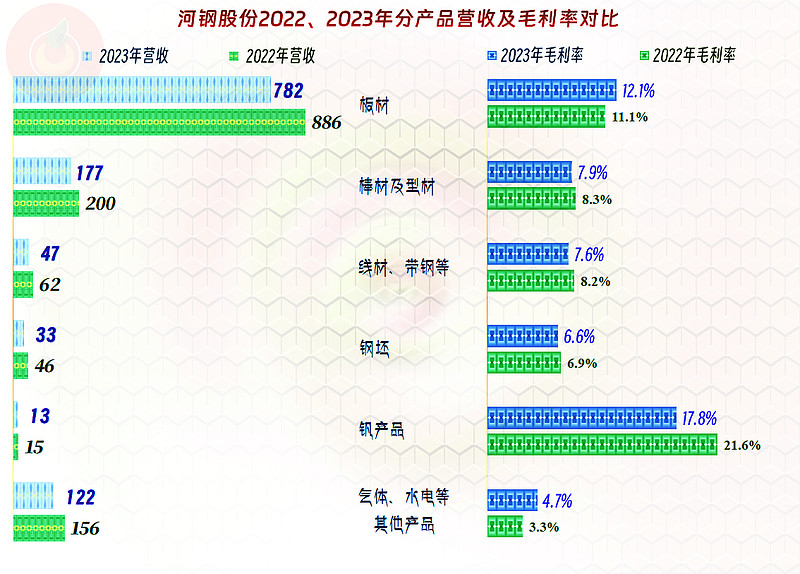

各项单列的业务,营收都在下跌,好在前两大核心业务,“板材”、“棒材及型材”产品的下跌幅度有限,这样才没有导致营收暴跌。

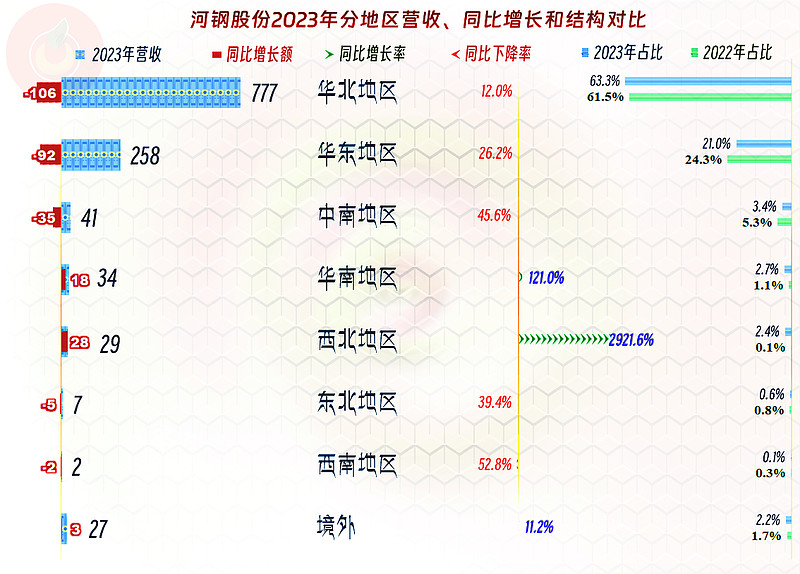

除了规模较小的华南、西北和境外市场之外,其他各大市场,特别是主力的华北和华东市场都在下跌。境外市场的占比只有两个百分点左右,比很多同行都要低上不少,暂时还不能去想,靠这方面来翻盘的事。

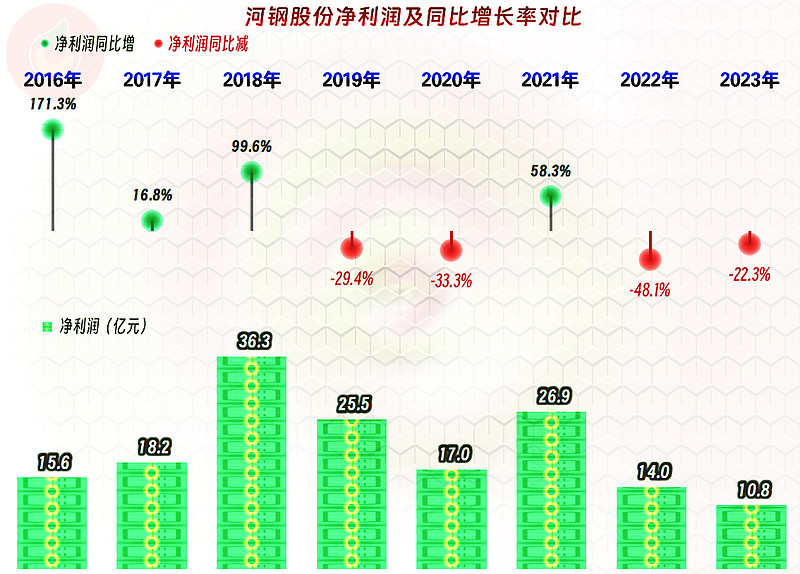

净利润也是连续两年下跌,下跌的幅度比营收高,这并不让人意外。下行期的业绩表现没有塌方,就已经算不错了。

分季度来看,营收的同比下跌是从2023年二季度开始的,一直延续至2024年一季度,已经持续下跌了四个季度。净利润方面,每个季度都有小额盈利,暂时还没有出现过单季亏损的情况。2024年一季度的营收和净利润表现都不是太好,至少看不出来有任何要反弹的迹象。

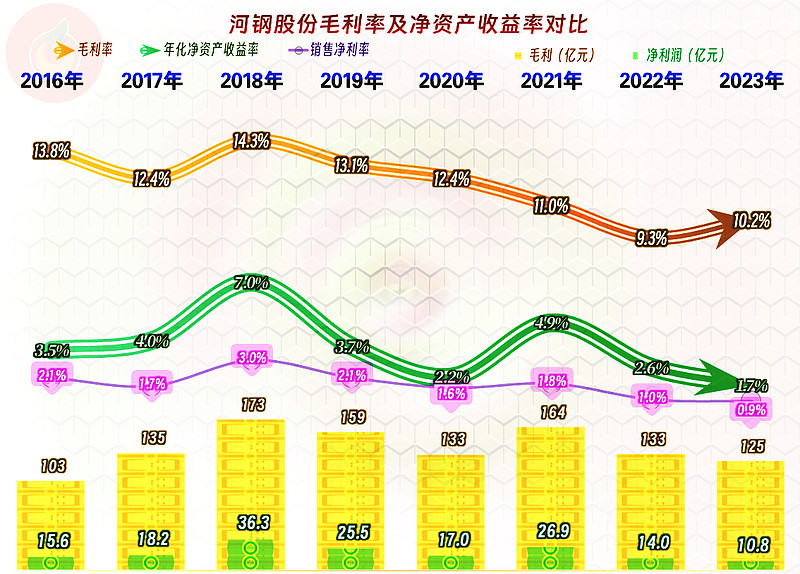

从2019年以来,毛利率持续下跌了四年,在2022年跌破10%后,2023年反弹了近1个百分点,这是不是止跌回升的迹象呢?后面再说。最近五年的销售净利率和净资产收益率表现,只能说多少有一些收益就已经比很多同行强了。

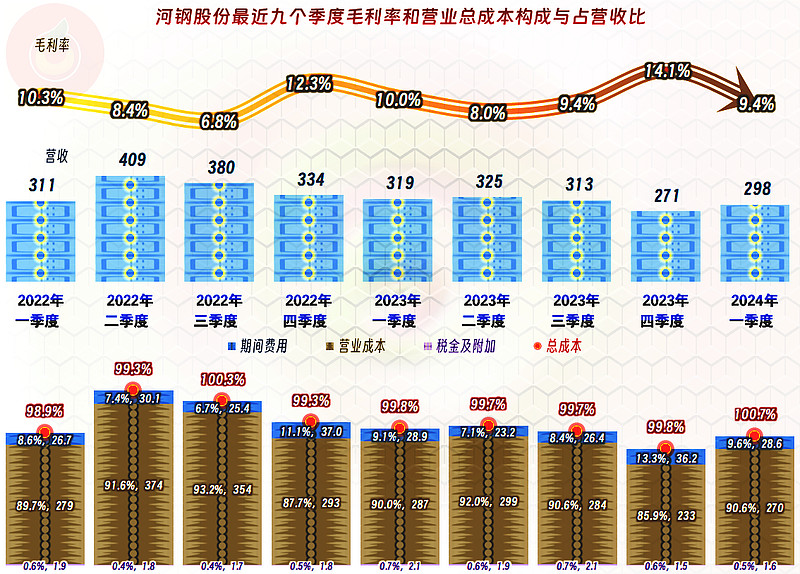

分季度来看,2023年的毛利率表现并不稳定,特别是2024年一季度,有明显下跌的迹象。最近九个季度中,只有两个季度出现过主营业务亏损,其中一个就是离现在最近的2024年一季度。也就是说,当季的小额盈利靠的是其他收益方面的贡献。

分产品来看,除了第一大产品——“板材”产品和其他非钢材类的产品毛利率同比有所反弹之外,第二大产品——“棒材及型材”和其他几项钢材类产品的毛利率均在小幅下滑之中。结合着我们看过的其几大同行毛利率表现,河钢股份同类产品的毛利率要高很多,想马上迎来大幅上涨的可能性不大。

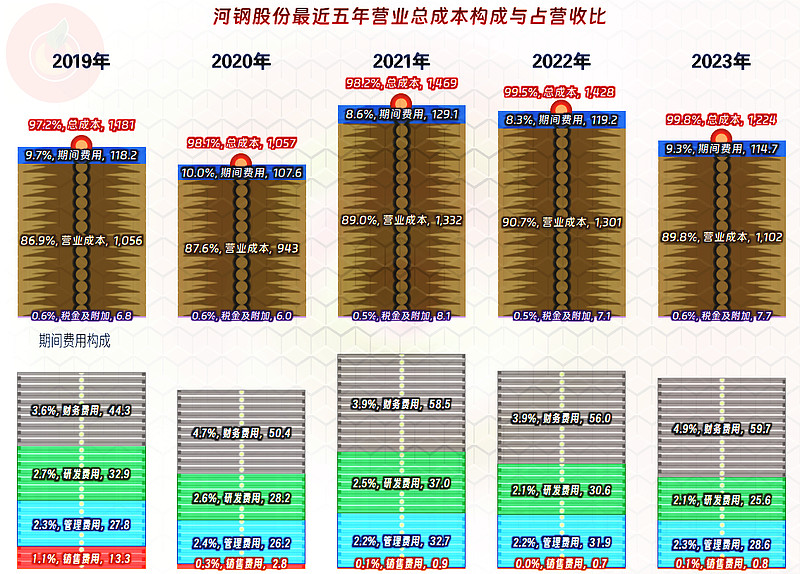

期间费用虽然同比也在下跌,但还是没有营收下跌快,占营收比增长了1个百分点,把毛利率反弹的空间吃光了,再结合着“税金及附加”占比也有小幅增长,其2023年的主营业务盈利空间进一步萎缩,已经更接近保本点了。

除了“研发费用”之外,期间费用的其他项目和“税金及附加”占营收比都在增长,甚至除管理费用外,其他几项的支出金额都在增长。费用控制可能也接近其现有条件的极限了。

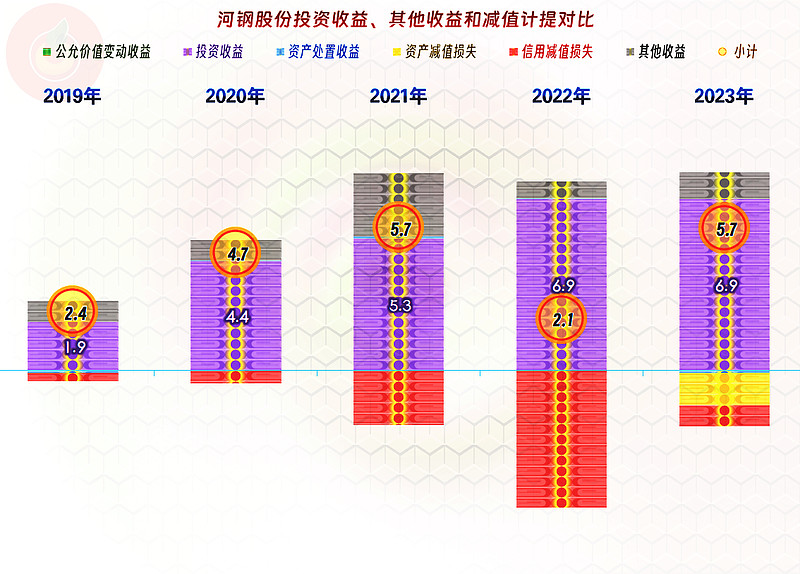

还好,其他收益方面净收益5.7亿元,同比大幅增长,对净利润的贡献接近一半,主要是投资收益贡献的。投资收益主要是“权益法核算确认的投资收益”,具体的收益构成较多,主要的构成是在“河北钢铁集团滦县司家营铁矿有限公司”和“北京中联泓投资有限公司”被投资对象中应享有的收益增长。

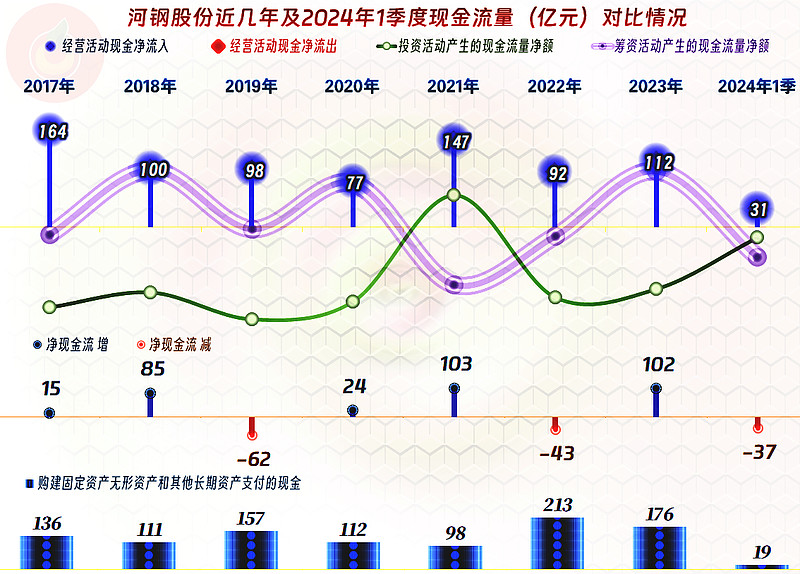

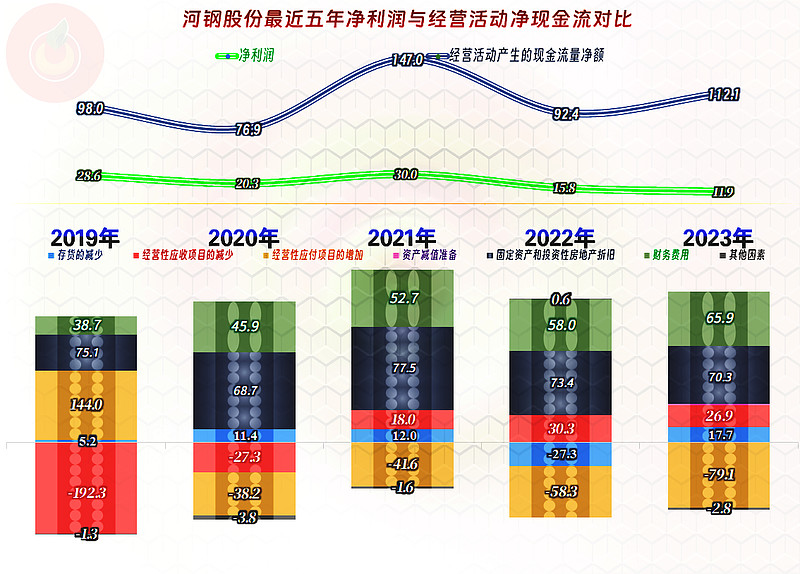

河钢股份的现金流量表现是比较好的,“经营活动的净现金流”持续稳定,最近两年的下降并不明显,2023年甚至有所增长。但是,其固定资产的投资规模很大,2022年超过200亿元,2023年也达到了176亿元。这和同行们的大量收缩相比,还是有重大区别的。

河钢股份的折旧和摊销金额很大,每年回收资金在70亿元左右,这是其“经营活动的净现金流”表现远强于净利润的重要原因。另一大原因是财务费用支出庞大,这是在筹资活动的现金流中反映。已经连续四年不是多占用应付款,而是在持续“还账”,在增长变慢甚至下跌的时候,原来欠供应商款项较多的企业,基本都是这种表现。

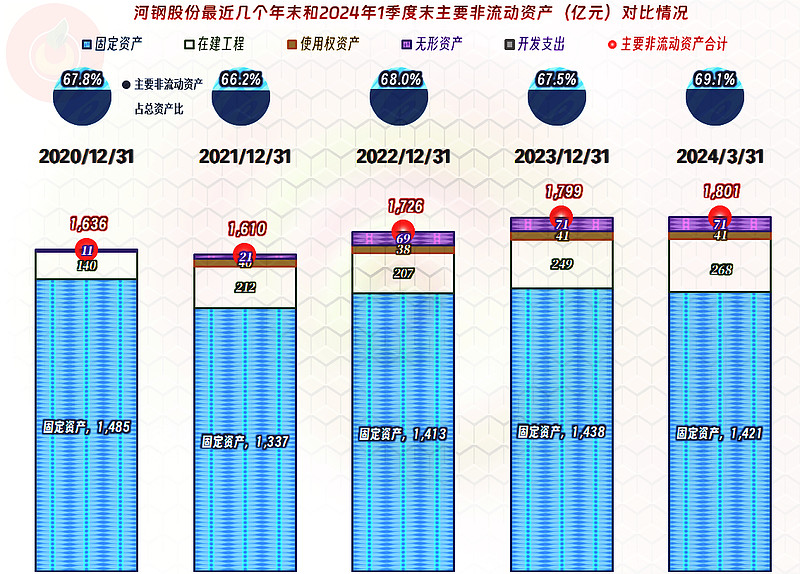

经营性长期资产的规模还是在持续增长的,除了固定资产增长之外,近年来,年末的在建工程的规模也特别大,具体是哪些项目呢?

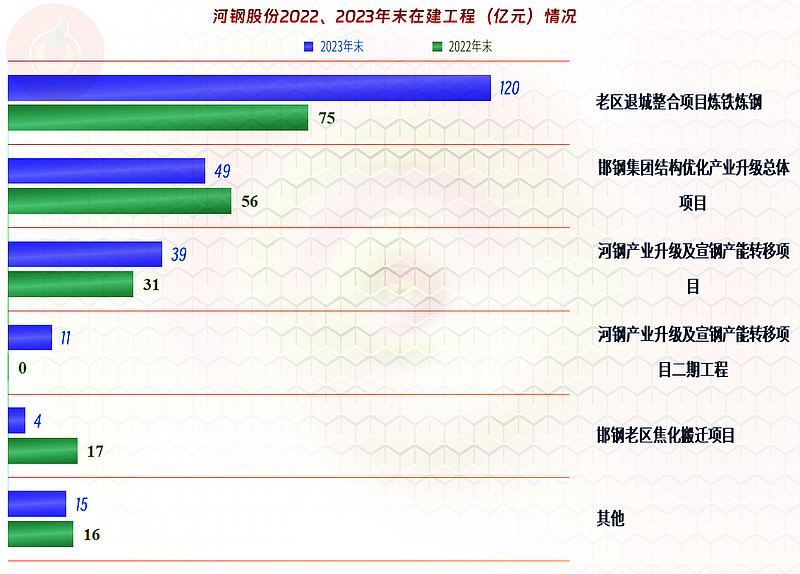

最大的是三个项目都是搬迁、升级和转移之类的,也就是说,可能他们还在因为近些年的环保或者节能等要求,而大兴土木。在以前,就是多贷点款的事,现在的经营环境下,这就是比较麻烦的事了。

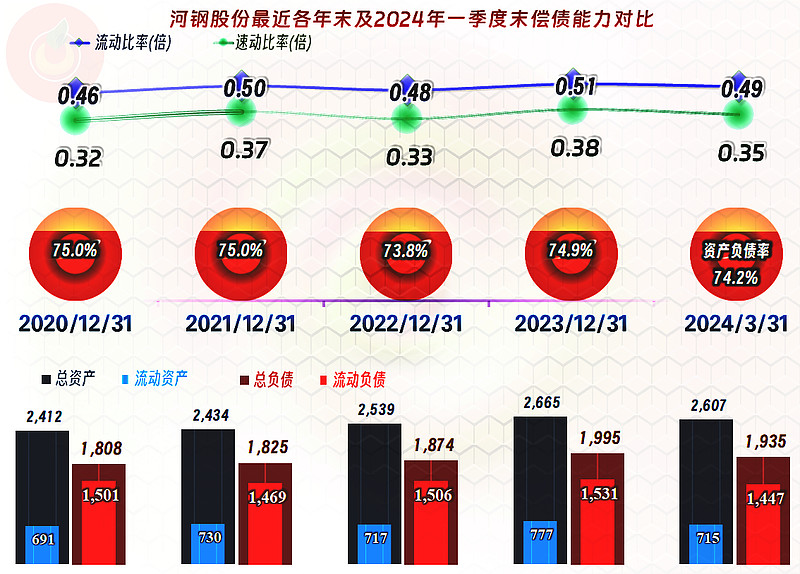

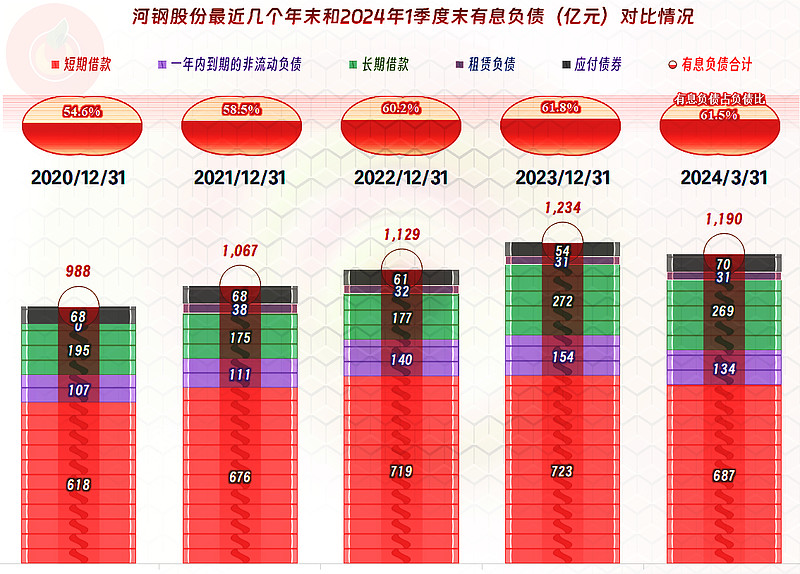

因为,河钢股份的偿债能力并不强,特别是在短期偿债能力方面,虽然和好几家同行差不多,但也有一些不同。除了人家没有大兴土木之外,有息负债和财务成本方面,也没有河钢股份这么夸张。

从2021年末其有息负债超过千亿规模之后,一直持续至2023年末,达到1234亿元峰值后,才开始下跌。虽然其账上的现金高达300多亿元,但与这些有息负债相比,压力还是很大的。一年只赚10多亿,利息支出就60亿元,这样成了专门给金融机构打工了;哪怕是国企,金融机构也不见得就完全会义无反顾地支持,从部分国企背景的房企所遇到的情况,我们应该能有所体会。

当然,最大的麻烦是,有息负债低的那些同行,人家的财务成本低,如果竞争进一步加剧,成本低的企业就更有降价的主动权。这种存量市场的搏杀就会比较残酷了,体格差的就会相当吃亏。

河钢股份在经营上似乎强于大多数规模接近的同行,但是,其资产结构不合理,搬迁和改造的时间点选择不太恰当,仍然面临着很大的困难。

声明:以上为个人分析,不构成对任何人的投资建议!