从多家官方新闻获知,以及博汇股份自己的公告,很多朋友已经看到了,关于“重芳烃”产品是否征收消费税的问题,企业和税务部门产生了重大分歧,现在博汇股份的主要化工生产装置已经停产。

宁波博汇化工科技股份有限公司(股票简称:博汇股份)成立于2005年,2020年6月在深交所创业板上市,是一家专注于特种油品的研发、生产和销售的化工生产型企业。主要产品为重芳烃衍生品、白油、基础油、纺织油剂、橡胶增塑剂和沥青等系列,重点应用于橡胶加工、沥青加工、润滑油加工、食品级和化妆品级白油、纺织和储能材料等领域。

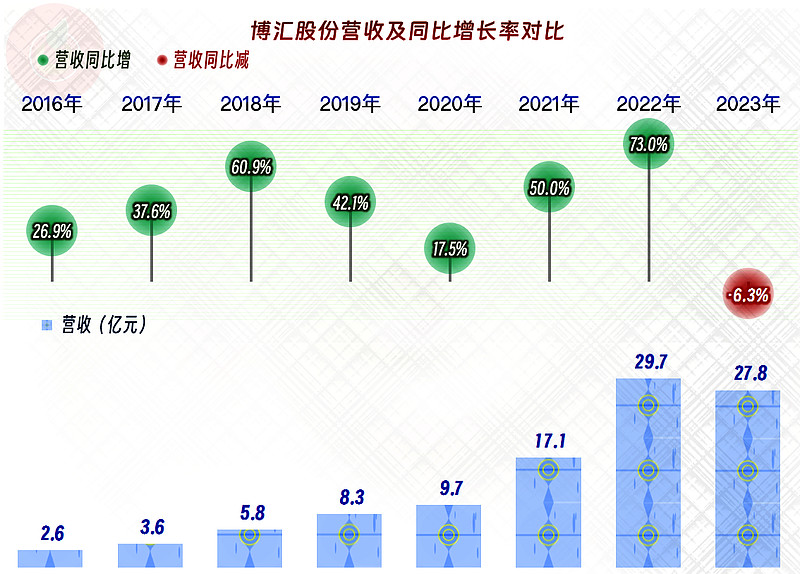

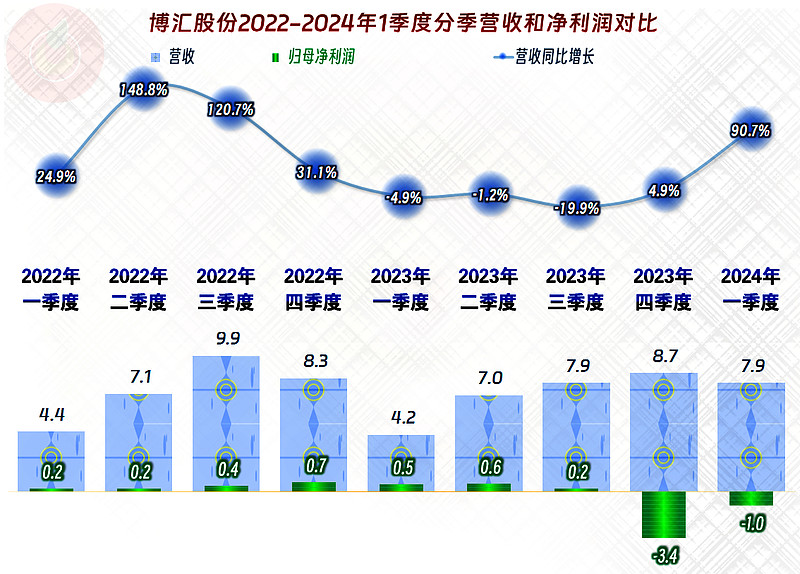

2023年,博汇股份的营收同比下跌了6.3%,这是其有公开数据以来的首次下跌,石化这一行,现在的经营形势已经比较恼火了。其上半年的下跌幅度为2.6%,从下半年开始的新消费税政策,可能对其下半年的经营安排造成了一定的影响,导致三季度的同比下跌幅度达到了近两成。

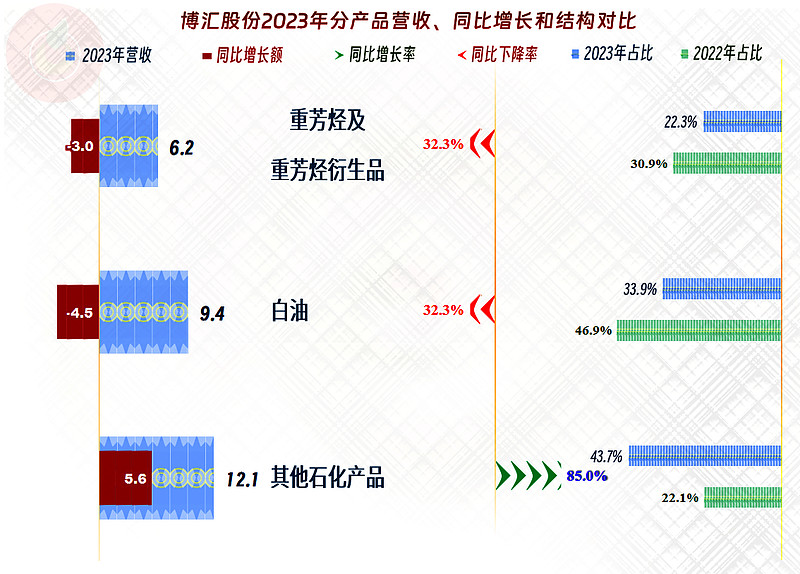

博汇股份的产品很多,我们把“DTY油剂”、“燃料油”和“沥青”等合并为其他石化产品,除此之外,其规模最大的两大产品中,“重芳烃及重芳烃衍生品”排在第二位,规模仅次于“白油”产品,本次涉及到有争议消费税的,主要就是该类产品。

我们来看博汇股份的纳税情况,每年都是退税更多。也就是说,博汇股份对税收政策的依赖性极强,如果税收政策略有调整,就可能影响到其盈利能力;严重了就会影响到其生存能力。我们今天还是先看一下其财报方面的情况,税收方面的单独写一篇可能更合适,不然文章就太长了。

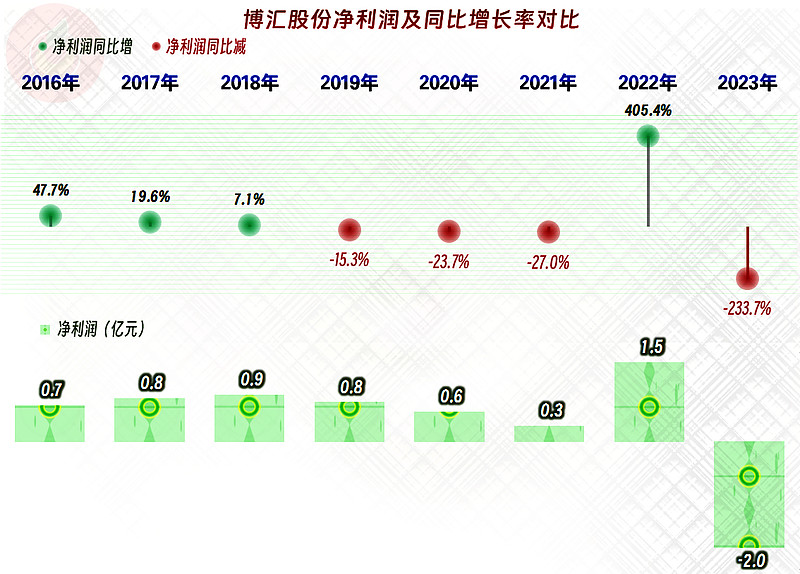

博汇股份的盈利能力并不太强,归母净利润还没有每年收到的退税多。也就是说,如果重要的税收不退,或者销量较大的某产品(比如“重芳烃”)需要征税了,他们就真的无法生存。2023年的亏损,实际就是已经按照重芳烃等产品需要交税的方式来核算的,为什么发生了争议也要按需要交税的方式来核算,这就是财务上谨慎性原则的体现,当然也有审计机构施加的压力。

分季度来看,情况就更加严重了,从2023年四季度开始,基本已经形成了营收越高,赔得越多的状态,开产的财务贡献为负。

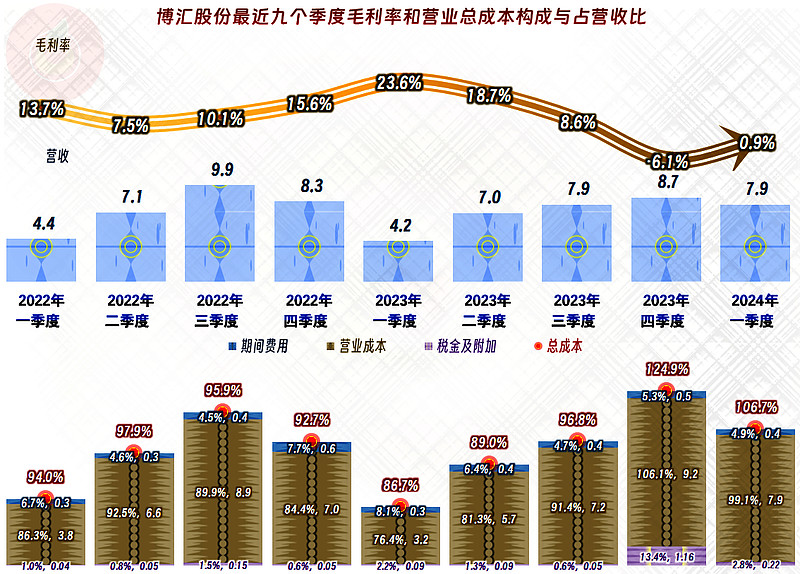

看到最近两个季度“税金及附加”占营收比的变化了吗?实际上还有一部分相关的税金是计入到成本之中了(具体情况会比较复杂,我们只能简单这样理解),导致了其毛利率要么为负数,要么就靠着0了,再加上少量的期间费用,2024年一季度的总成本就高出营收6.7个百分点了。

前些年,博汇股份的毛利率是比较高的,从2018年才开始大幅下降。当年应该是可以负担相关消费税的,而且当时的规模较小,应对相关政策的转型也相对容易。但现在真的负担不起了,我们在后面能看到,这些年持续投入后,其主要的产品结构形态已经定型,转型的困难极大,几乎也没有意义了。

有没有可能,通过较强的征管措施,通过市场逼迫博汇股份和其同行都把相关税金加到产品成本中,向下游转移后,其毛利率就会回升呢?理论上是可能的,但是,博汇股份的同行们构成很复杂,有些同行是上下游通吃的行业大佬,他们的半成品在公司内转移是不涉及消费税的,而最终产品又无需交税,可能受到的影响就比较小,甚至没有影响。

而且,那些巨型石化企业的产品结构非常复杂,产业链很长,可以应对税收政策的调整,而轻易调整产品结构;再加上大型企业涉及的税金要高很多,承受能力也要强得多。对他们来说,一两个亿的税就是小事一桩,但对博汇股份来说却是致命的。

在2021年时,博汇股份的主营业务盈利空间,降至了不到两个百分点;2022年好不容易反弹至接近5个百分点,按新的税收政策,2023年就开始主营业务亏损了。我们前面已经看到,2024年一季度的主营业务亏损还在扩大,停产是无奈之举,也是其做损失对比后,对投资者来说,成本最低的经营抉择。

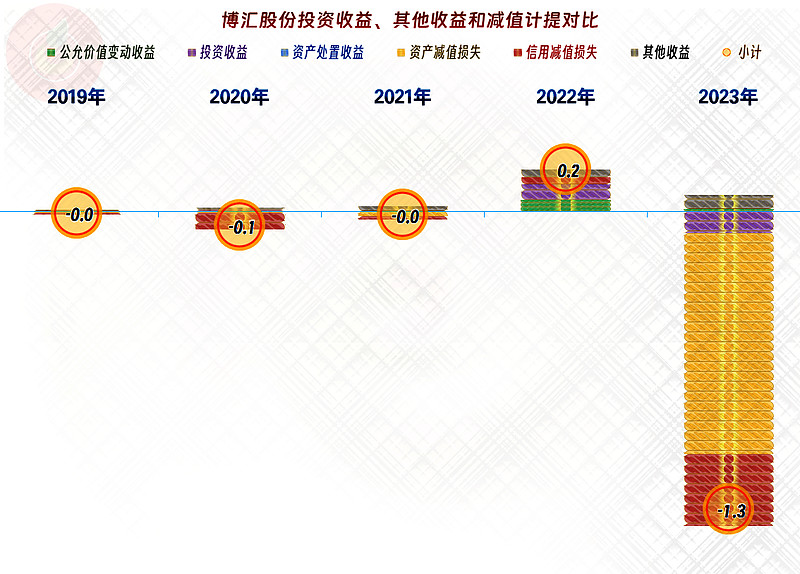

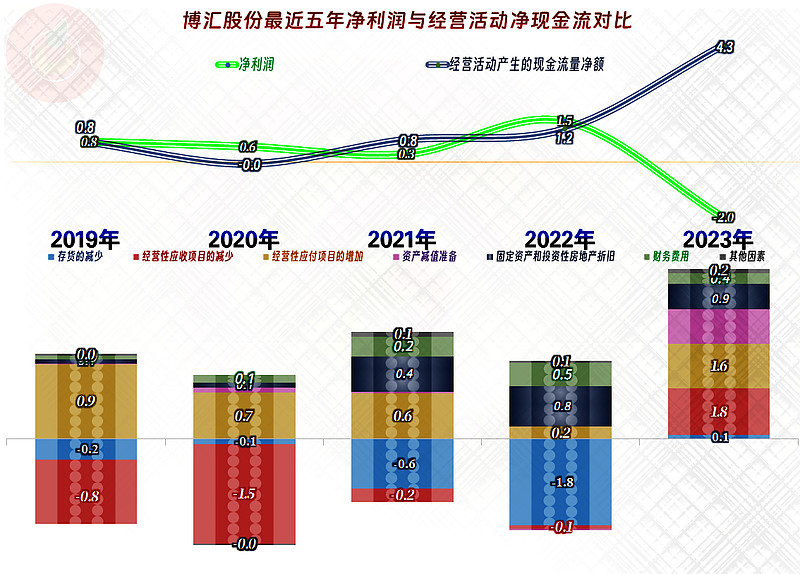

其他收益方面是相对稳定的,但2023年却发生了大额的“资产减值损失”和“信用减值损失”。“信用减值损失”中主要计提的是“其他应收款”坏账损失,而“其他应收款”的主要构成就是“消费税退税”。“资产减值损失”,主要是“固定资产减值损失”和“存货跌价损失”,“存货跌价损失”与相关产品税收成本变化脱不了干系;“固定资产减值损失”全部是“机器设备”发生了减值,这些减值的设备是不是涉及到生产可能亏损的产品呢?这还用问吗。

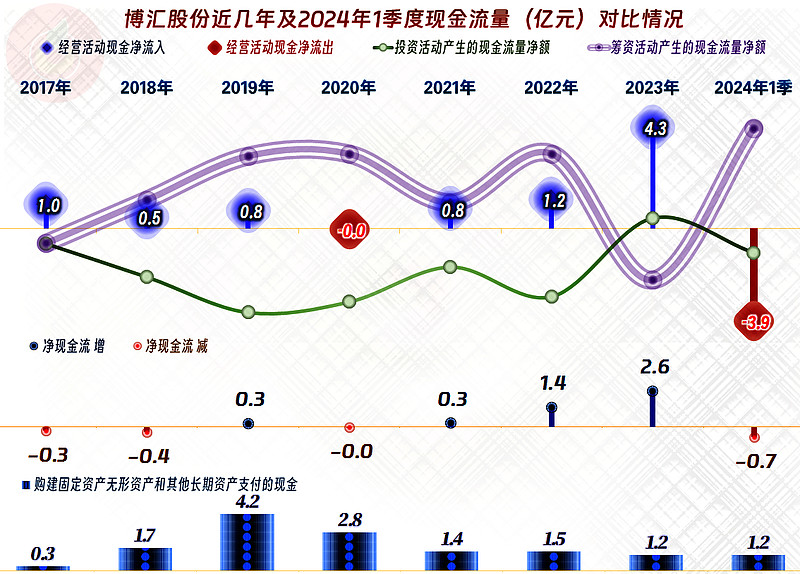

现金流量的表现方面,博汇股份最近两年的表现还有向好的迹象,但现在看来,这一切都不是那么重要了。前些年,他们进行了较大规模的固定资产类投资,也正是这几年新建成装置的陆续投产,才能取得营收和净利润的高速增长。

主要的固定资产是在2021年形成的,按当时的税收政策做项目可行性研究和成本费用测算,其盈利模式是相对健康和可持续的,而且已经通过前两年的业绩得到了部分印证。但是,从2023年下半年开始执行的消费税新政策,确实对其造成了致命性的影响。

2023年,其“经营活动的净现金流”表现较好的原因,是应收项目大幅减少,我们后面要看到都已经清零了;应付项目在增加,再加上折旧摊销回收和减值损失等,2023年现金流量表现来了一个大爆发。

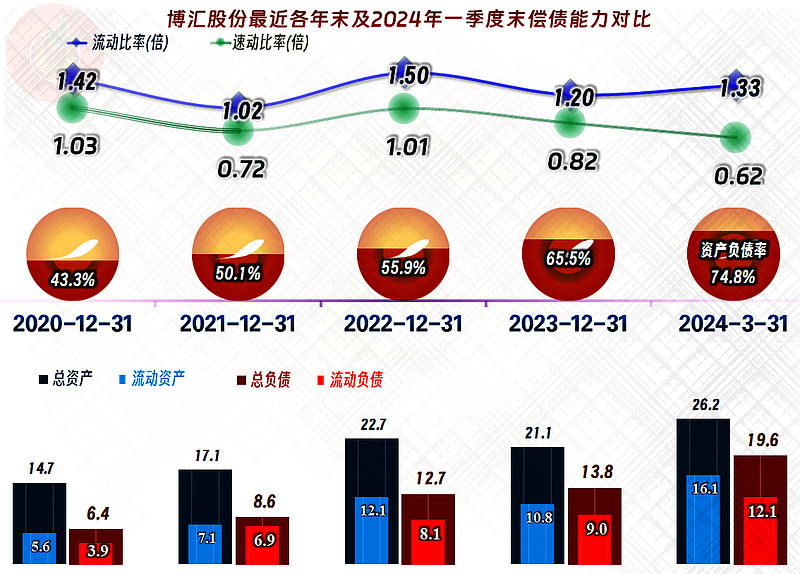

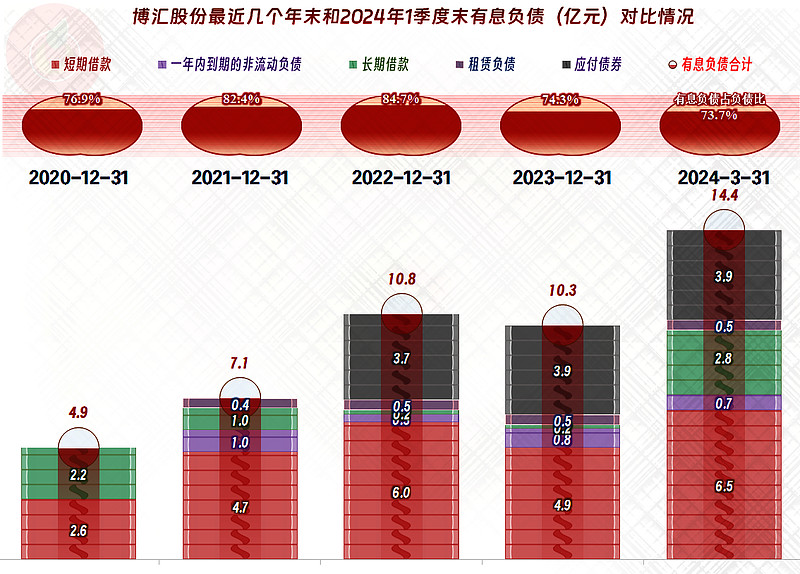

偿债能力还算过得去。化工企业的短期偿债能力看起来比其他行业要略低一些,实际上也是正常现象,因为他们的应收账款相对比较少,而供应链上多少都是可以欠一些的。

博汇股份的“有息负债”规模是在逐步增长的,2024年一季度末已经达到了近15亿元,一多半的资产都是找金融机构借的。

2024年一季度末,博汇股份的应收账款已经清零,而应付账款大幅增长,再加上增长的有息负债,各种迹象都表明,他们确实是不想再干了。好好的上市公司,为何不想干了呢?原因很明显,他们对税收政策的理解与税务部门的理解,实质上并没有太大的差异,甚至审计机构也是一样理解的,那就是“跑不脱”,必须得交。除了有立法权,其他的所有救济措施都无效,已经对未来失去了信心。

就说到这里,关于消费税政策的影响,我单独再相对深入的写一篇,如果朋友们能看到就好,如果看不到,就是我写了但发不出来。不仅仅是博汇股份,实际上,受到2023年下半年消费税政策影响被迫关门的企业并不少,这就是间接税本身问题的典型表现。

听“消费税”这个名字,就应该在消费环节交,也就是去找加油站收税。从试图把纳税环节向生产环节移的那一天起,就注定了今天的左右为难,顾此失彼。防堵漏洞是对的,但措施要适度,过于猛烈就有可能把正常的经营通道一并堵塞。

表面上看,好像只是政策的微调,而实际上却会带来很大的影响。甚至会影响到社会分工和协作模式的转换,活力较强的专业化分工更适合资本实力不强的民企,变成大而全的全产业链分工,情况可能就不同了。

声明:以上为个人分析,不构成对任何人的投资建议!