浙江东亚药业股份有限公司(股票简称:东亚药业),成立于1998年,2020年11月在上交所主板上市,主要经营以“β-内酰胺类抗生素”为代表的各种药物。

东亚药业总部位于浙江台州,在浙江三门、浙江临海和江西九江建有一体化的制药基地,主营心脑血管、抗老年失智失能、消化系统、糖尿病神经病变、抗病原微生物(包括β-内酰胺类抗生素、碳青霉烯类半合成抗生素和合成抗菌、抗真菌、抗病毒)感染、中枢神经系统等领域的原料药及中间体。

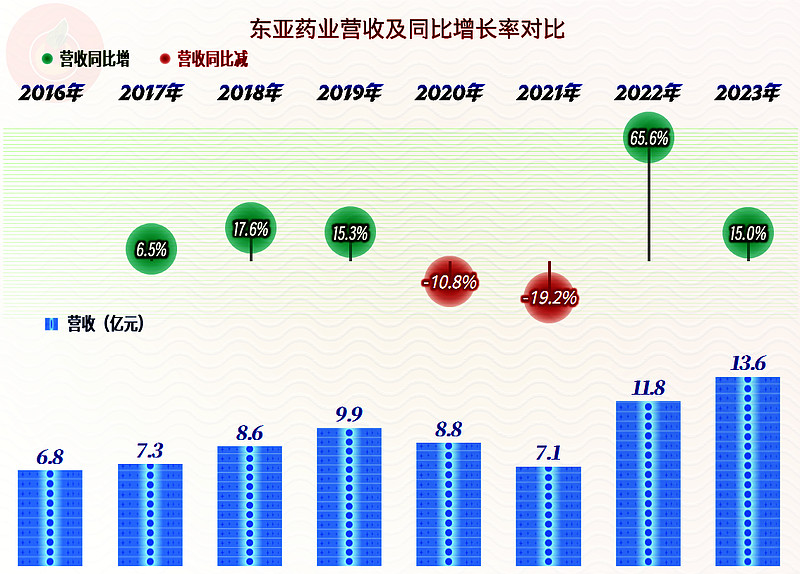

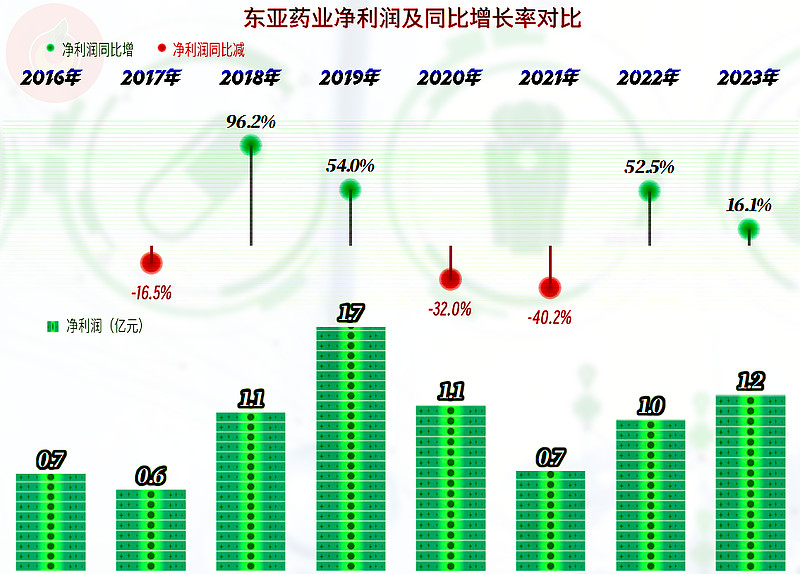

上市当年和上市后的第一个完整年度,东亚药业的营收都在下跌,估计有些投资者已经开始骂人了。就在那段时间爆出了好几项比较离谱的负面新闻,我们不是太重视这类情况,有兴趣的朋友自己去找找看。不过,只要沉得住气,还是可以等到其营收反弹的,2022年,营收大幅增长了65.6%,2023年继续增长了15%,两年累计有接近翻倍的表现。

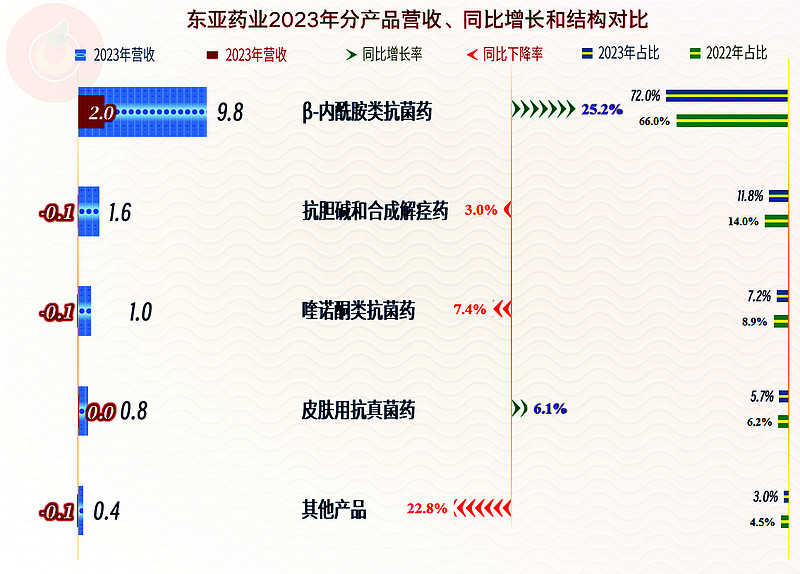

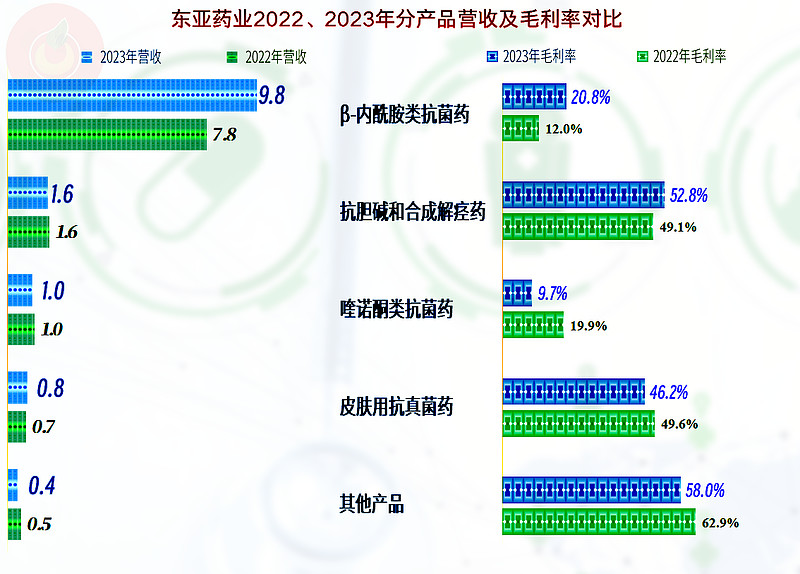

增长主要由其核心产品——“β-内酰胺类抗菌药”所贡献,因为其他单列的产品,仅有“皮肤用抗真菌药”有所增长;“抗胆碱和合成解痉药”、“喹诺酮类抗菌药”和其他产品,2023年都在下跌。

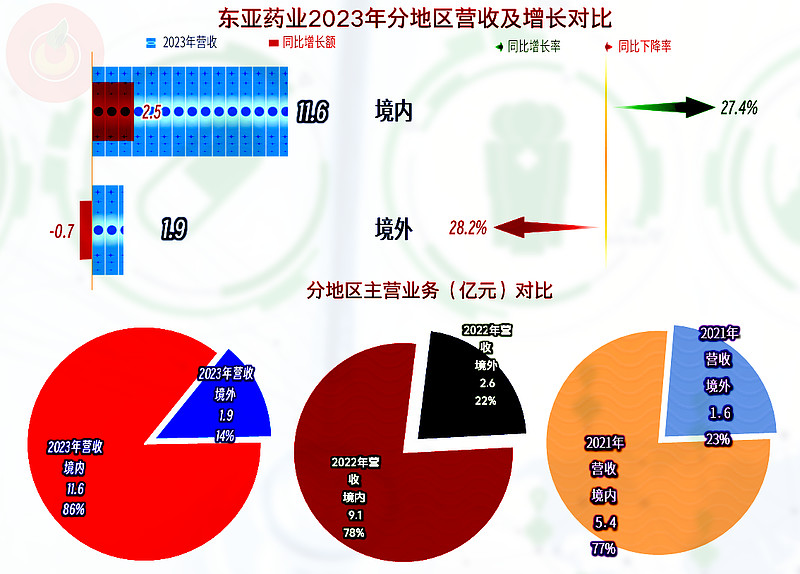

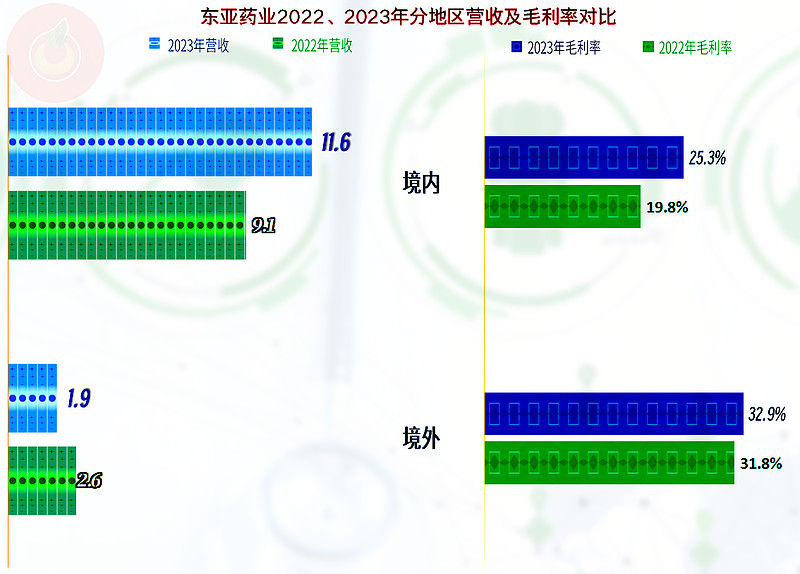

2023年的增长都是境内市场贡献的,境外市场不仅没有增长,而且大幅下跌了近三成。境外市场的占比从2021年的23%,降至2022年的22%,2023年大幅降至14%。不过,1.9亿元的境外收入还是高于2021年的1.6亿元,把两年结合起来看,说成是境外市场的发展与境内市场不太同步,可能更贴切一些。

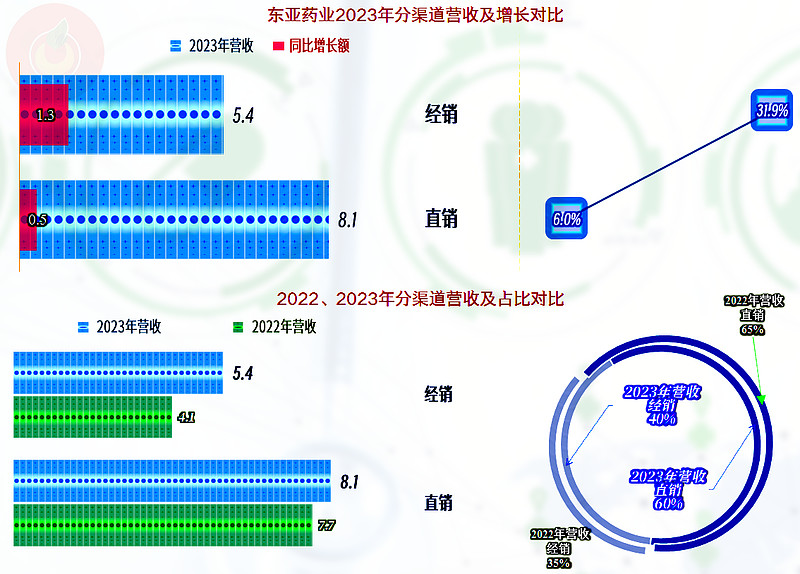

分渠道来看,直销渠道的增长相对较慢,主要的增长来自于经销渠道;结构上也有所变化,经销渠道的占比达到了四成,比2022年上升了5个百分点。

最近两年的净利润处于恢复性增长之中,但并没有像营收那样创下新的纪录,离前期的峰值年份还有一定的距离。

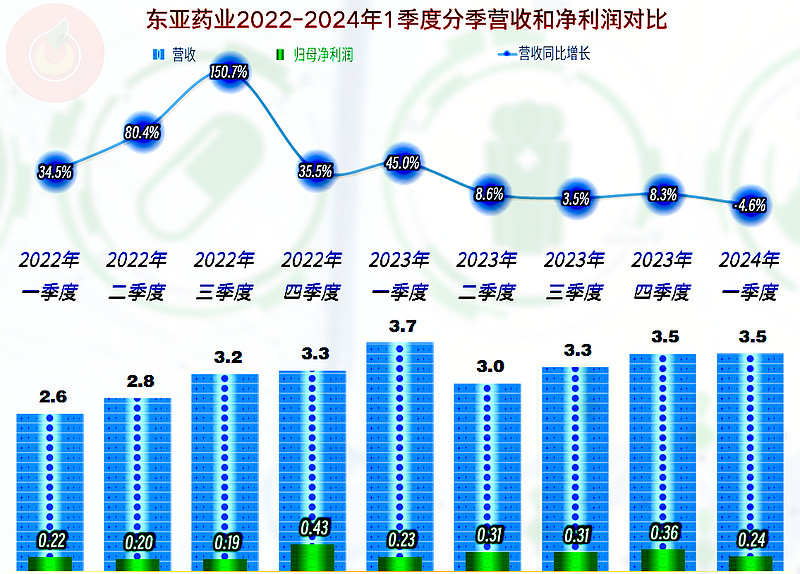

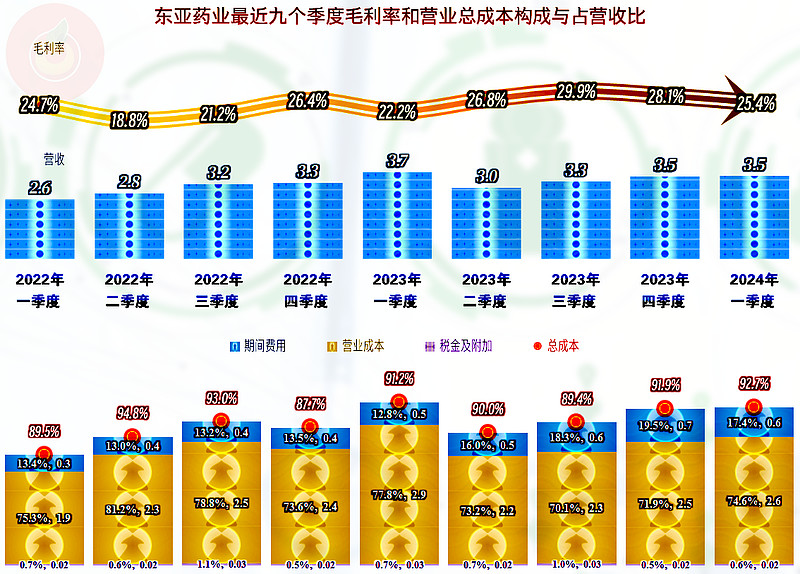

分季度来看,从2023年二季度开始,营收的同比增长就在变慢,到了2024年一季度,出现了小幅的同比下跌。如果考虑到环比变化不大,再加上净利润还相对稳定,我们认为这只能算是增长变慢,暂时还谈不上进入下跌区间。不过,在10亿元出头的营收规模,就出现增长变慢的情况,对于一家制药类的上市公司来说,显然不是啥好信号。

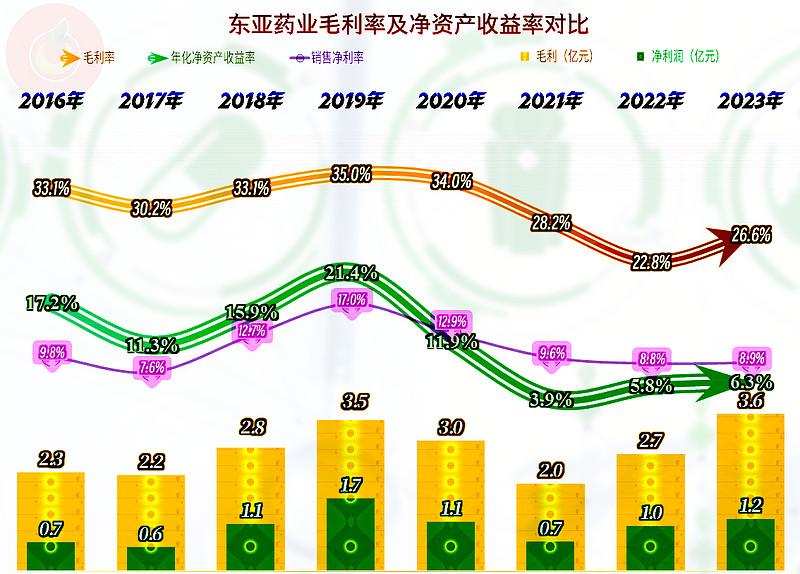

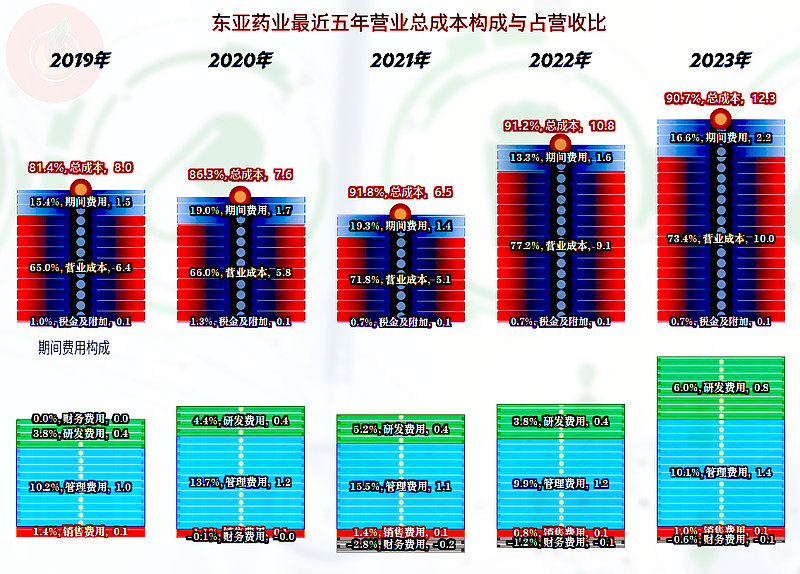

2023年总算终结了前几年的毛利率下跌,比上年反弹了近4个百分点,毛利额也随同营收创下了新纪录。但时过境迁,销售净利率,特别是净资产收益率和上市前相比,还是差距较大的。道理很简单,投入的资源(净资产)更多,花费的费用也更多,钱却赚得更少了。

各产品的毛利率差异较大,主力产品“β-内酰胺类抗菌药”的毛利率较低是其重要的影响因素,好在2023年该产品的毛利率较上年大幅提升,其他各项产品,毛利率有升有降,除了“喹诺酮类抗菌药”之外的产品,毛利率数值还是比较高的,对平均毛利率提升都有一定的贡献。

境内外市场的毛利率都在增长,虽然境内市场的毛利率增长更快,但境外市场的毛利率还是要高很多,2023年营收的地区结构变化也在一定程度上拉低了平均毛利率。

2023年,主营业务盈利空间的增长只有0.5个百分点,和前两年并没有实质性的差异,仍然不没有超过10个百分点,与更早的那几年差异较大。毛利率反弹带来的那些空间提升,被增长的期间费用占营收比,抵消掉了大部分。

除了营业成本和财务费用之外,其他期间费用,甚至“税金及附加”的增长都比营收快。增长最快的是研发费用,这大体上是好事,哪怕现在的研发费用投入规模还比较少,理论上不太可能搞出什么革命性的产品;但结合着其不高的销售费用,东亚药业似乎还是有不同于其他药企的方面。

在其他收益方面,每年都有一些净收益,总体上影响不大,其具体构成就不展开说了。

2024年一季度下跌的还不仅仅是营收,还有毛利率。虽然同比并没有下跌,但环比和与2023年全年比,2024年一季度的毛利率和主营业务盈利空间都要差一些。最近看到,其全资子公司的“头孢克洛”产品获得韩国食药监局原料药品注册证书,这种利好消息对其营收和净利润有多大的影响呢?从韩国市场的规模和该产品在东亚药业中的占比,似乎不会有太大的效益贡献。在这方面,财务人员显然不专业,请朋友们去参考其他业内人士的相关文章。

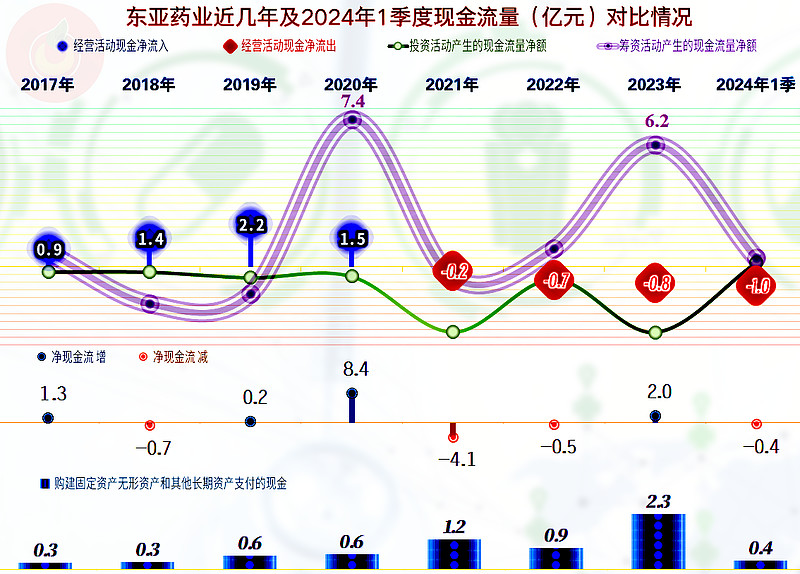

上市以后,东亚药业“经营活动的净现金流”就没有净流入过,再加上其固定资产类的投资规模还不小,解决办法也不复杂,继续融资就行了。

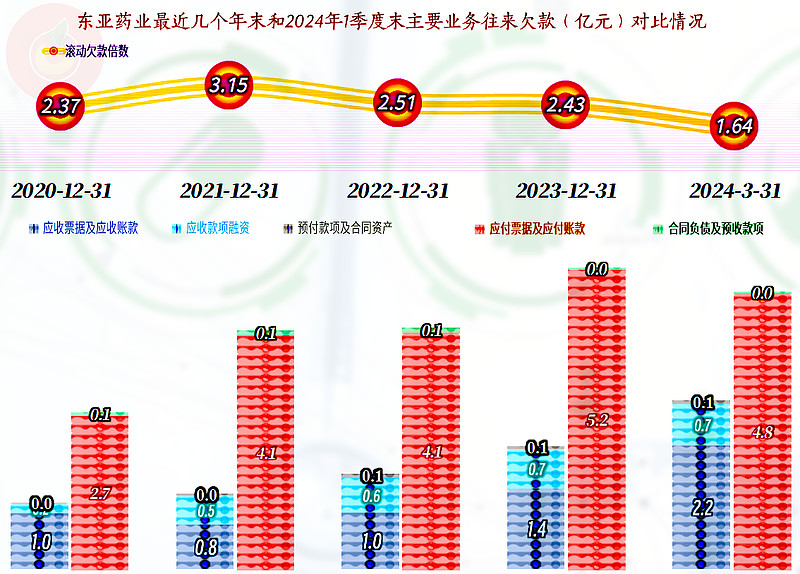

最近三年“经营活动的净现金流”表现较差的主要原因是,存货占用增长、应收款占用增加,2023年连应付项目也导致净流出增加。

但是,应付票据及应付账款,不仅没有下降而消耗现金流,反而是在增长,还贡献了不少现金流。同时我们也看了其他流动负债项目方面,似乎也没有太大的变化。只能说,确实有点看不懂了,现金流量表对于一般的企业来说,都不会搞得太严肃,但上市公司似乎还是应该对此严肃一点。

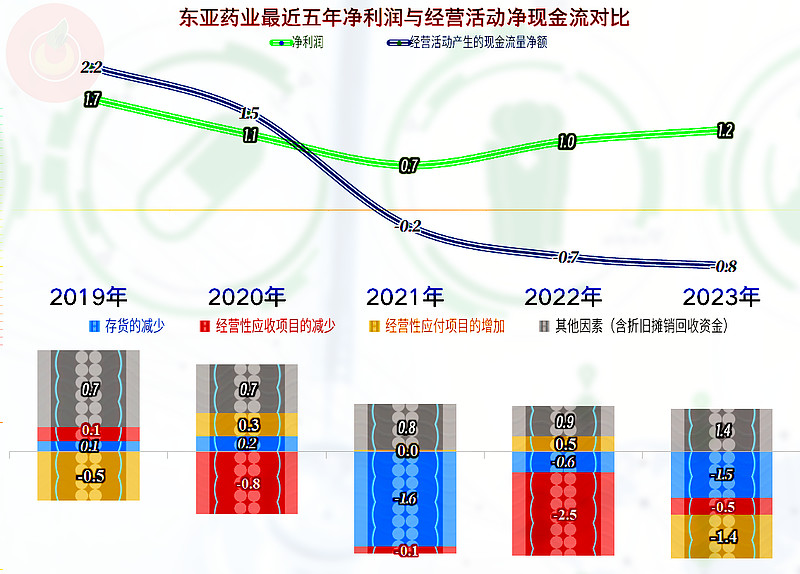

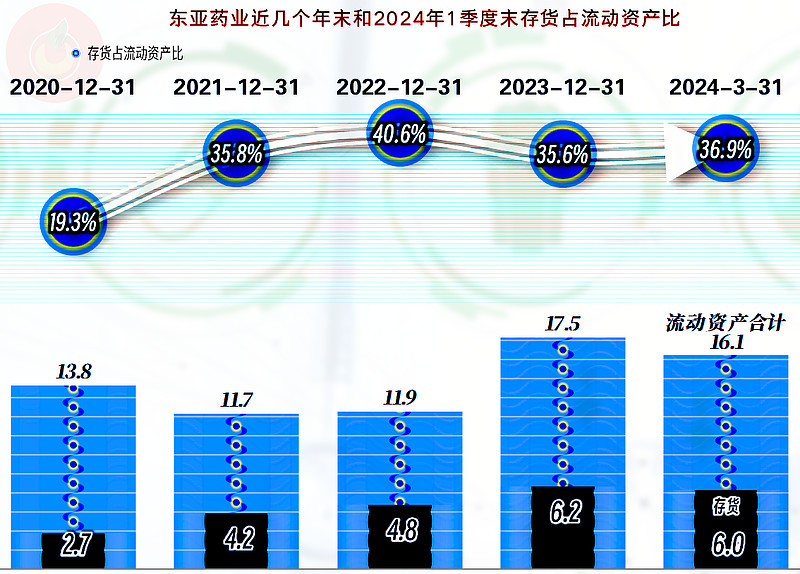

上面我们没有说的,应收类的业务款项变化和现金流量表现基本能对上。我们同时也要说的是存货的表现也是如此,基本也能对应上,金额有些差异是有可能的,起码在大方向上没有啥问题。人就是这样,看多了有些问题的东西,对问题的容忍度就会上升。

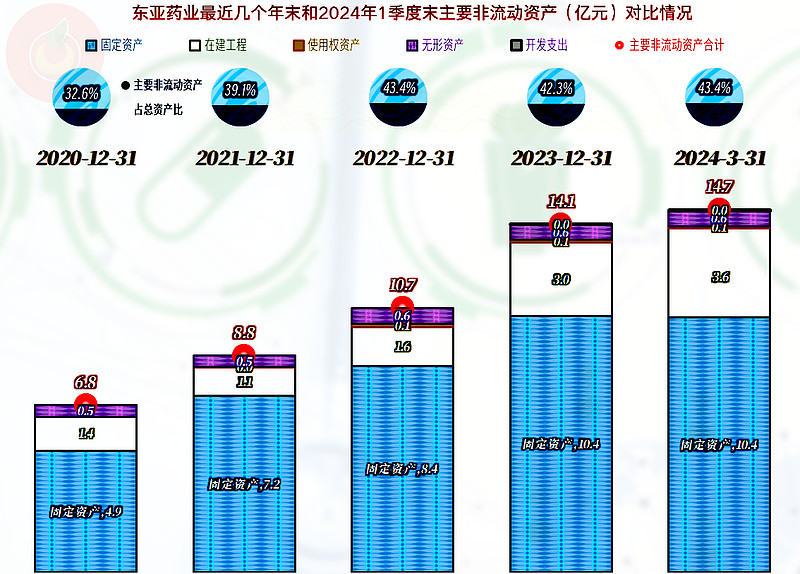

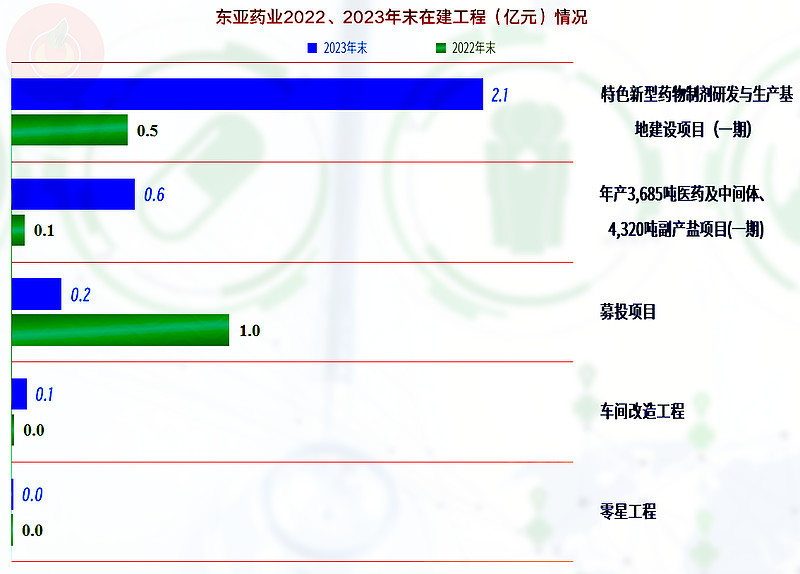

上市后的经营性长期资产增长明显,三年时间有翻倍不止的表现,其中建成和在建的都有倍增,我们就再来看一下在建项目的情况。

2023年有项目建成,也有项目还在建设之中,这些新形成的产能,为未来的业绩增长提供了产能基础,至于效果嘛,以后再看就知道了。

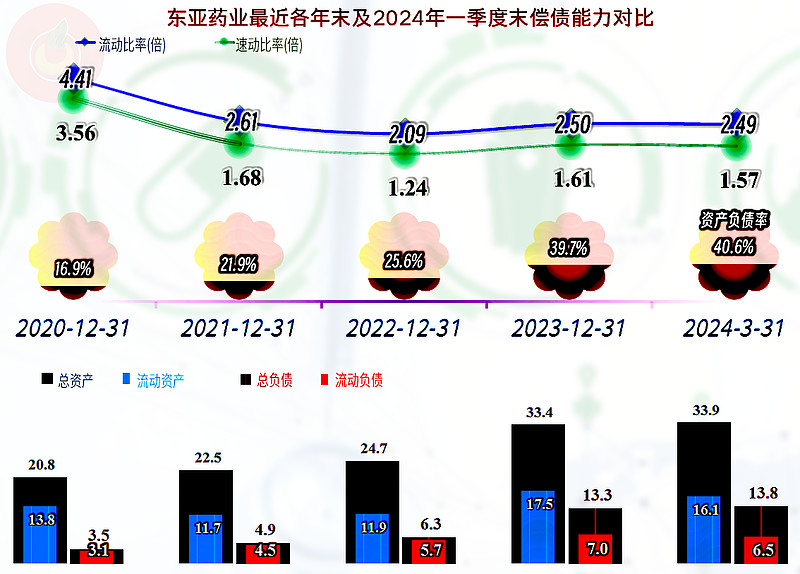

长短期偿偿能力都还不错,这方面没有太多可说的。

东亚药业的情况并不太乐观,主要是其做大营收规模的时候,无法避免毛利率的下滑,境外市场的增长又不太稳定,希望这次利好消息能克服部分海外市场发展的困难吧。

声明:以上为个人分析,不构成对任何人的投资建议!