还有朋友让看的上市公司,东睦新材料集团股份有限公司(股票简称:东睦股份)作为中国粉末冶金新材料行业的龙头企业,是世界领先的粉末压制成形(P&S)制造企业,是中国领先的软磁复合材料(SMC)制造企业,也是中国领先的金属注射成形(MIM)制造企业。

东睦股份的前身为成立于1958年的国营企业——宁波粉末冶金厂,2004年5月,东睦股份在上交所主板上市。东睦股份以P&S、SMC和MIM三大新材料技术平台为基石,产品为绿色环保、节能节材的粉末冶金新材料核心零部件,已覆盖新能源、5G通信、智能手机、可穿戴设备、医疗器械、汽车、高效节能家电等领域。

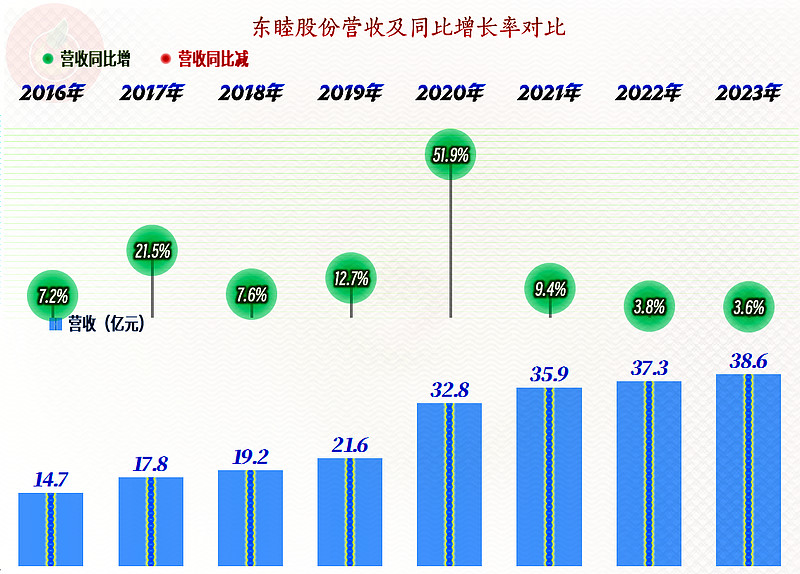

东睦股份2013年的营收同比增长了3.6%,比2022年略有下降。最近两年,或者说最近三年的增长水平,平均下来,基本与GDP的增速同步。

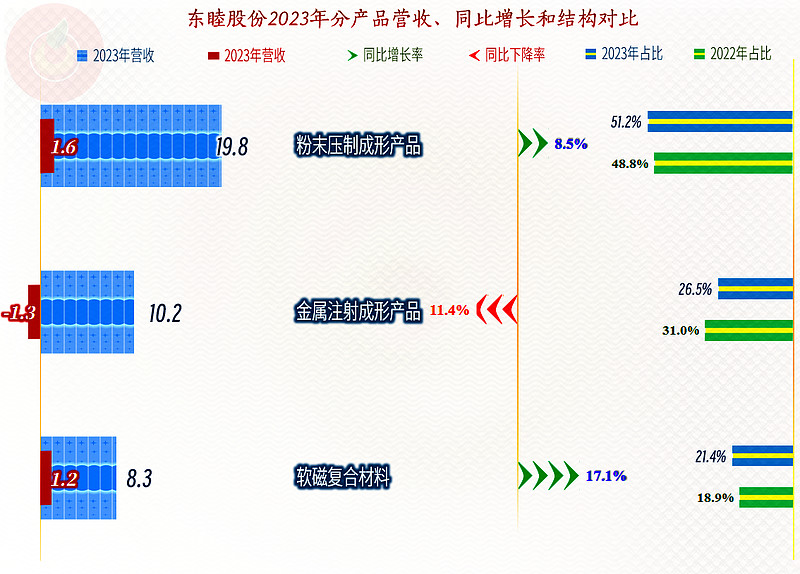

三大产品有增有减,增长和下跌的幅度都还不小。这是不是说明其现有的业务,已经接近天花板了呢?结合其近几年营收增长较慢,可以判断有这种迹象。

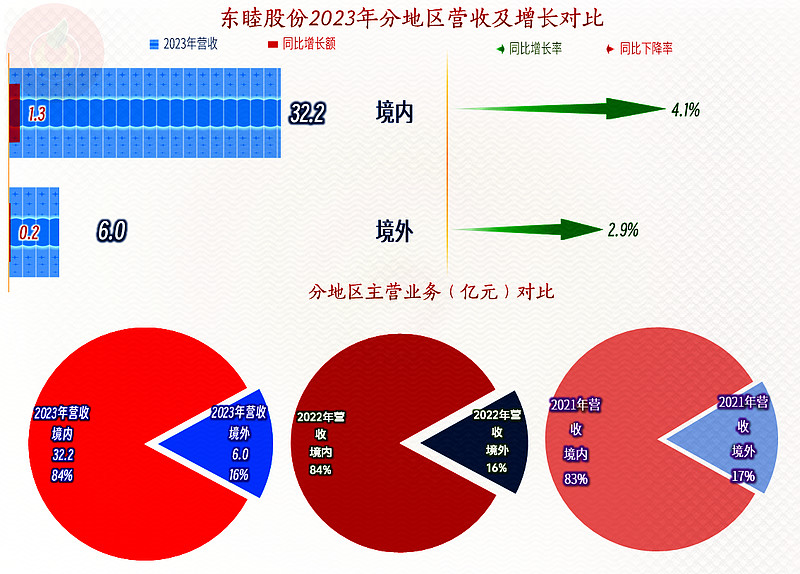

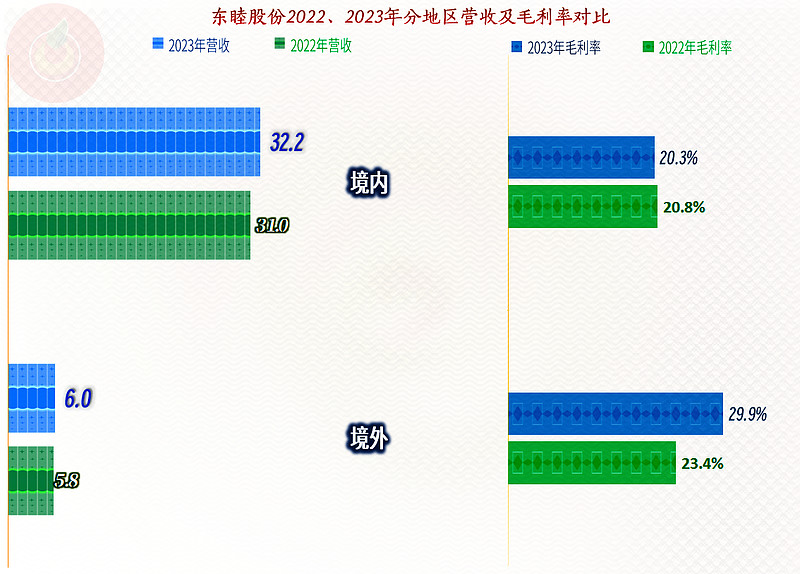

境内的营收占比超过了八成,境外业务的占比稳定在16%左右;2023年,境外市场增长速度比境内市场略慢。如果能把境外市场做大,当然是一条恢复较快增长的较好出路;只是,这条路显然不是那么好走的。

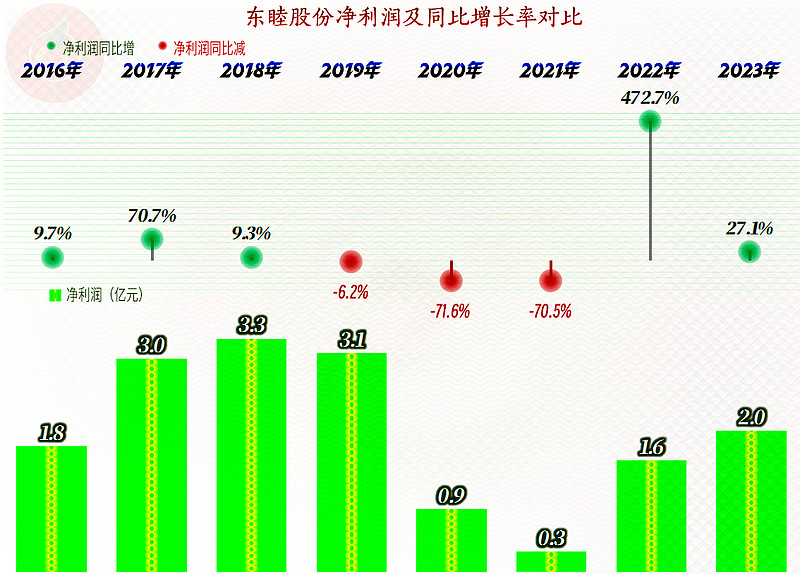

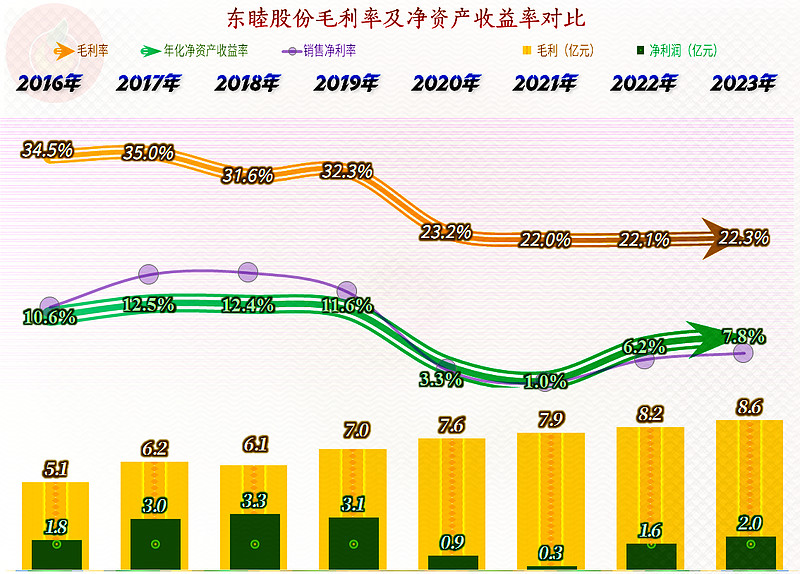

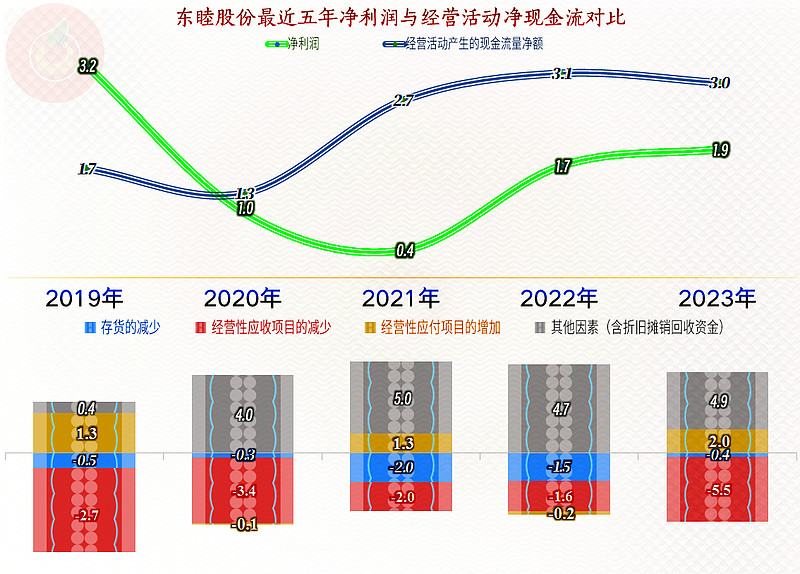

在疫情下的2020年,东睦股份的净利润遭受重创,在低位徘徊两年后,最近两年处于恢复性增长之中。2023年恢复得不错,但是与2017-2019年相比,还有较大的差距。

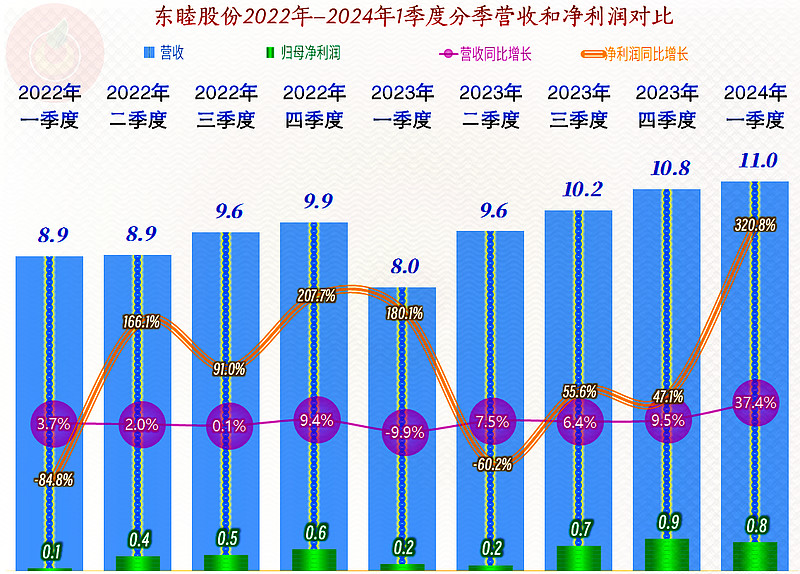

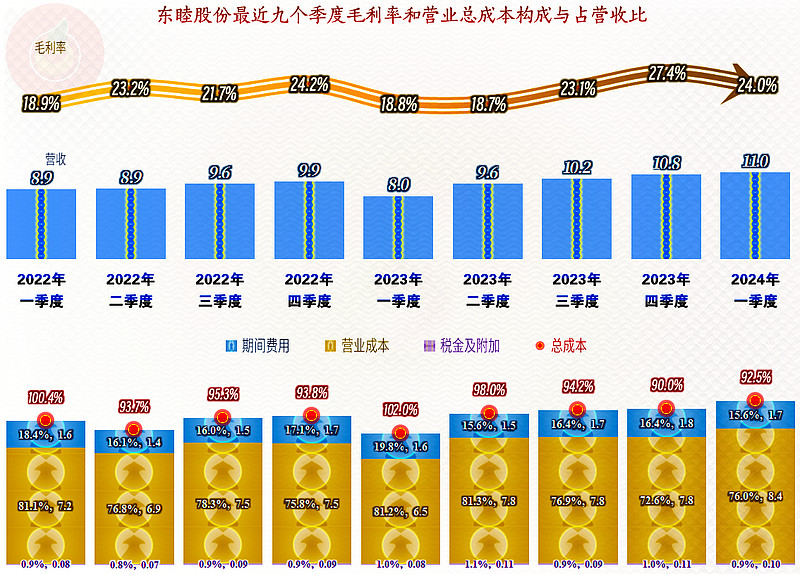

如果分季度来看,2023年主要是一季度的表现较差,那可能是疫情突然放开所造成的影响。从二季度开始,营收增长水平还不错,净利润是从2023年下半年开始,有较大幅度的同比增长。2024年一季度,营收和净利润都是“报复式”的高速增长,哪怕有2023年一季度基数较低的原因,该表现也还是不错的。我们有理由相信,这种趋势是有可能持续至全年的,只是由于基数不同,增长幅度上要打一些折。

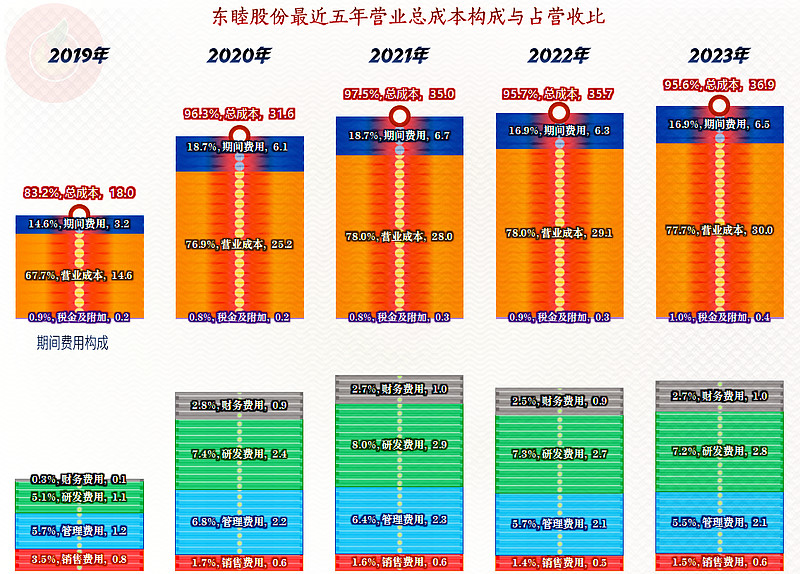

疫情对东睦股份还是有较大影响的,就是2020年的毛利率暴跌,导致其最近四年的业绩表现比前几年差很多。实际上,从2018年开始,东睦股份的毛利率就有明显下跌,在32%左右形成一个台阶,维持了两年;从2020年起,在更低的22%左右又形成了一个四年的台阶。现在看来,这个台阶能维持住,而且还有缓慢走高的趋势。

最近四年的销售净利率和净资产收益率都不能和前面的盈利峰值年份相比,但最近两年恢复得还不错,净资产收益率也算是一个及格的水平。

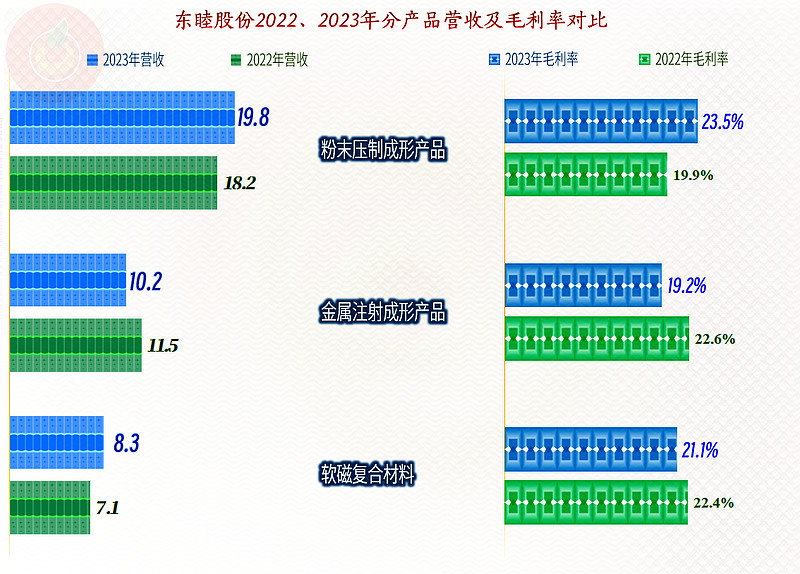

分产品来看,2023年只有“粉末压制成型产品”这项最核心的业务,毛利率有所增长,其他两大业务的毛利率都在下跌。特别是第二大业务“金属注射成型产品”,毛利率和营收都在下跌,这项业务似乎遇到了不小的麻烦。

境内市场的毛利率基本稳定,略有下跌;境外市场的毛利率大幅增长,拉开了和境内市场的差距。前面我们就说过,如果能做大境外市场,是东睦股份恢复营收增长的关键;从毛利率的情况来看,盈利能力的提升,似乎也可以通过这种方式来较好地解决。

2023年主营业务盈利空间基本稳定,小幅增长了0.1个百分点,期间费用占营收比维持不变,毛利率和“税金及附加”占营收比的细微变化,也没能造成实质性的影响。

对于东睦股份所从事的这一行,销售净利率不高是可以理解的,原因就是技术含量也不是特别高。至于说为其研发费用是期间费用中最大的支出项目,这个我们就不去深究了,研发费用可以享受一定的税收优惠,如果这方面做得合理合法,其他人也没有什么可说的。

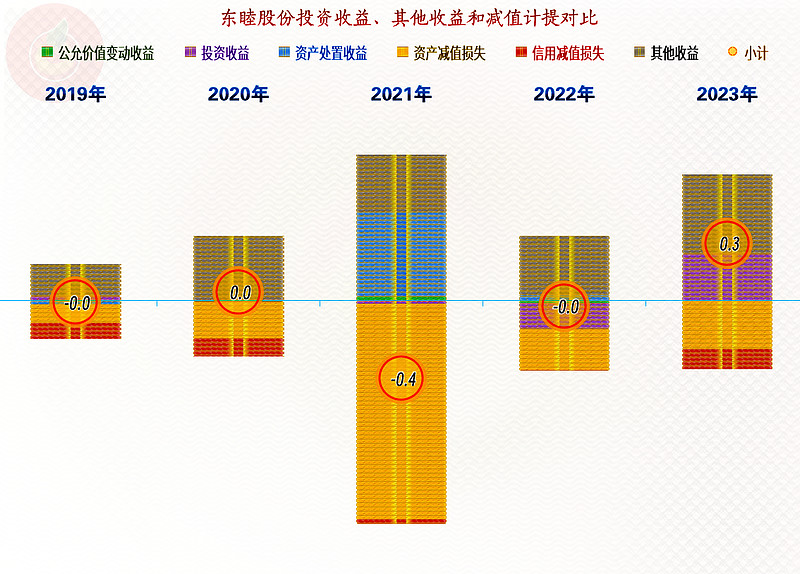

在其他收益方面,近几年的波动还比较大,主要是2021年的净损失较大,2023年的净收益还不错,除了这两个年份,其他年份能基本持平。收益主要来自于政府补助、增值税加计抵减和投资收益(主要是“权益法核算的长期股权投资收益”),损失就是“资产减值损失”(主要是存货跌价损失)和“信用减值损失”(主要是应收账款和其他应收款坏账损失)。

对于“其他应收款”也要大额计提坏账损失的公司,很多人都会保持警惕,那么就有必要看一看东睦股份究竟是哪些“其他应收款”损失了。按其列报的情况,主要是某镇政府欠其的拆迁补偿款和某园区欠其的押金等所计提的坏账准备。这多少让人意外,这些官方欠款也面临收回来的压力了吗?

我们的会计准则在谨慎性方面的要求是比较严苛的,所以说东睦股份把上述欠款也计提了较大金额的坏账损失。为何就要规定得过头呢?这当然和我们的文化有关,一刀切,导致管理过度;不一刀切,留下的自主判断空间就会被个别企业滥用。随着各种恶性事件的发生,那些“二极管大脑”所发出的强大“舆论压力”,就让那些本来就想来管才有寻租空间的人利用,随着一项一项经济活动“被规范”最终就是全部都管死了。

扯远了,还是回来说东睦股份的财报。

毛利率在2023年上半年的两个季度降到20%以下之后,开始快速反弹。虽然2024年一季度又有所下跌,但24%的水平,既高于2022年同期,也高于2023年全年平均水平,应该说毛利率还是处于增长之中的,按较长周期来看,实际是处于反弹之中。

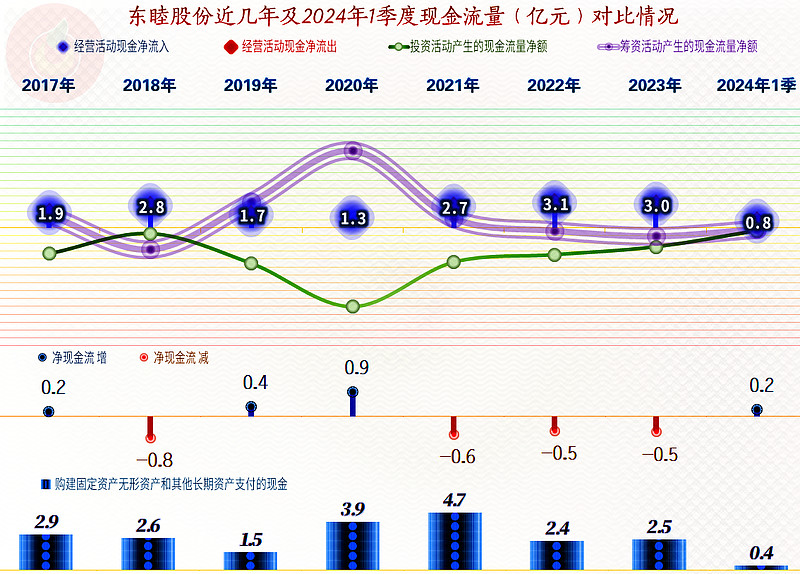

东睦股份的现金流量表现比较稳定,“经营活动净现金流”都是净流入的状态。固定资产的投资规模相对比较大,有2020年较大规模的融资来保证,也没有什么明显的问题。

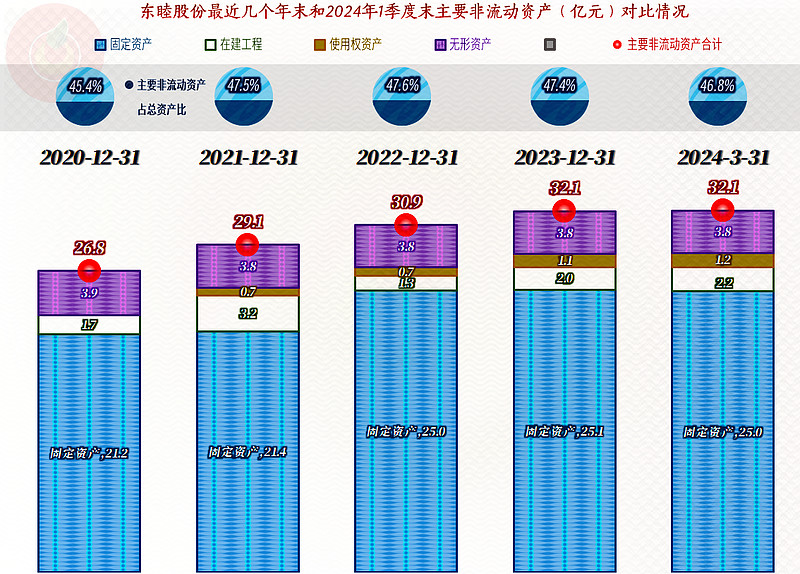

较大规模的固定资产类投入,结果就是其经营性长期资产处于缓慢的增长之中,2023年末达到了32亿元之后,2024年一季度末稳定在这一水平。

从现金流量表现构成中,可以明显看到,每一年都有不低的经营性应收项目增长,这当然不是一种好现象。而应付项目并没有持续增长,只有个别年份有明显增长。

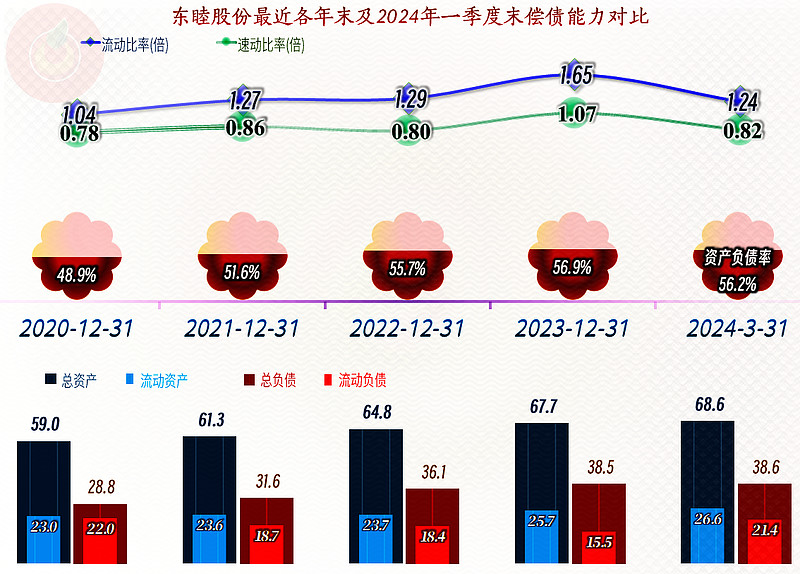

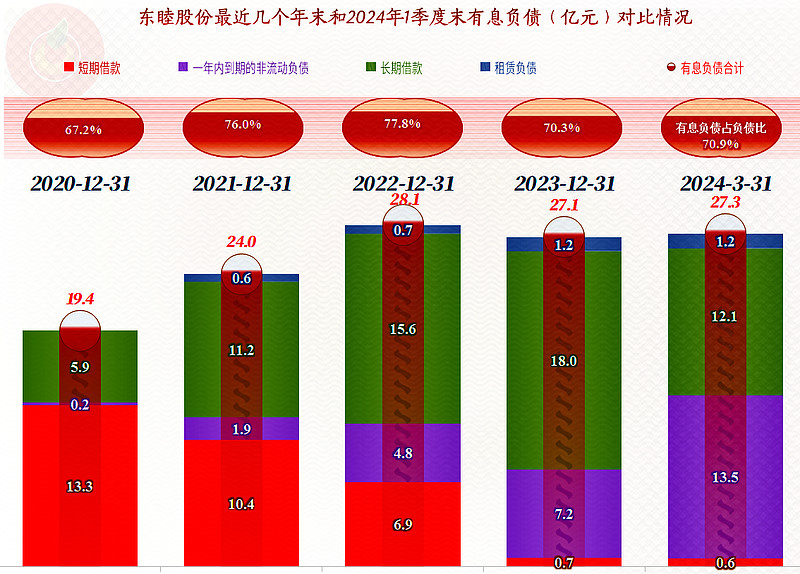

东睦股份的长期偿债能力不错,短期偿债能力看起来要弱一些,还需要看一看明细。

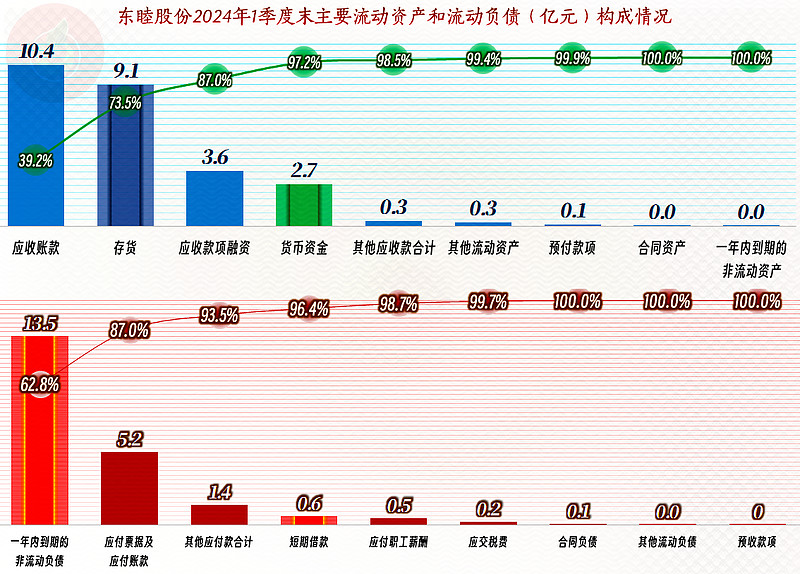

主要的流动资产是应收账款、存货和货币资金等,质量一般;主要的流动负债是短期有息负债和应付类业务款项,刚性偿债压力不小。对东睦股份来说,续贷或者借新还旧问题不大,因为其资产负债率不高,而且长期都是盈利状态。

有息负债的规模在2022年末达到峰值后,开始小幅下降。结构上有所变化,从原来的长期有息负债为主,变成了长短期对半分,原因很简单,长期借款正面临到期的问题。

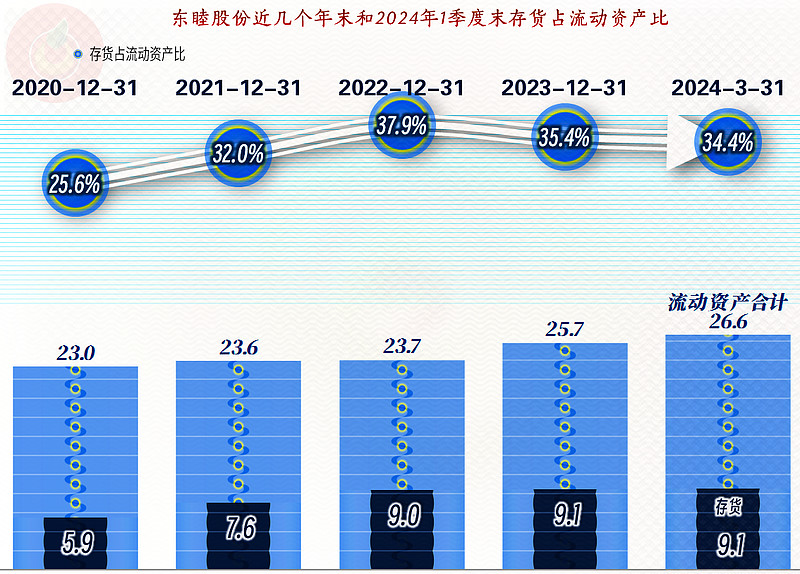

存货规模在持续增长几年之后,2023年末基本稳定下来了。现在的存货规模,与其营收和流动资产相比,还是偏高的。

客户端欠款方面,并没有每年都在增长,与现金流量表的数据似乎有些差异,我们就不会细究其原因了。不过,2023年末和2024年一季度末,应收款,甚至预付款又开始增长,这种趋势值得关注,现在看来主要是因为营收增长带来的自然增长。

东睦股份的情况就是这样,在几大细分领域,其竞争力不错。最近两年增长变慢的问题,确实需要想办法解决,毕竟其现在的规模并不是十分庞大,还需要继续发展。至于说是通过扩大境外市场的方式,还是增加产品细分类别的方式来解决增长问题,这就是他们自己要去挠头的了。

声明:以上为个人分析,不构成对任何人的投资建议!