最近互联网大厂们的裁员操作,弄得满城风雨,甚至有人把某城市的房价与互联网大厂的就业联系在一起。是不是真的如此,每个人都有自己的判断,我个人觉得这种可能性是有的。

今天我们就来看一看阿里巴巴的情况,他们的年报期间是3月31日截止,也就是A股上市公司在发布一季报的时候,他们正好是发布了2023-2024财年的年报。再加上去年看年报的时候,我就说过,要研究一下,为何其毛利率和期间费用都没有太大的变化,盈利能力却大幅下降。英文的财报和美国的会计准则,虽然让人头大,既然承诺了,就还是给朋友们说个明白吧。

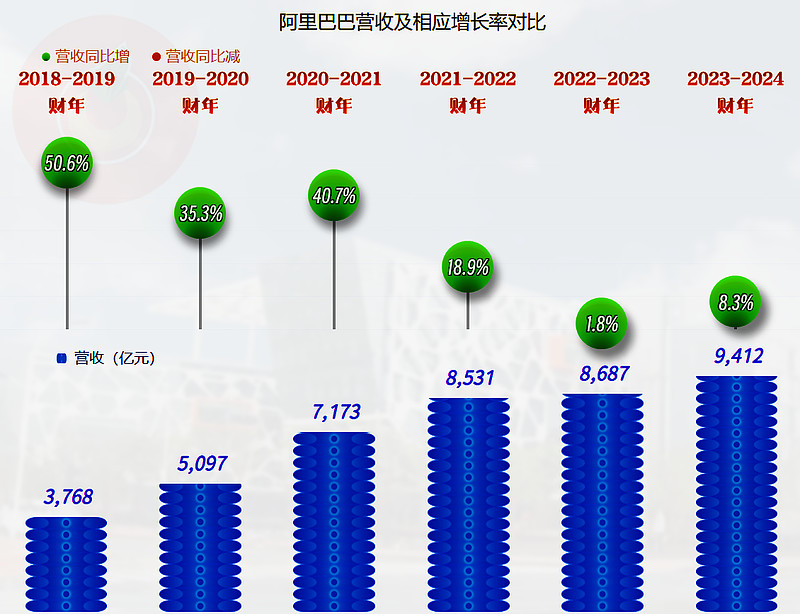

2023年,阿里巴巴的营收同比增长了8.3%,快接近万亿规模了。最近两年,其增长速度下降,并不让人意外。在卷完实体店的生意之后,电商间的相互内卷并不会让大厂们轻松,因为以前是降维打击共同的对手,对手不行了,就得相互抢地盘。这不得不让人想起朱元障和陈友谅及张士诚们,数百年前,他们就是这样玩的;今天就换成了阿里、京东、拼多多和另外几家直播电商。

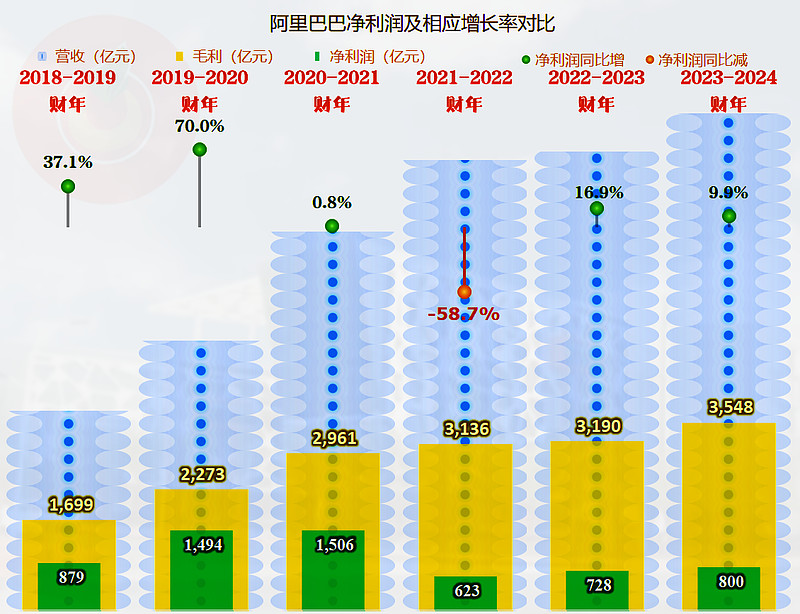

净利润同比增长了9.9%,为800亿元;虽然这也是一个巨大的金额,但和2019-2020财年和2020-2021财年相比,也只有当年的一半多一点。由于连续两年增长,好像看起来日子过得还不错。

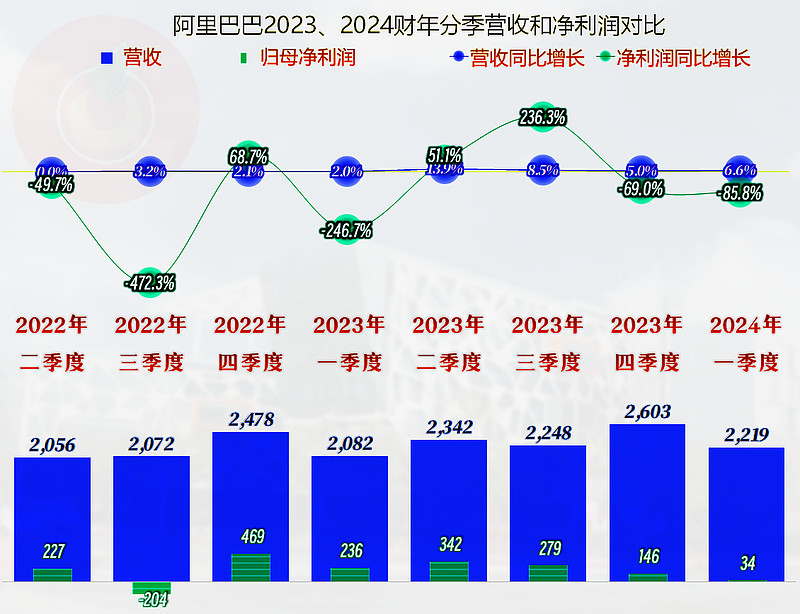

看了分季度的情况后,似乎就有点不那么让人放心了。虽然营收一直都处于螺旋式增长之中,只是速度不是太快,但最近两个季度的净利润表现有点让人揪心了。2023年四季度的净利润同比下跌了近七成,2024年一季度同比下跌了85.8%,已经跌至34亿元,这是很多季度的零头,甚至一成的水平了。

也就是说,2023-2024财年的净利润,主要是前两个季度实现的,而且是每个季度都在环比大幅下跌之中,这种下滑的速度,来得似乎过于猛烈了。

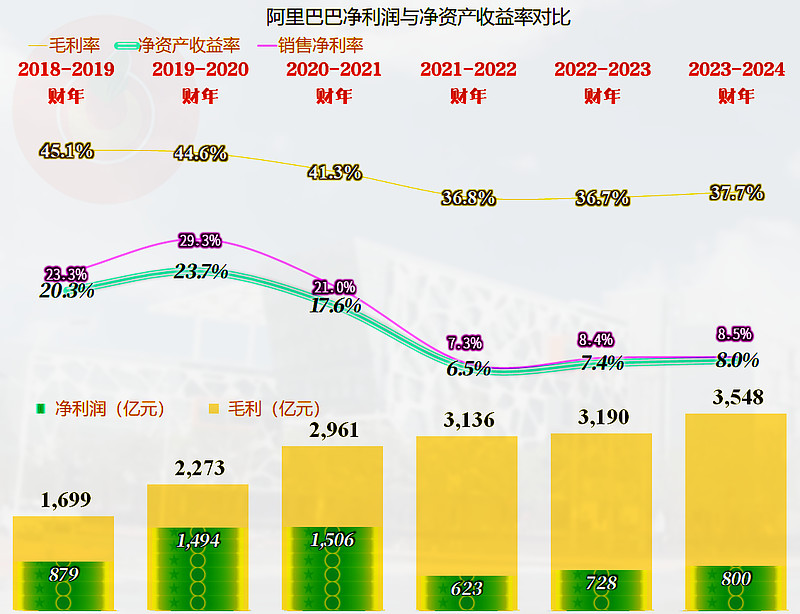

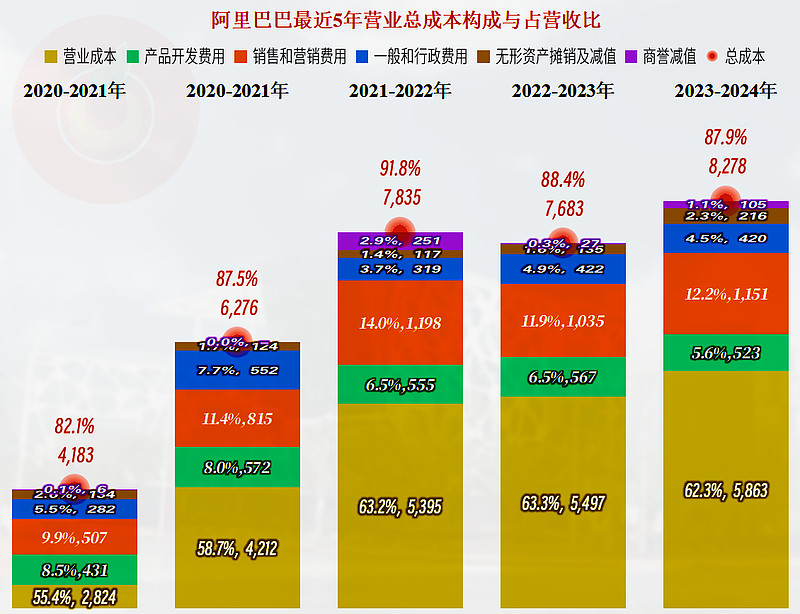

最近三年的毛利率确实有所下滑,但由于营收还在增长,毛利额并没有下滑,还是逐年创下新高的。2023-2024财年的毛利额比2019-2020财年高出近1300亿元,但净利润却差了近500亿元,这找谁说理去呢?

下面的内容,由于两地会计准则的差异,我们列示用了美国会计准则的术语,但表述上尽量用国内会计准则的术语,以免大家看起来太过陌生。由此带来的不严谨,只能将就一下了。

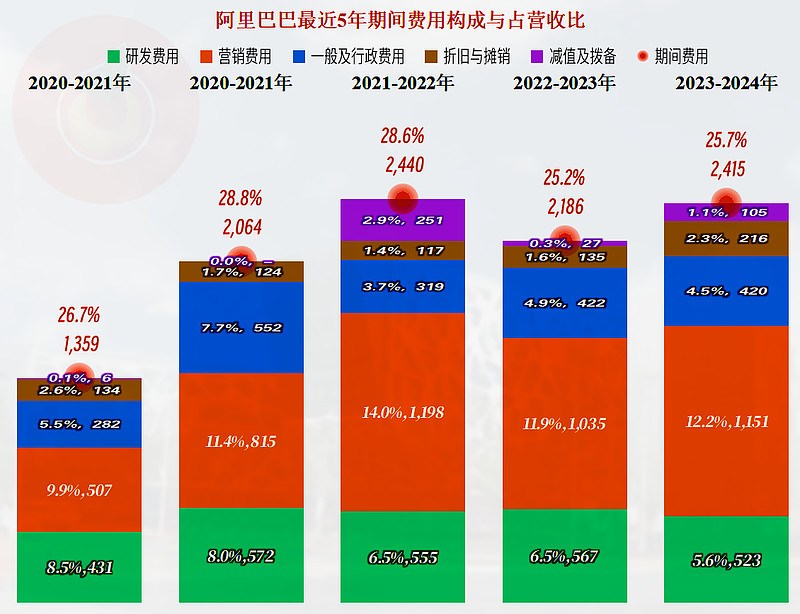

如果只看主营业务方面,盈利空间的变化虽然有所下降,但2023-2024财年比2020-2021财年低得并不多。毛利率下降的影响被下降的研发费用和管理费用占比等抵消掉了一部分,当然销售费用的增长却有着相反的效果。

去掉营业成本来看,可能更加清楚一些,最近两年,阿里巴巴在“期间费用”的控制上还是有一定效果的,相比盈利最高的2020-2021财年,这两年“期间费用”占营收比还是略有下降的。

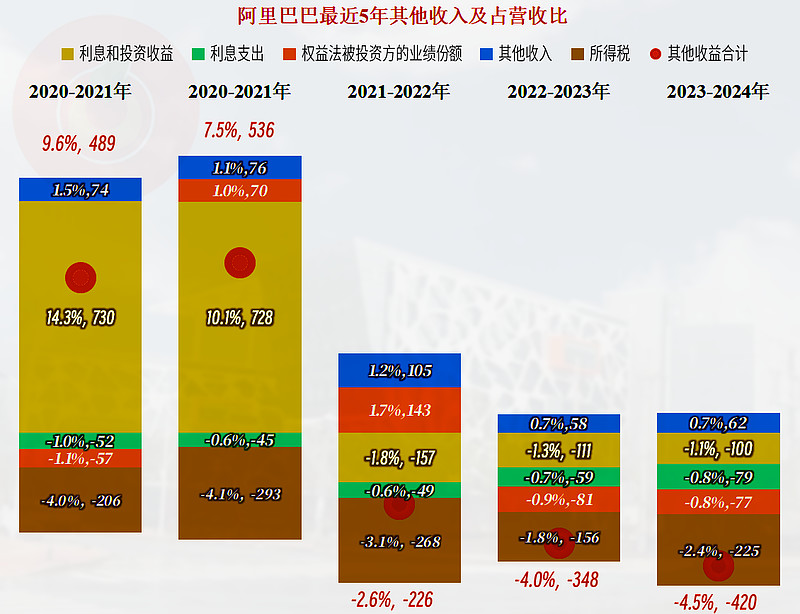

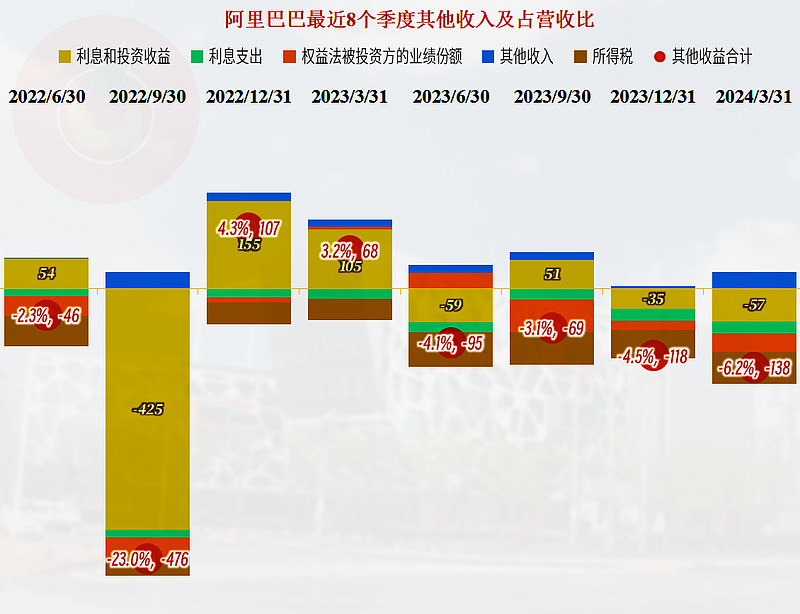

问题主要出在其他收支方面,特别是以前的投资收益等相当高,2020-2021财年和2021-2022财年的投资收益和利息收入方面都是700多亿元,最近三年都是净损失的状态。最近两年连权益法下被投资方的业绩份额也是净损失的状态,也就是被投资方亏损了。

实际上,最近三年业绩下滑的主要原因就在这方面,以前说阿里和腾讯全面出击,什么都要投资,在一时的繁荣之后,现在到了还账的时候了。

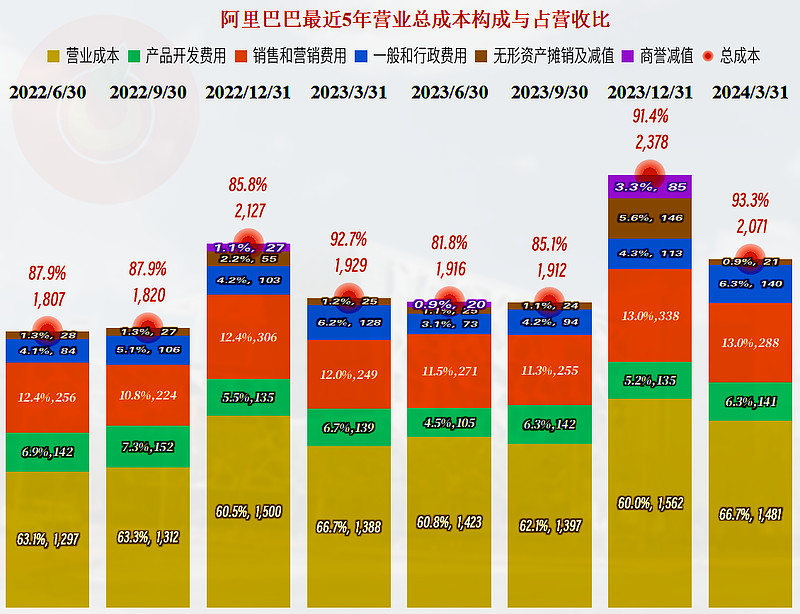

当然需要看一下最近这八个季度的成本费用构成,最近两个季度的主营业务盈利空间已经只有几个百分点了。2023年四季度主要是两项减值损失比较大,2024年一季度的情况就有点麻烦了,毛利率下滑,各项费用占营收比也在增长。如果一定要说2023年一季度也差不多是这种情况,好像也说得过去,但净利润为何要少那么多呢?

还是其他收益方面的差异太大了,2023年一季度这方面是净赚68亿元,而2024年一季度是净支出138亿元。“投资收益”方面的影响仍然是差异的主要原因。

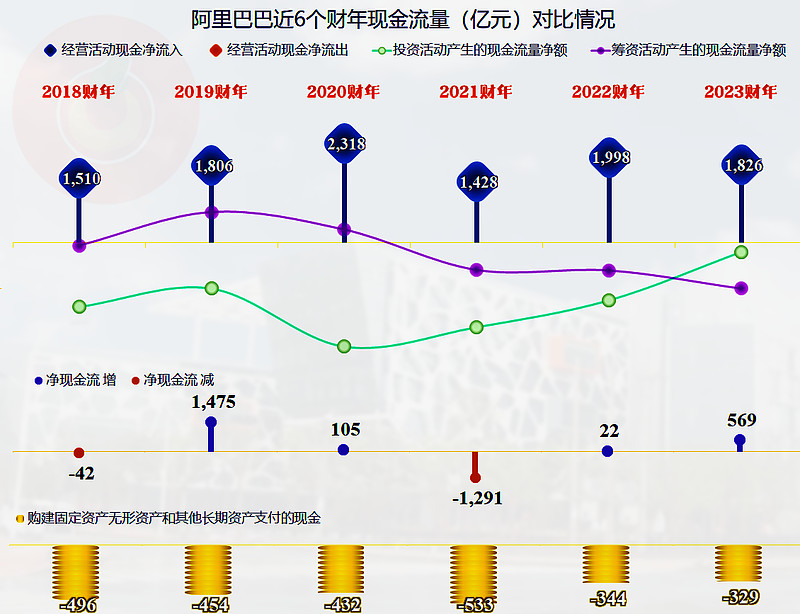

在现金流量方面,阿里巴巴是一如既往的好,这方面一时还出不了啥问题。

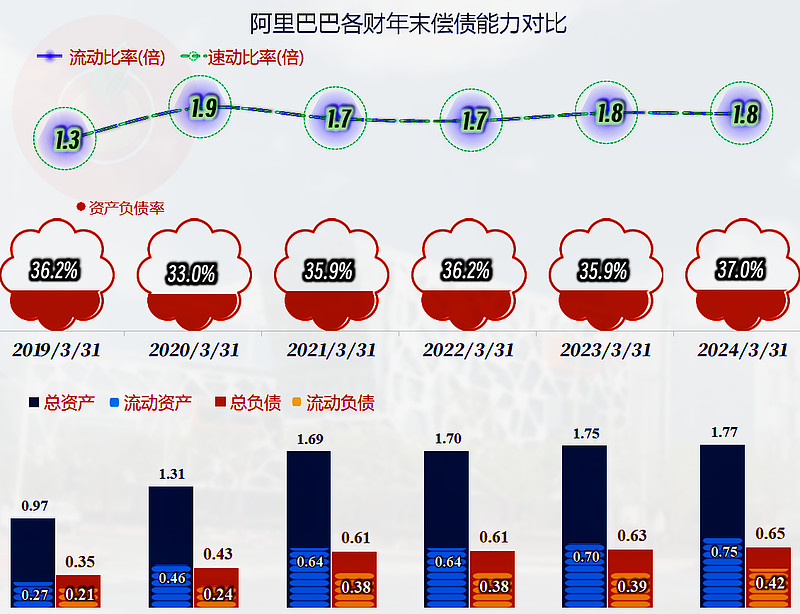

偿债能力方面当然也是极强的,仅现金类资产就是2000多亿元,再加上可以短期变现的高流动资产,已经超过了其总负债的水平。

我们今天就不做分产品类别等方面的分析了,有空再看吧,主要是想说清楚阿里巴巴最近三年盈利能力下降的主要原因。通过细看上面的数据,已经比较明确了,投资方面从大额净收益变成了净损失,是近三年盈利下降的主要影响因素。

我们当然也看到了,阿里巴巴在主营业务方面的盈利能力下降并不大。但是,最近两个季度的主营业务,确实有变差的苗头。这些年,其积累的资产相当丰厚,可以进行的调整的时间和犯错的机会都比较多。当然,互联网行业,风口来得快,也去得快,用户不见得就一直都有耐心来死等哪一家的改革。

声明:以上为个人分析,不构成对任何人的投资建议!