维业建设集团股份有限公司(股票简称:维业股份)原名深圳市维业装饰集团股份有限公司,成立于1994年,由珠海国企华发集团控股,2017年3月在深交所主板上市。

维业股份已连续20年入选中国建筑装饰“百强”企业,2021年起,营收规模突破百亿元,跻身国内建筑装饰领域的头部企业。维业股份是一家以建筑装饰设计与施工、土木工程建筑为主的综合性企业集团,具备建筑工程施工总承包、建筑装饰、建筑幕墙施工设计等多项专业壹级、甲级资质。

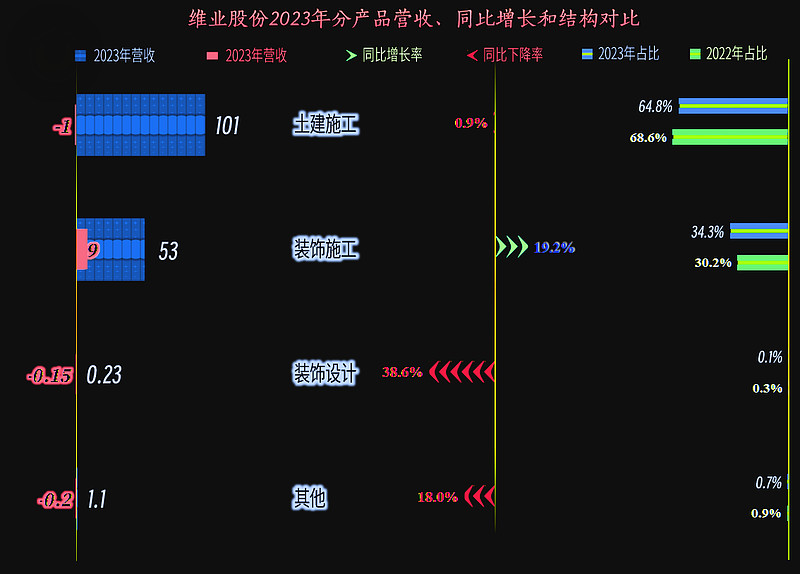

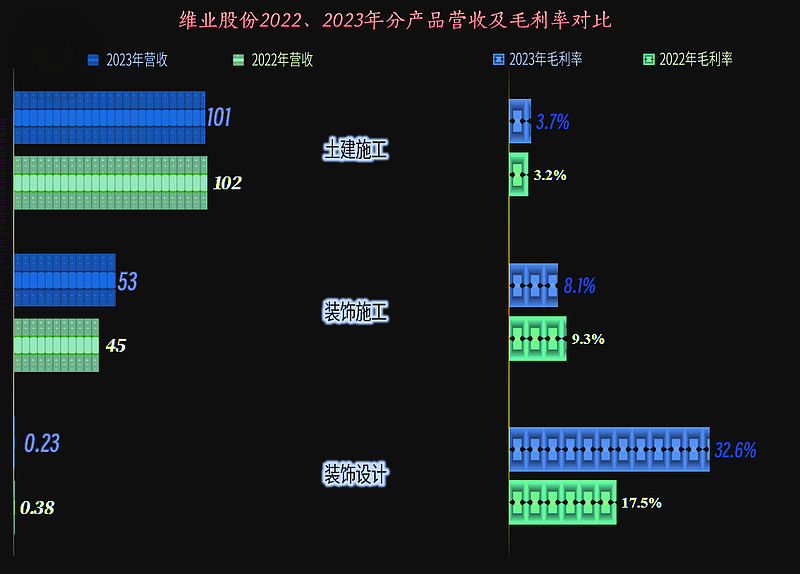

维业股份的主业是占比三分之二左右的“土建施工”业务,和占比另外三分之一的“装饰施工”业务;“装饰设计”虽然和那两大业务配套,但规模和占比都太过寒酸。2023年只有“装饰施工”有近两成的同比增长,其他业务都是下跌的状态,只是核心的“土建施工”业务下跌幅度极小,影响有限。

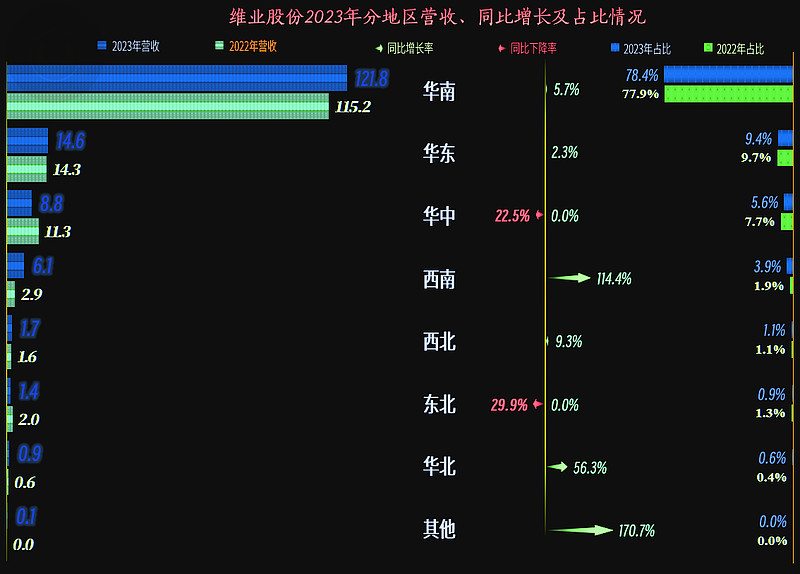

维业股份除了华中和东北市场有所下跌之外,包括其核心的华南市场在内的各大市场都在增长,只是华南和华东这两个最大的市场增长速度相对比较慢。

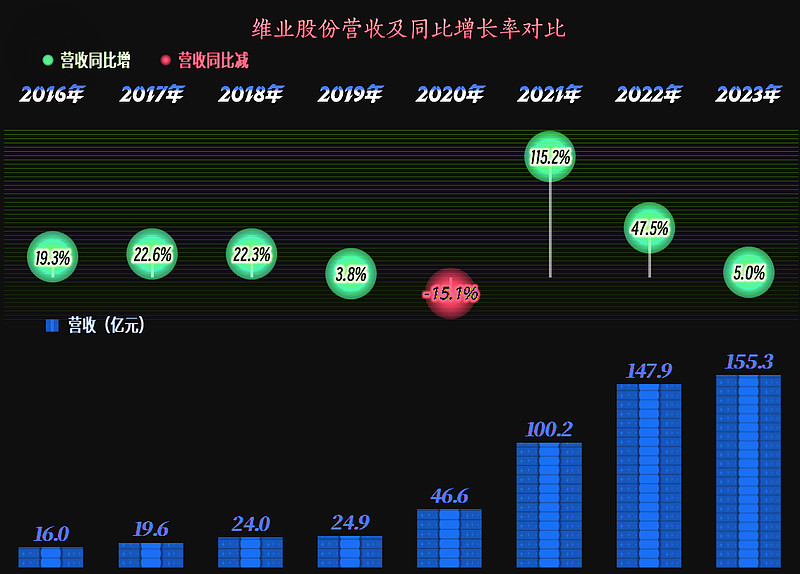

2023年的营收同比增长5%,结束了前两年逆市中疯狂增长的模式。为何2020年明明营收大幅增长,但增长率还是负数呢?那是因为当年他们进行了收购,把控股股东的其他业务给并进来了。

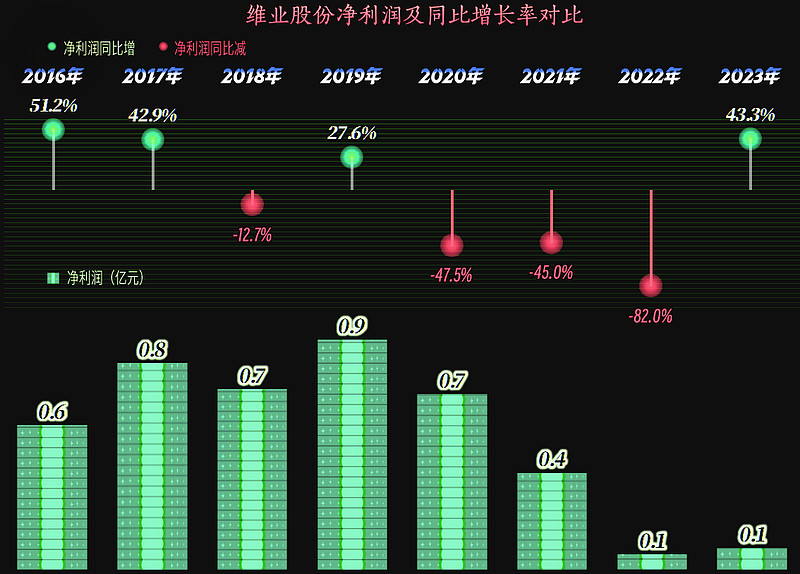

近三年的净利润就没有营收那么乐观了,特别是最近两年,几乎都在保本点附近徘徊。收购后,是不是搞成了大而不强呢?我们就不评价了,接着看完其他数据,朋友们自己就有答案了。

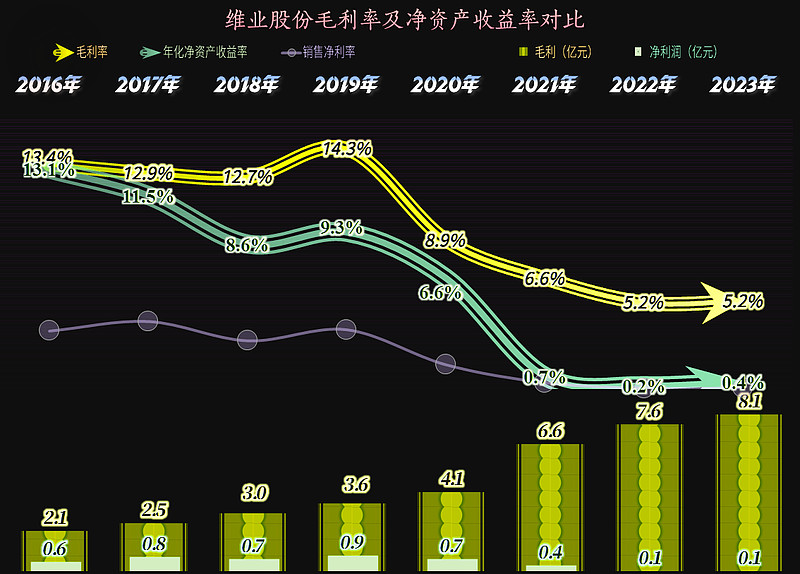

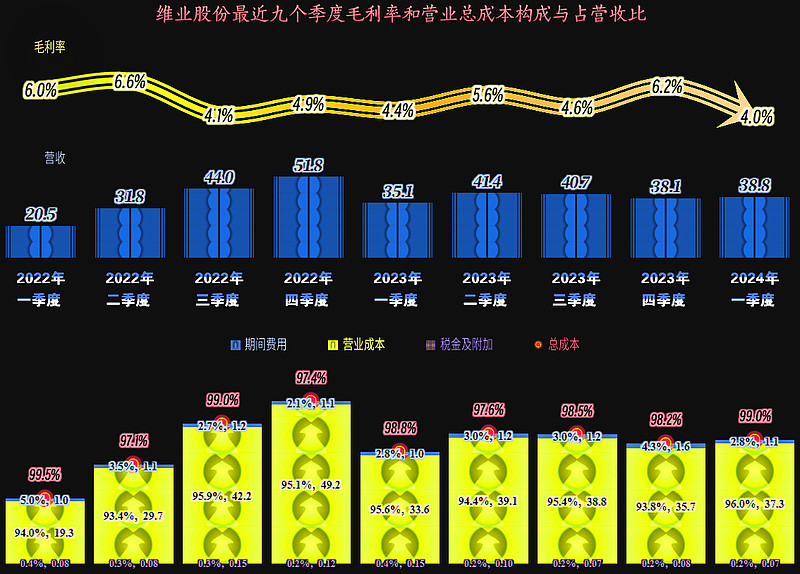

2019年及以前,维业股份的毛利率、销售净利率和净资产收益率其实还不错,甚至个别年份都快发出“葵花宝典”绝招了。但就是从2020年开始,三大指标变得不那么好看了,最近三年几乎没法看了。如果仅看2023年,毛利率能维持稳定,已经是值得庆幸的事了。

2023年,“土建施工”的毛利率略有提升,而“装饰施工”的毛利率却有所下跌,“装饰设计”的毛利率较高,仍在大幅增长之中,但规模又太小。分项业务的增减变化,维持住了平均毛利率的稳定。

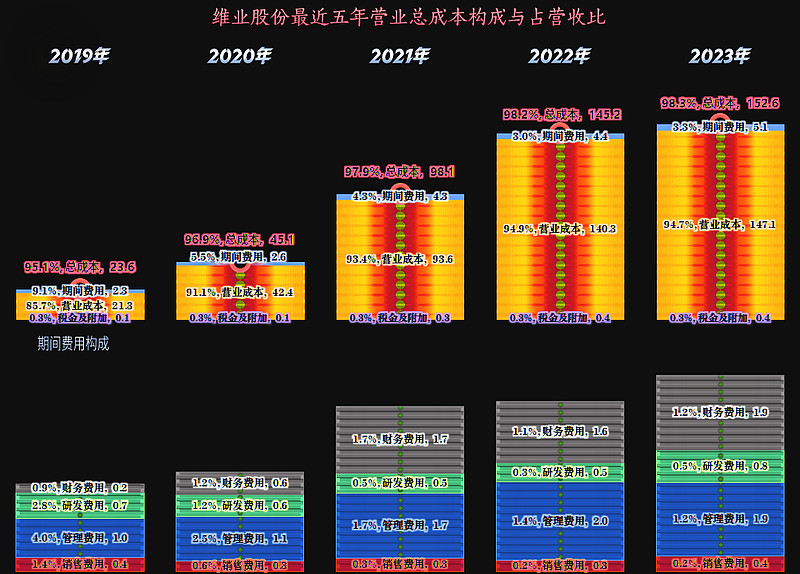

2023年的期间费用也在增长,增长幅度比营收快,占比有所提升,这就导致其主营业务盈利空间略有下降。最近三年的主营业务盈利空间都在两个百分点左右,比前些年要差上不少,不赚钱的主要原因就是主营业务方面的问题。

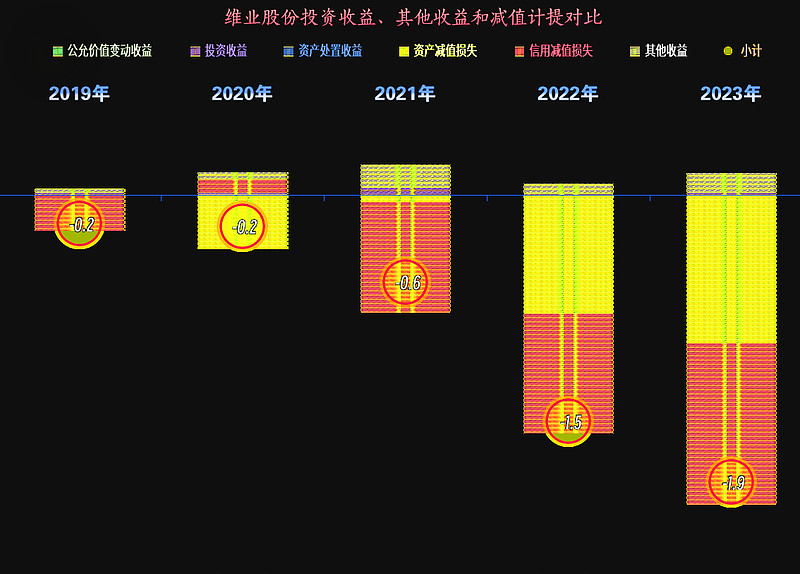

其他收益方面,最近三年是持续增长的状态,主要就是资产减值损失和信用减值损失不断增长,2023年已经接近两亿元的水平了。

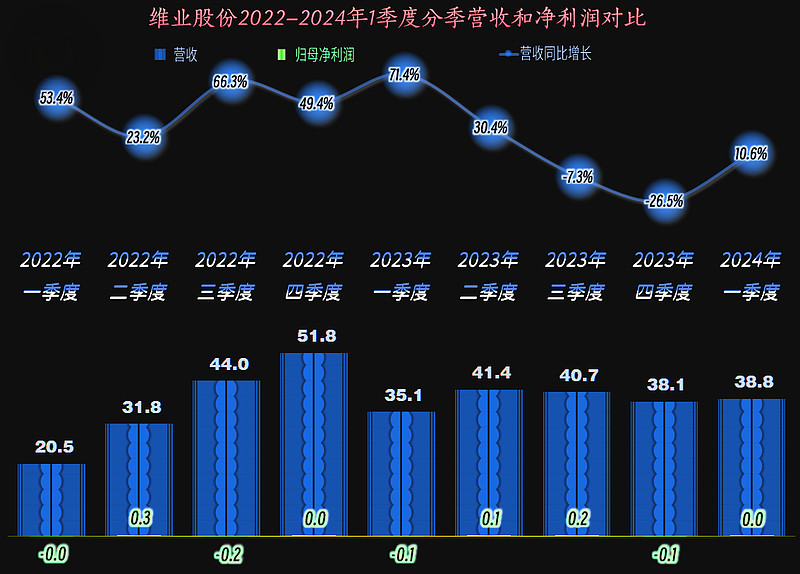

分季度来看,2023年下半年的两个季度表现比较差,特别是四季度营收同比下跌26.5%,同时还出现了小额亏损。2024年一季度的营收恢复了同比增长的状态,但盈利能力仍然是一如既往的“稳定”。

2024年一季度的毛利率已经跌至4%,这是最近九个季度中最低的;主营业务盈利空间仅为1个百分点,也低于2023年平均水平和2023年一季度的水平。经营形势虽然看着比较稳定,实际上仍然在小幅地变差,而这个小幅变化,会导致经营越来越接近保本点。

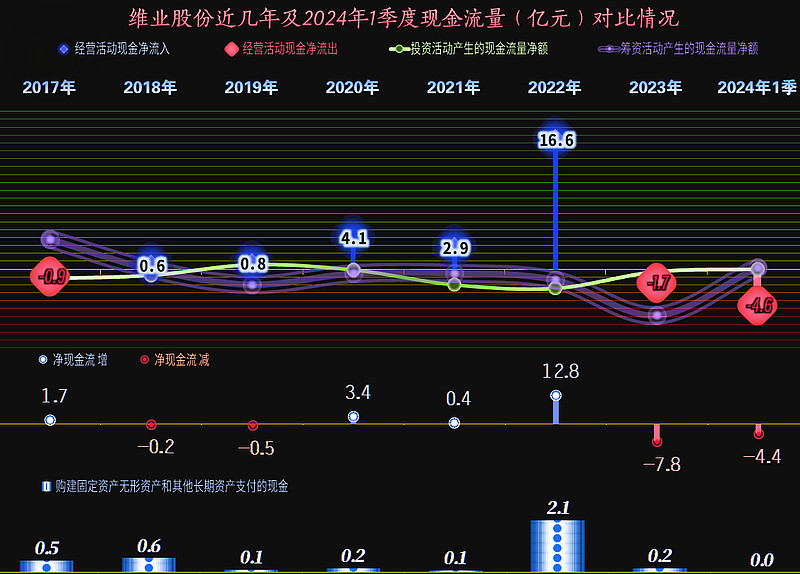

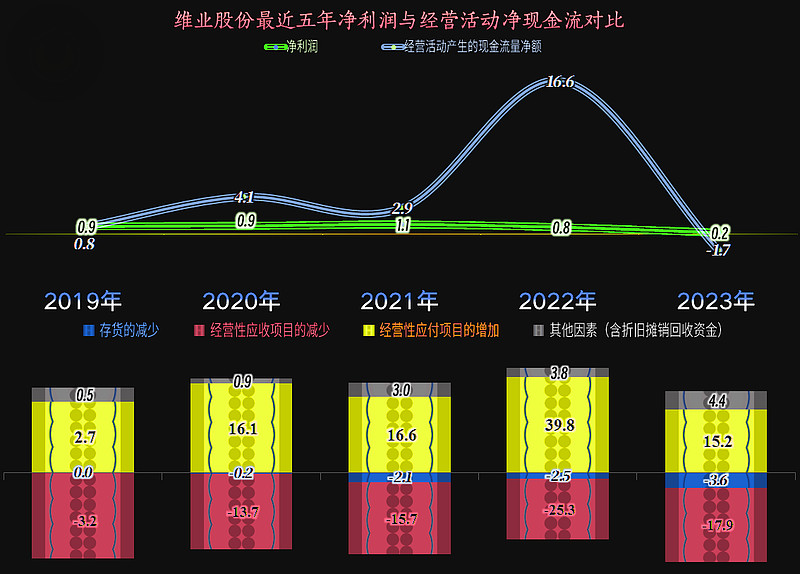

现金流量的表现波动较大,“经营活动净现金流”2022年来了一个大爆发,但很快,2023年就变成了净流出,结合着“经营活动净现金流”净流出的,还有整个现金流方面的“失血”。

2022年现金流量表现方面大爆发的原因并不复杂,那就是向供应链方向增加欠款,弥补完客户端欠款增加后,多出来的部分就节余下来了。2023年,这一招似乎不灵了,原因在说其他家的时候多次说过,供应商和施工单位们,在复杂的环境下,越来越不愿意垫款,以前垫款是要多付利息,现在垫款可能会连本金都出问题。

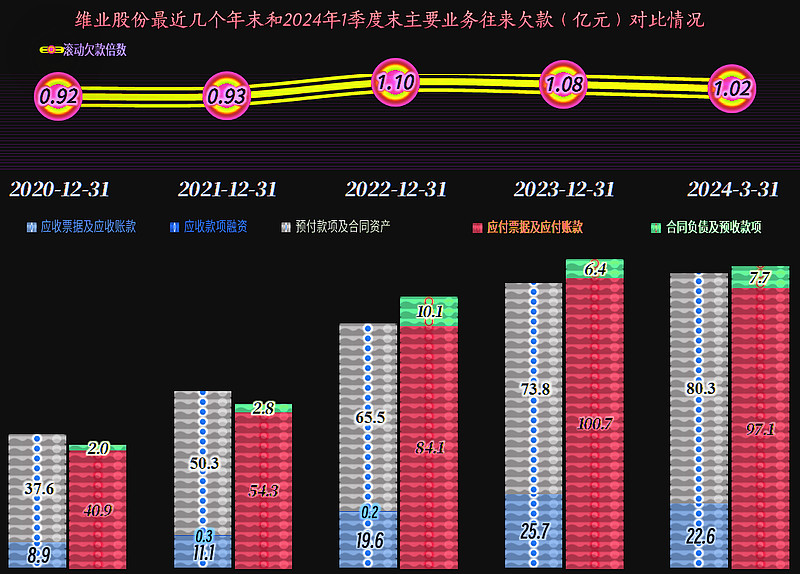

供应链上的欠款,在2023年末超过了百亿规模,2024年一季度末开始下降。应收款方面的增长其实并不太夸张,主要增长的是“合同资产”,制造业的“合同资产”一般是“预付账款”,但施工行业却不是,主要是“工程款或装修设计款”,简单理解就是在工程项目中所垫进去的款项。

如果这些工程项目都按期完工,回款后付给供应商和施工单位,应该是没啥问题的。但由于收款面临着越来越大的不确定性,而付款却只能拖,基本赖不掉。这就是近年来其信用减值损失越来越高的原因所在。

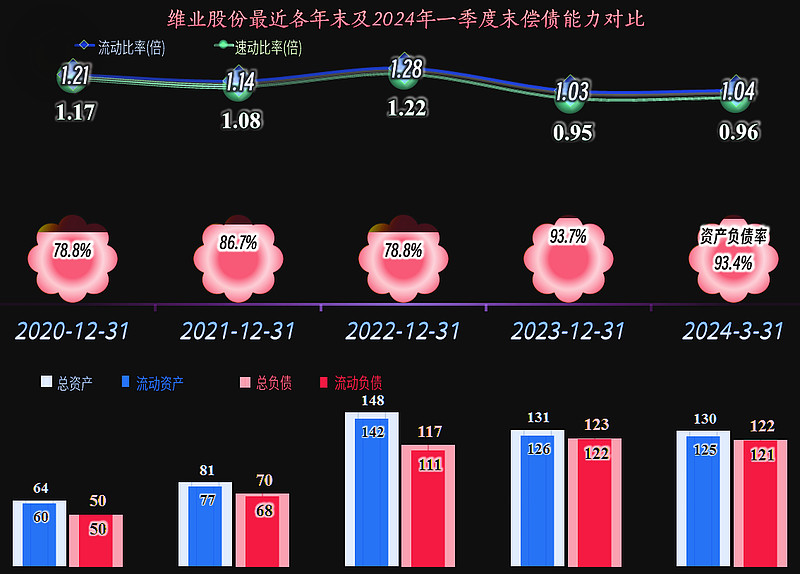

2023年末,维业股份的资产负债率极高,杠杆相当夸张,这和其“缩表”(总资产下降)导致的指标数学变化有关。数学变化也是变化,也还是能说明,其长期偿债能力只能靠背后的大靠山了,前提还是大靠山愿意管。

短期偿债能力看起来还是不错的,但是可能不太具备继续做大规模的实力了。毕竟那又得增加很多的工程垫款等,而以前采取向供应链方面转移的方式,现在有点不灵了。

对维业股份来说,日子过得比那些民营的同行们要好一些。但也面临着很大的压力,毛利率在低位继续受到蚕食,不做大,很难通过规模效应化解盈利能力下降;如果做大,多赚的那些收益,能否抵消坏账损失等风险,现在不见得就能一句话说得清了。

声明:以上为个人分析,不构成对任何人的投资建议!