北京超图软件股份有限公司(股票简称:超图软件)1997年6月成立,2009年12月在深交所创业板上市,主要产品是具有完全自主知识产权的大型地理信息系统软件平台。

超图软件的业务主要包括云GIS平台软件、组件GIS开发平台、移动GIS开发平台、桌面GIS平台、网络客户端GIS开发平台以及相关的空间数据生产、加工和管理工具。

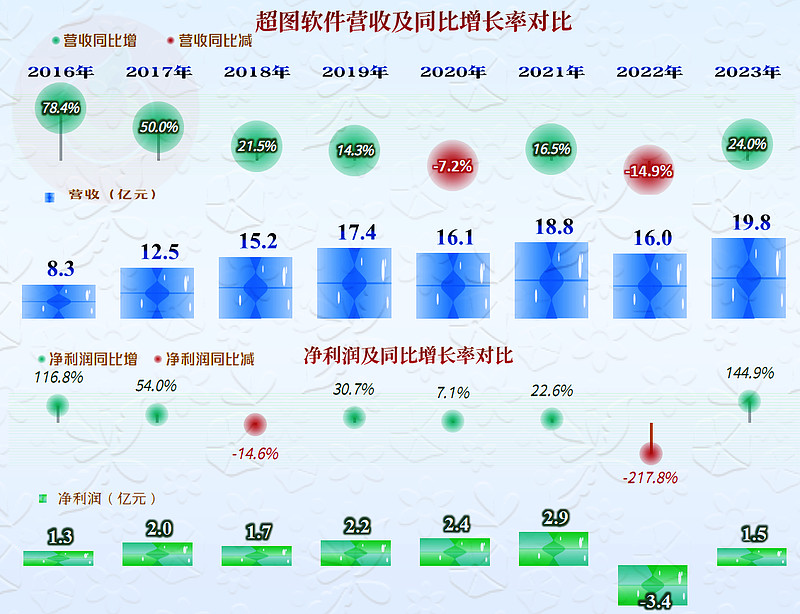

2023年,超图软件的营收大幅增长了24%,一扫去年营收下跌的阴霾,还创下了历史新高。最近四年,超图软件的营收开启了“俯卧撑”增长模式,先下跌至16亿元,然后再次增长创下新高。这说明啥问题呢?2020年就算是疫情的影响,2022年也多少可以算,但是,疫情对软件行业的影响有限,更大的可能是短期内,其主业“地理信息系统软件”的市场容量增长较慢,其所面临的竞争也比较激烈。

从他们财报中引用的相关行业数据看,行业规模在7500亿元左右,在2020年停止增长后,2021年就反弹至一成左右的增速了。看不出来,地理信息产业的规模有这么大,7500亿这个数字,很多人还是被吓了一跳的。

净利润的表现并没有和营收同比增长,至少是没有表现出“俯卧撑”式的形态,区别其实就在2020年营收下跌时净利润并没有下降,反而创下新纪录,2021年营收恢复增长后,净利润继续创下新纪录。但却在2022年来了一次大跳水,这次不仅仅是净利润下跌了,而是大额亏损。

可以说是“俯卧撑”的频率下降,幅度增大;也可以说是几年跳一次水,再慢慢向岸上的跳台爬。之所以说是慢慢爬,是因为2023年营收创下新高时,净利润并没能一同创下新高,而是只有峰值年份的一半左右。

分季度来看,2023年每个季度的营收同比都在增长,特别是把2022年下跌较猛的两个季度补涨回来了,从这里倒是能看出2022年可能有疫情的影响。补涨的季度也同比扭亏,加上本来就赚钱的季度,全年就顺利扭亏了。

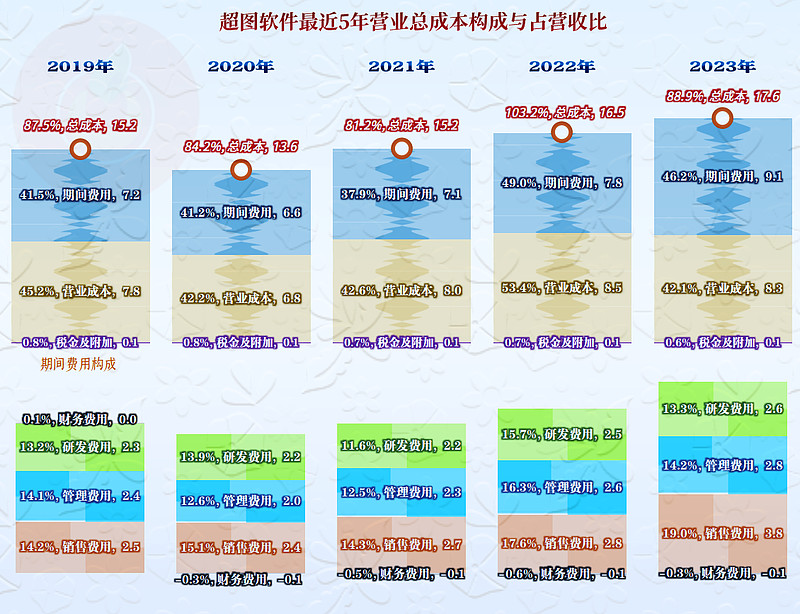

2022年的毛利率异常低,为何会成那样呢?对于这类软件企业,还有点不好解释。他们自己的解释还是受到了疫情的影响,“市场开拓、项目实施及交付受阻,尤其上海子公司近3个月基本处于停滞状态,项目周期拉长,验收进度大幅延迟,且用户的政府采购进度亦延迟”。

主营业务盈利空间波动比较大,除了毛利率的波动之外,期间费用占营收比也有较大幅度的波动;除了期间费用总体呈增长趋势之外,营收的俯卧撑式波动,也放大了这种影响。2023年的主营业务盈利空间是五年中次低的,仅好于2022年亏损的表现。

最近两年期间费用接近营收的一半,对于软件企业,也不能说不合理。但是研发费用只排第三,不仅低于销售费用,还低于管理费用,这就有点说不过去了。

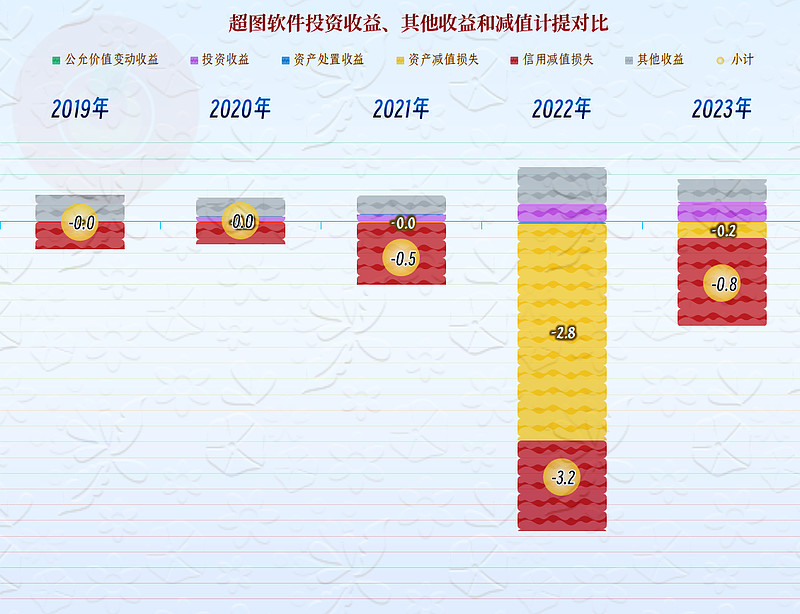

其他收益方面,基本上各年都是净损失,最为严重的是2022年,2023年的损失达到了8000万元,仅低于2022年,主要是“信用减值损失”,其中以“应收账款坏账损失”为主,也就是合同款不好收了。2022年为何多出了那么多的“资产减值损失”呢?主要是“商誉减值损失”就达到了2.6亿元,这是前期并购带来的;软件企业的存货规模不大,相关损失也有限。

分季度看,毛利率在2022年的波动很大,并导致其三个季度出现了主营业务亏损,只能认为这是疫情和行业下行时,不正常的表现。2023年就平滑很多了,也只有营收规模较小的一季度亏损,四季度的主营业务盈利空间超过了15个百分点,已经接近前些年的平均水平了。我们当然注意到,其四季度的期间费用占营收比还在提升,金额上已经是二季度的两倍多;快速增长的期间费用,给后续的业绩表现又蒙上了一层阴影。

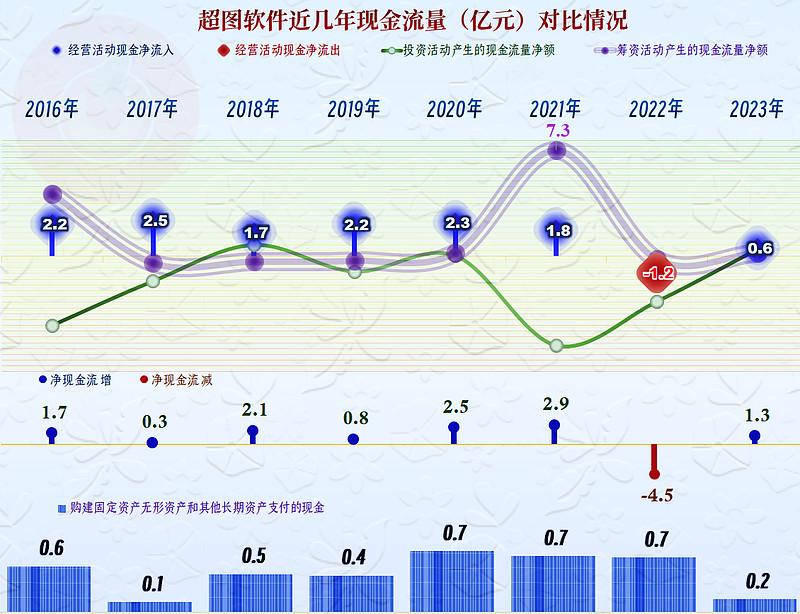

在2021年以前,“经营活动的净现金流”表现正常,最近两年表现相对拉垮,这和2021年大额净融资后,适当减少对供应链等方面的资金占用有关。

连续两年在客户端和供应链上都在增加资金占用,通过折旧和摊销回收,以及降低存货规模的抵消作用有限。

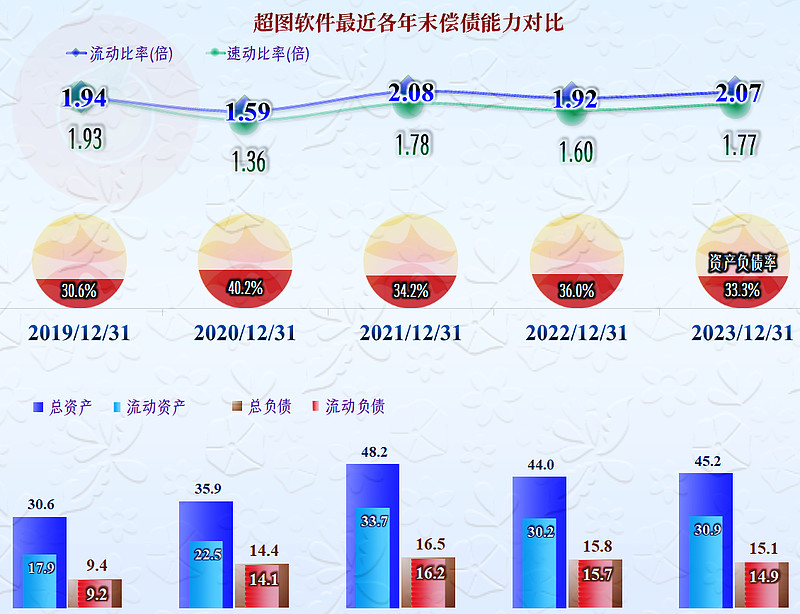

长短期偿债能力都很强,随着近两年的“缩表”(总资产下降),这方面的表现并没有因为大额亏损而下降,甚至可以说资产配置还有点过度了。

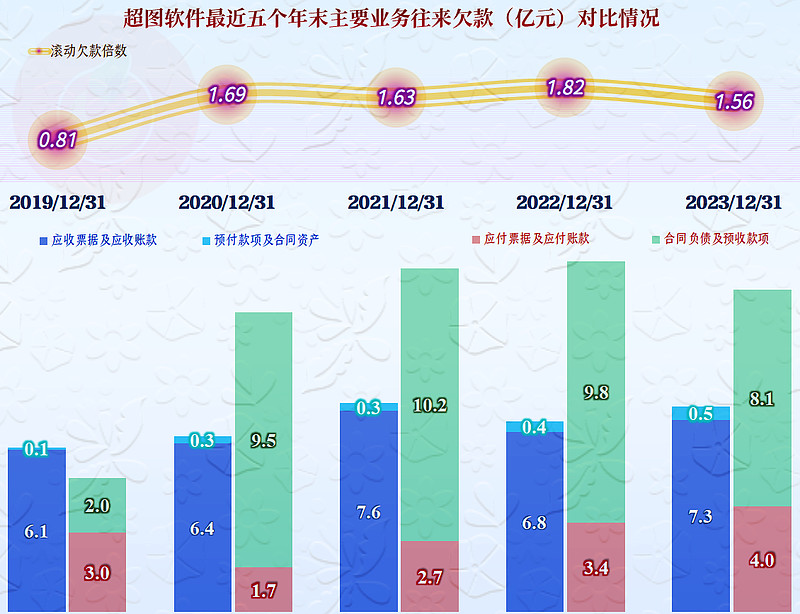

应收账款又恢复了增长,应付账款其实是增长的,主要下降的是“合同负债”,其构成全部是“预收项目款”,下降说明其正在进行的项目连续两年下降。如果不是近几年相关合同对付款条件等进行了大幅变更(合同付款条件变得更苛刻),就是手里正在完成的项目在下降,其2024年的营收增长动力多少有些问题,哪怕是有所增长,速度上可能也会下降。

超图软件的情况就是这样,其所在的行业规模还是足够大的,但如何让那些原本分割在各大机构和公司的业务,愿意通过市场化的方式来找第三方解决,可能还需要在产品和服务等方面更有竞争力才行。

声明:以上为个人分析,不构成对任何人的投资建议!