重庆燃气的事不说一说可能不行了,因为有很多人已经在说其财报数据中反映了有关问题,给事情定性我不够专业,但看财报还是相对专业的。重庆燃气于1995年4月成立,2014年9月在上交所主板上市。

重庆燃气集团股份有限公司是由华润燃气控股的,其最大的股东就是华润燃气(中国)投资有限公司,持股22.3%,第二大股东是华润燃气投资(中国)有限公司,持股16.9%,两家合计持股近四成。大家发现没有,两大股东的名字几乎一样,为何要这样搞呢?我们只能一笑而过,公司起名可是重大战略,人家愿意这样就这样吧。

重庆燃气的经营区域覆盖重庆市26个行政区域和湖南保靖县,拥有城镇燃气储、输、配、销售以及天然气管网设施设备的设计、制造、安装和维修等全产业链条,并大力发展分布式能源、综合服务主营业务,积极拓展充电站、加氢等新兴业务,构建起“1+2+N”的产业格局。

但是,从2023年上半年的营收构成来看,“天然气销售”和“天然气安装”仍然是重庆燃气的绝对核心业务,合计占比97%左右;那些宣传中的“分布式能源”等业务,仍在发展之中。远水解不了近渴,要想短期内把业绩搞好,还是得在前两大业务上下功夫才行。

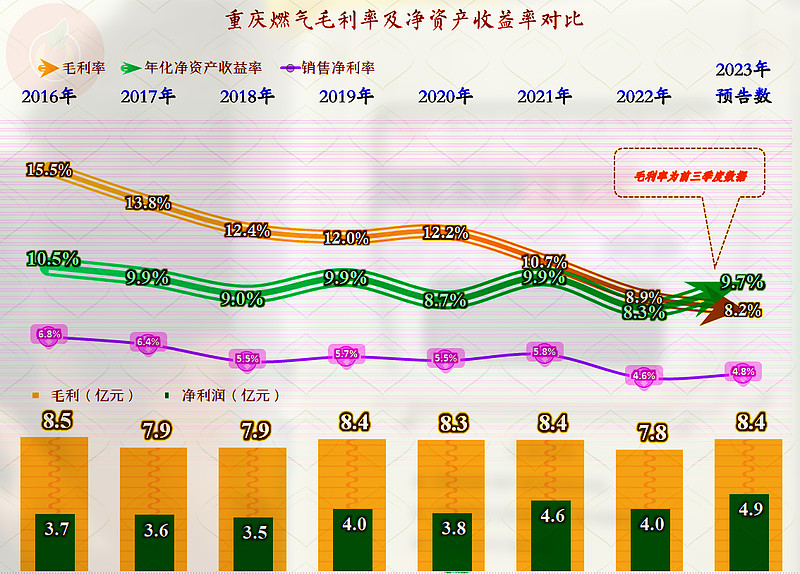

两大主营业务的盈利能力差异极大,“天然气安装”业务虽然占比只有一成,但毛利率高达四成多,安装一次,一小半都是利润;但“天然气销售”业务的毛利率就比较低了,2022年的毛利率只有0.05%,也就是万分之五;2023年大幅增长后达到了0.85%,实际上也才不到1个百分点。

2023年全年分产品的毛利率还没有公布,上半年“天然气销售”业务的毛利率为2.69%,又有大幅提升。一共花了一年半的时间,“天然气销售”业务的毛利率虽然增长了50多倍,但仅仅增长2.64个百分点。这样的结果可能并不能令很多方面感到满意,怎么办呢?答案似乎大家已经有了。

从其《2023年业绩快报》看,重庆燃气的营收大幅增长17.3%,突破了百亿元大关,净利润接近5亿元,和营收一起,双双创下了新纪录。不管是不是新气表的功劳,重庆燃气最近三年的发展还是很好的。

和西南区域最大的同行“成都燃气”相比,重庆燃气的营收已经是成都燃气的两倍,但净利润却要略低一些。成都燃气最近几年的营收和净利润增长都很慢,要知道,成都搞天府新区这类投入,规模也很大,两地的增长差异为何如此之大,我们就不知道了。

网友们提到的,重庆燃气2023年四季度的业绩大幅增长,这是真的。营收达到了单季最高纪录,30.8亿元,同比增长也是最近两年中单季最高的表现。净利润是最高的季度之一,同比增长达到了8.2倍。这样的表现,不像是做基础设施的公司,更像是做高科技的正处于风口期的明星企业。

由于没有正式的2023年年报,分季度的成本费用分析只能做到前三季度,从这七个季度的情况看,2022年末和2023年初的经营形势非常严峻,2023年一季度甚至发生过主营业务亏损的情况。但二、三季度的情况就好多了,如果年报发布后我们再补上四季度的数据,我估计应该也会是最近两年中表现最佳的季度了。

由于另一大业务——“天然气安装”的毛利率在下跌,重庆燃气的平均毛利率已经大幅下跌了三年;销售净利率也有所下跌,但幅度要小得多。2023年,真的发生了一件可以载入其公司发展史的纪录,那就是经过多年的发展后,重庆燃气总算炼成了“葵花宝典”,净资产收益率历史性地超过了毛利率,对于很多企业来说,特别是国企,几代人的努力都没见过的情况,重庆燃气就在2023年这个大家认为经济下行压力很大的年份,成功实现了。

关于重庆燃气的事,我就说这么多,很多人认为财务数据没什么用,我个人认为,说成不是特别有用更合适。有时候从财务数据中还是可以看到一些蛛丝马迹的,只是,得出什么结论就要靠非财务的知识和经验去分析和判断了。

声明:以上为个人分析,不构成对任何人的投资建议!