我们以前就看过主要从事民用爆炸物品及服务的江南化工公司财报,今天再来看一家。新疆雪峰科技(集团)股份有限公司(股票简称:雪峰科技)前身是1958年建厂的新疆煤矿化工厂,2011年12月整体改制为股份有限公司,2015年5月在上交所主板上市。

雪峰科技主要从事工业炸药、雷管和索类等民用爆炸物品的研发、生产、销售和配送业务,以及为客户提供爆破工程整体解决方案等相关服务。

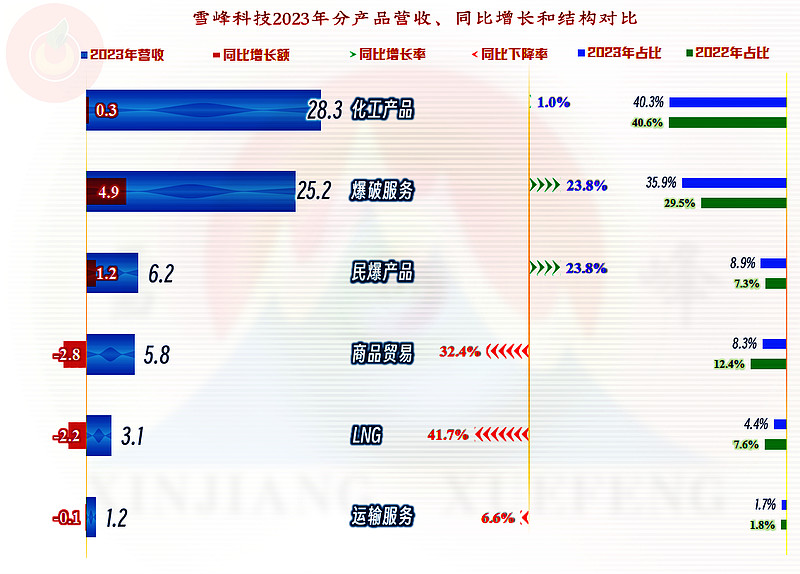

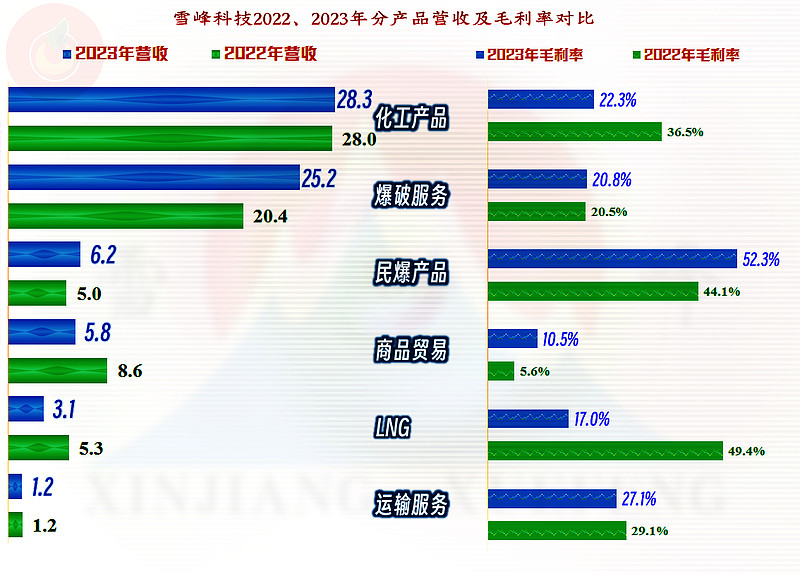

2023年雪峰科技最大的单一业务是“化工产品”,占比四成多,爆破服务和民爆产品合计占比也是四成多,前三大业务都有不错的同比增长,但规模相对较小的“LNG”等业务却出现了下跌的情况。在2022年收购新疆玉象胡杨化工有限公司以后,雪峰科技已经形成较为稳定的化工加民爆双主业的业务形态。

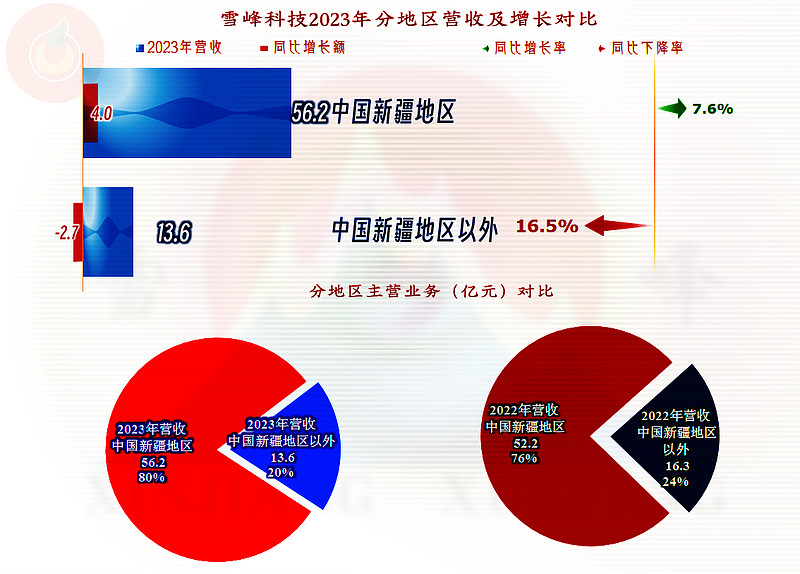

占比八成的业务在新疆地区,其他地区的业务相对较少,而且还处于同比下跌的状态。

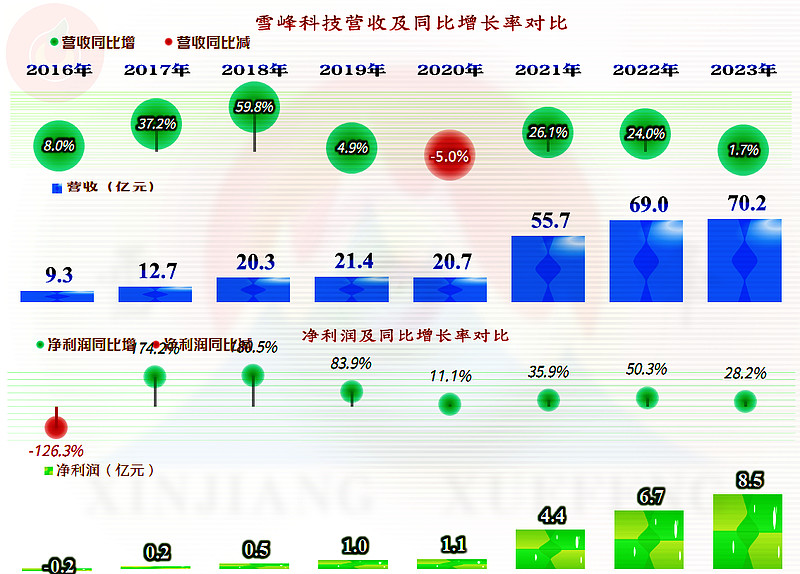

2023年的营收同比增长了1.7%,达到了70.2亿元,按现有的装置及业务形态看,似乎70亿元左右就是其营收的正常水平。但是,净利润却仍然维持着较高的速度增长,达到了8.5亿元,继续创下新高。

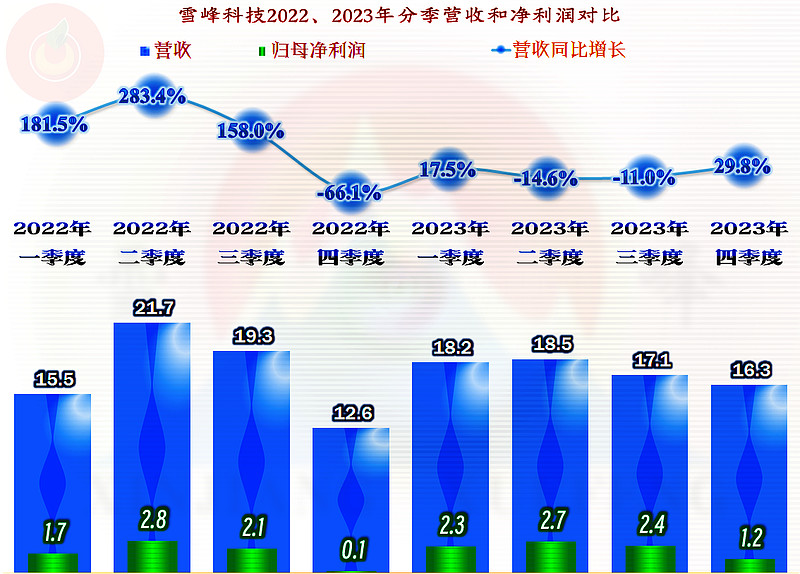

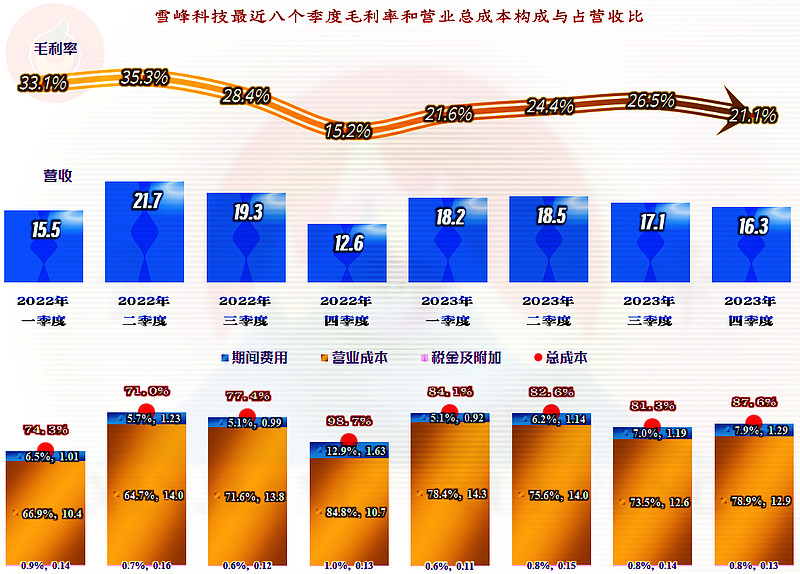

分季度来看,可能是受到疫情等影响,2022年的季度间营收波动较大,2023年的季度间分布就要平滑得多。盈利能力方面主要是2023年四季度同比增长较大,可以说,2023年通过更加平稳的方式,创下了营收和净利润的新高。

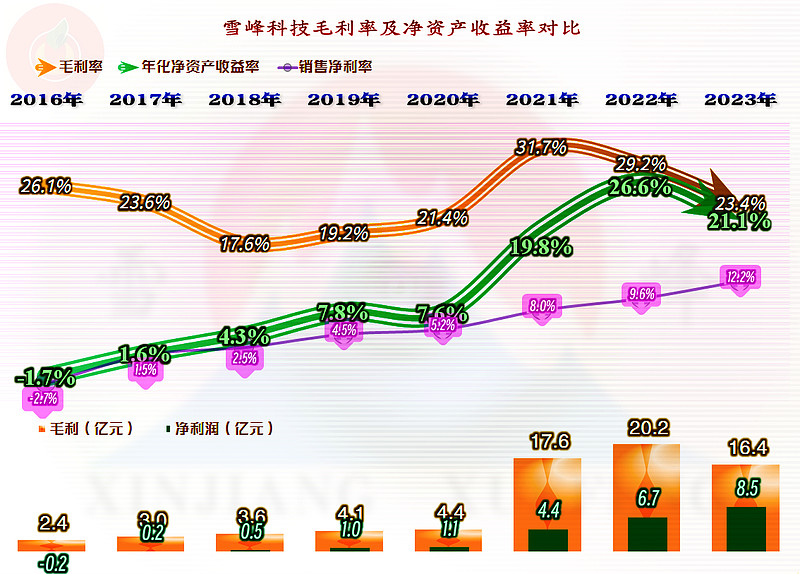

2023年的毛利率大降了6.2个百分点,虽然还高于2018-2020年,但比前两年低了很多,这导致毛利额也是最近三年最低的。怎样在毛利额更少,营收规模差不多的情况下,还能实现更多的净利润呢?这个我们后面再揭晓。

最大单一业务—“化工产品”毛利率的大幅下跌,是雪峰科技平均毛利率下跌的核心原因;第二和第三大业务的毛利率都有所增长;其他业务的毛利率有增有减,但由于占比较小,对平均毛利率的影响有限。

从主营业务盈利空间看,2023年实际上是下降明显的,因为期间费用占营收比仅下降了0.5个百分点,并没能挡住毛利率大幅下降的影响。

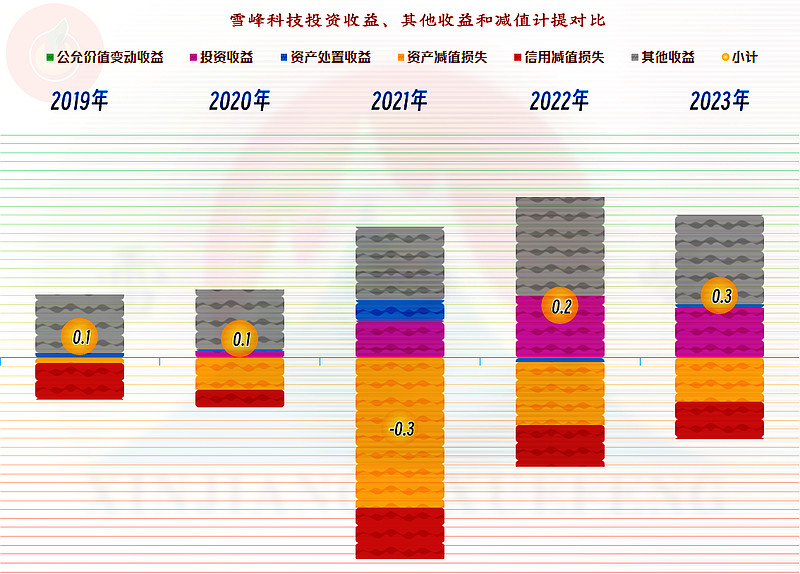

其他收益方面的影响也不大,也不是这两年净利润产生差异的主要原因。实际情况是,雪峰科技2023年的净利润还低于2022年3.1亿元,而我们上面所说的“净利润”,其标准说法应该是“归母净利润”,之间的差异是“少数股东损益”,2023年的少数股东损益为1亿元,2022年高达5.9亿元,差异就产生在这里。

“少数股东损益”可以简单理解为,其子公司中,其他小股东所占比例股权应享有的那部分净利润,这是要分给这些小股东的;母公司只能享受自己股权所占比例的那部分净利润。

产生的原因与其收购完成后对2022年报表进行调整有关,这些内容相对复杂,我们只需要记住,2023年的盈利能力实际是有所下降的就可以了。

分季度来看,除了2023年四季度以外,其他各个季度的主营业务同比都是下降的,但2023年的表现更加平滑和可持续,这方面还是值得肯定的。

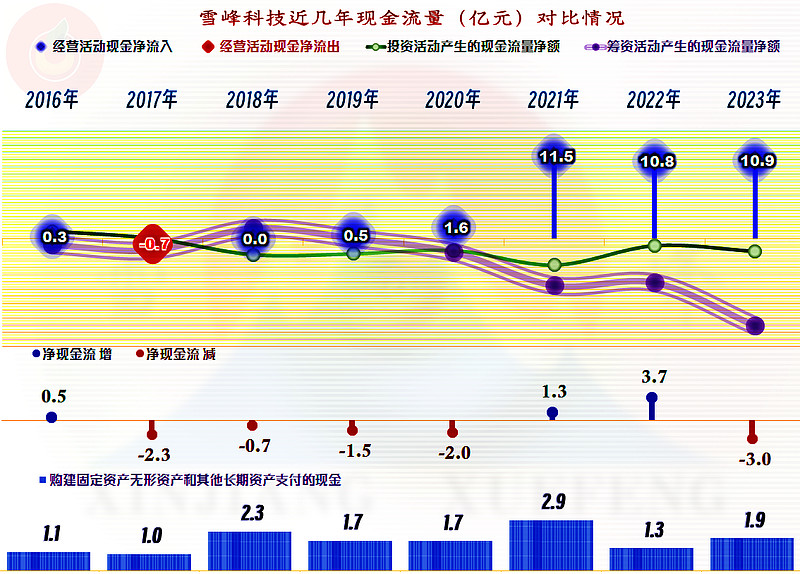

雪峰科技的现金流量表现相当好,最近三年经营活动的净现金流都在10亿元出头;而其固定资产类的投资规模并不大,这样他们就可以在去杠杆的同时,还能较大额度分红。

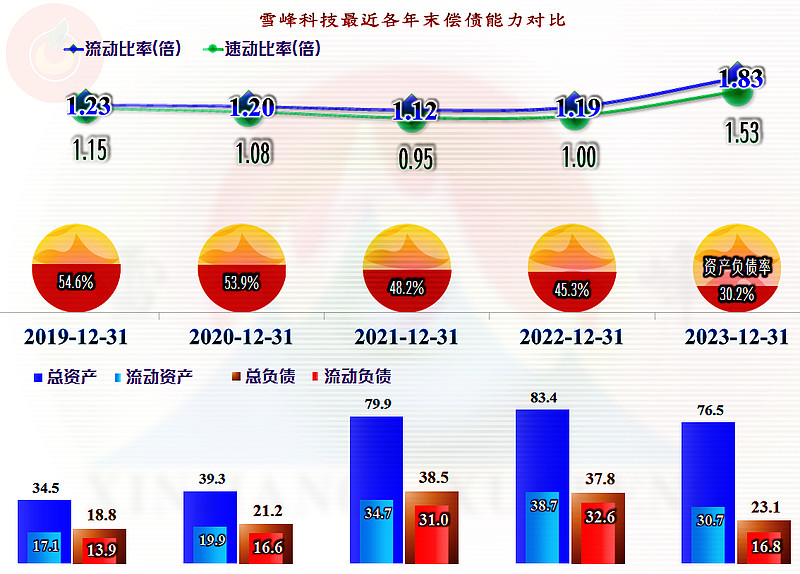

在2023年大额盈利后,雪峰科技原来就较强的长短期偿债能力就更强了。但是,指标的增强还有“缩表”的原因,总资产和总负债都大幅下降,这是为何呢?实际上并不复杂,主要是把“其他应付款”中的“股权收购款”给支付掉了,负债就明显下降了,对应的资产下降是,消耗了现金和加强了应收款的回收。

2023年末的应收账款明显下降,这对雪峰科技当然是好事,在营收增长变慢的时候,优化资产负债结构也算是比较务实的做法了。

从2023年看,雪峰科技以新疆市场为主的化工和民爆业务都经营得不错,虽然主营业务的盈利能力实际有所下降,但在行业中还是要算表现较好的了。

声明:以上为个人分析,不构成对任何人的投资建议!