再来看一家A股的造纸龙头——太阳纸业的财报,以前就多次看过,简介这些本次就省略掉了,我们只需要知道,山东太阳纸业股份有限公司在2022年才新成为A股造纸印刷行业的冠军即可,不过其规模还是低于在香港上市的玖龙纸业。

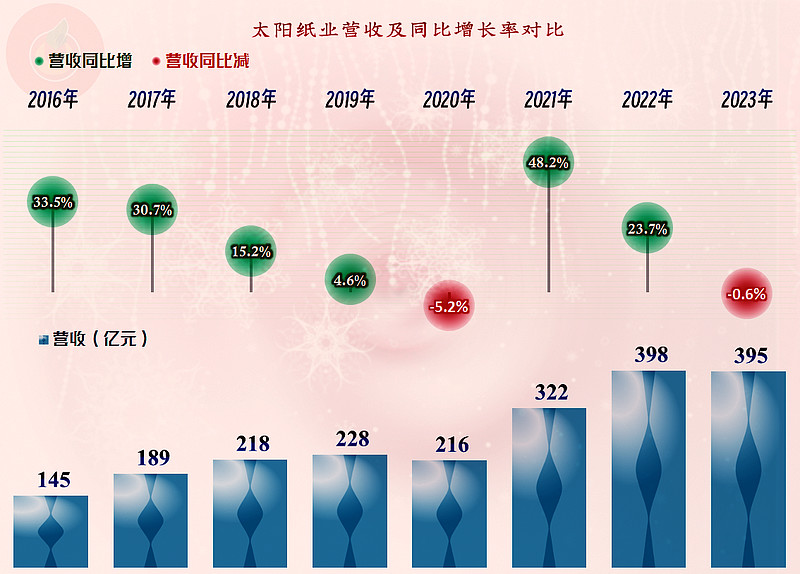

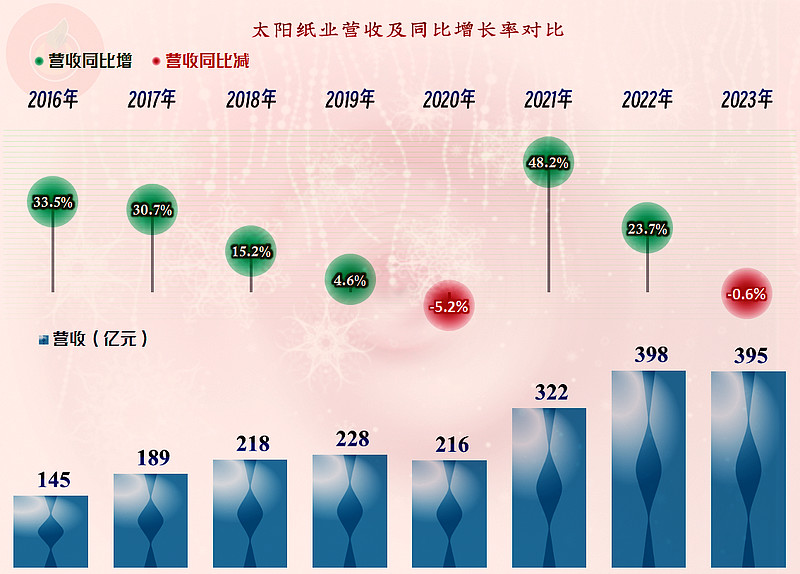

2023年,太阳纸业的营收同比下跌了0.6%,稳定在395亿元,在现在的行业形势下,这要算是相当优秀的表现了。我们当然不是随便一说,因为规模更大的国内造纸龙头,玖龙纸业2023财年(2022年7月至2023年6月)的营收下跌了12.1%,为567.4亿元。

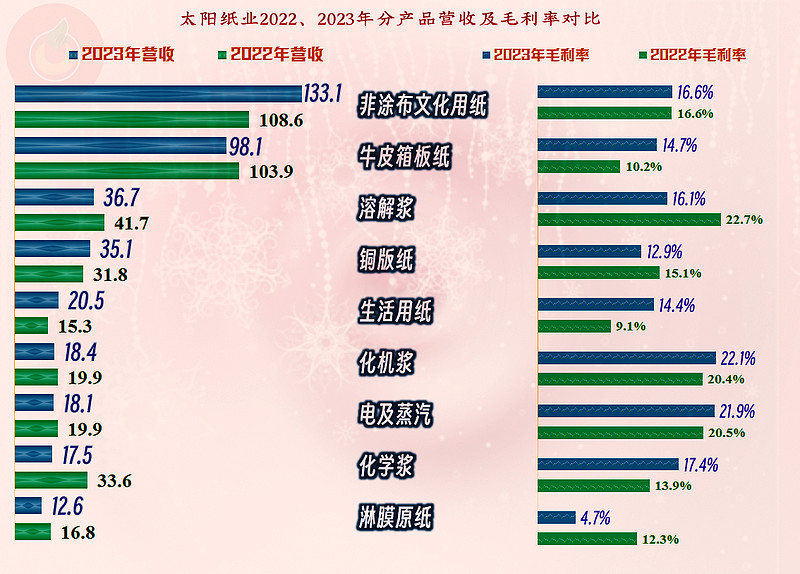

太阳纸业的产品种类相当多,主力产品是“非涂布文化用纸”和“牛皮箱板纸”,2023年第一大产品“非涂布文化用纸”和“铜板纸”及“生活用纸”的增长,基本抵消了“化学浆”等产品下跌的影响。东边不亮西边亮,产品丰富一些的好处还是有的。

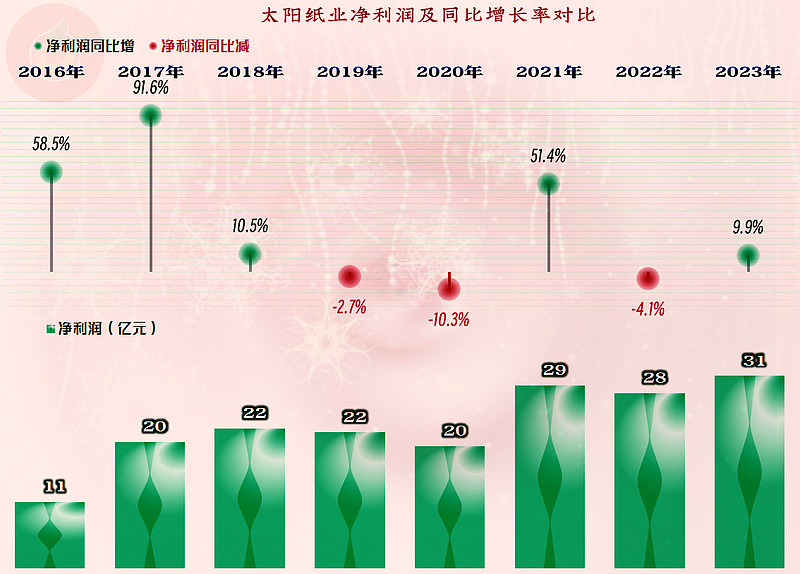

还有比营收增长更牛的,那就是净利润同比增长9.9%,在现在的行业形势下,竟然还创下了新纪录。要知道,玖龙纸业、晨鸣纸业都是亏损的,山鹰国际前三季度也是亏损的,太阳纸业这样的表现就真的牛了。

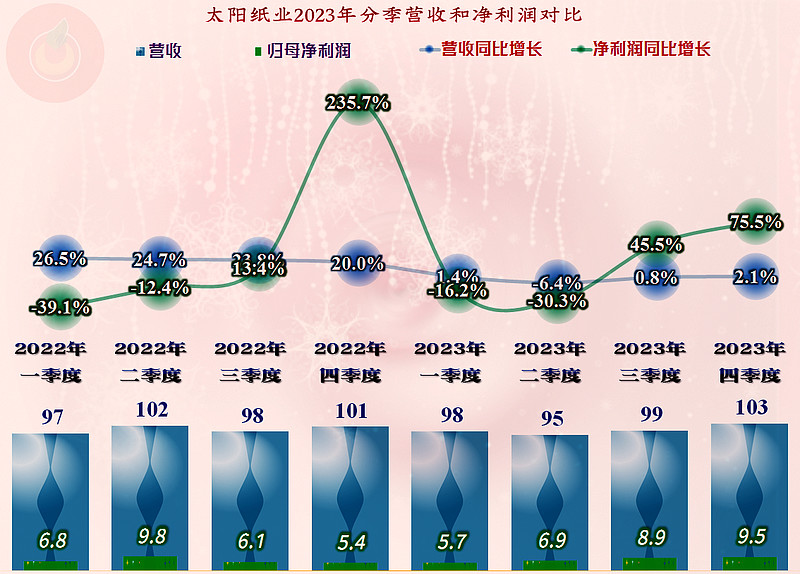

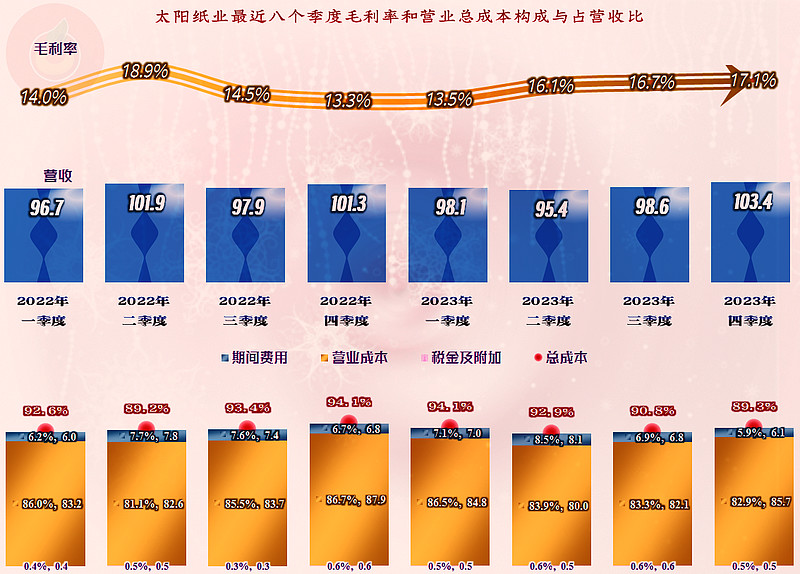

分季度来看,还是看得出行业形势的严峻,全年的营收在小幅波动中,相当平静,净利润上半年表现较差,下半年大幅增长,并以此实现了全年的增长。

主要原因就是2022年下半年开始的毛利率下降,直到2023年二季度才开始反弹,结果就是毛利率较低的那几个季度的主营业务盈利空间受到了一定压缩。2023年四季度的主营业务盈利空间,已经达到了9.7个百分点,在近两年中算是表现最好的季度之一了。

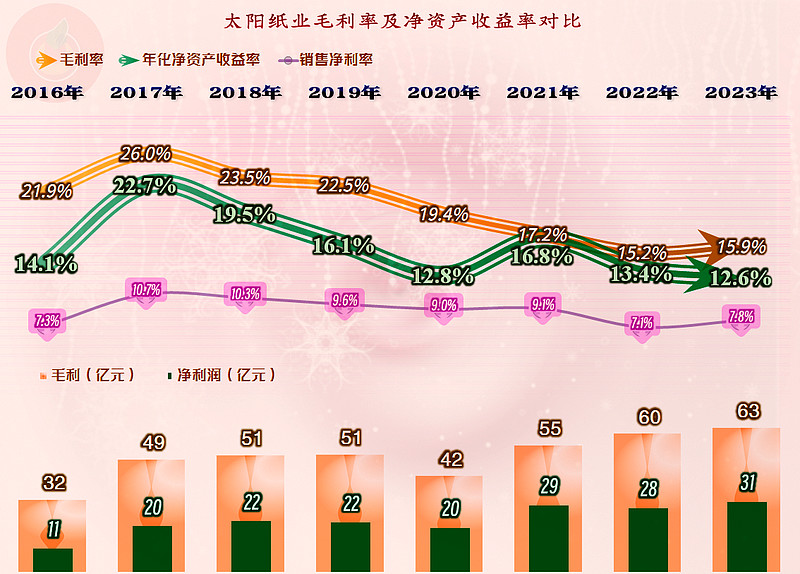

毛利率持续下跌五年之后,2023年竟然小幅反弹了0.7个百分点,销售净利率也有差不多的增幅,只是净资产收益率有所下降。太阳纸业的杠杆并不低,但一直都没有发挥出“葵花宝典”的绝招,或许是杠杆用得还不如部分同行吧,这个我们后面再看。

主要得益于第一大产品“非涂布文化用纸”的毛利率稳定在16.6%,第二大产品“牛皮箱板纸”的毛利率还增长了3.5个百分点;其他产品的毛利率有升有降,总体上表现混乱,但还没有同行那种毛利率为零,甚至为负的产品系列。

期间费用总体稳定,占营收比增长了0.1个百分点,对主营业务盈利空间受毛利率回升的增长影响有限。虽然提升不多,但结合着近两年较高的营收,净利润反而超过前两年创下了新高。其他收益方面的金额较小,影响有限,我们直接省略掉了。

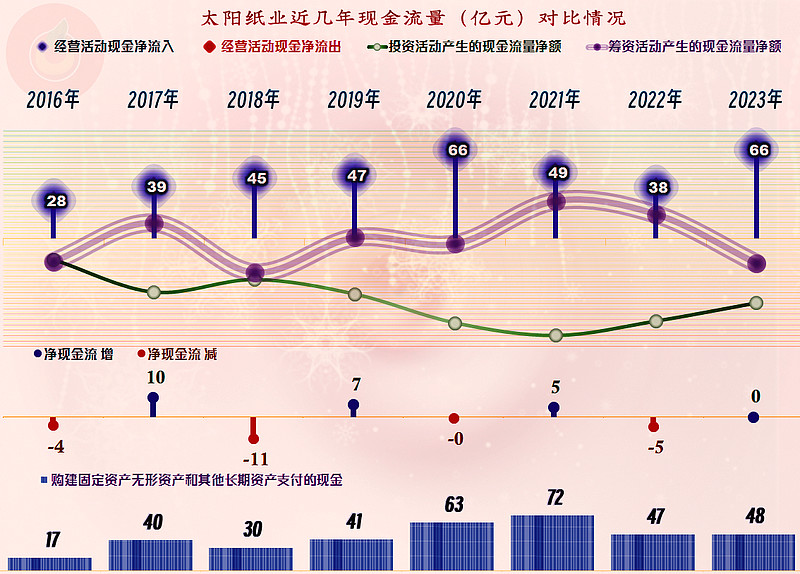

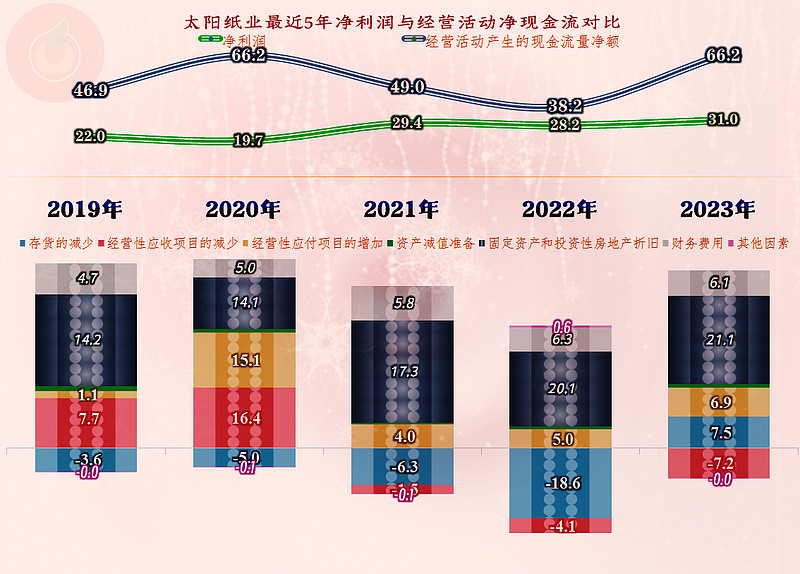

现金流量的表现也是很好的,“经营活动的净现金流”与2020年持平,也是表现最好的年份之一。最近两年的固定资产类投资规模下降至50亿元之内,虽然还是高于其每年20多亿元的折旧,但差额已经没有前几年那么夸张了。

“经营活动的净现金流”高于净利润的原因主要是折旧回收和财务费用,还有存货减少和对供应商资金占用增加,但客户端又消耗掉了一些。这种表现当然是良性的,如果逆市都有这样的表现,市场恢复增长后,当然会更好。

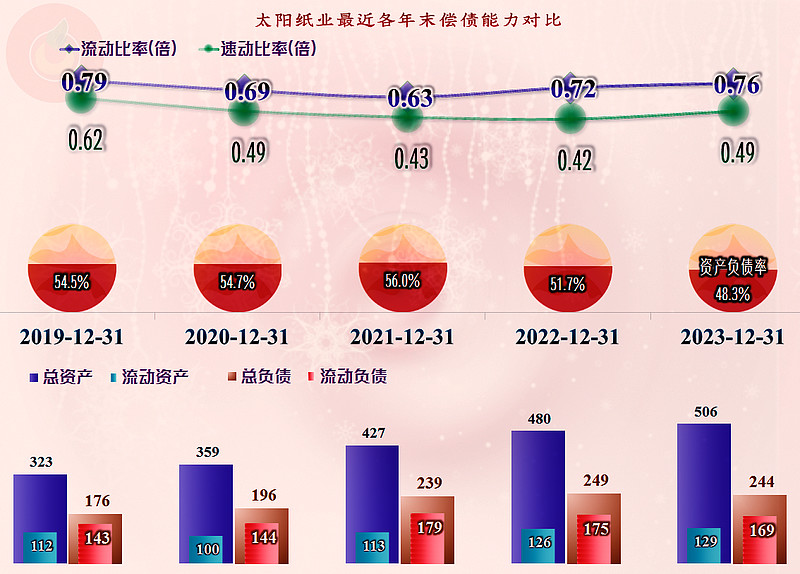

太阳纸业的资产结构很重,其资产负债率并不高,杠杆效应有限,这就是前面看到的净资产收益率无法取得更高水平的原因所在。但是,还是因为资产结构较重,其短期偿债能力一直都不好,哪怕2023年长、短期偿债能力都有所增长,但短期偿债压力仍然偏大。

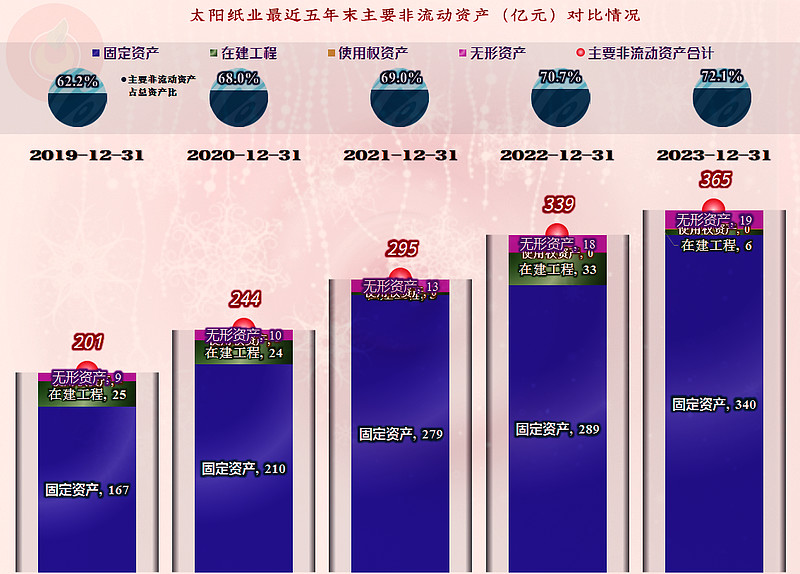

经营性长期资产,特别是固定资产持续增长,四年就翻倍。2023年末,在建工程的规模降到了6亿元,后续投入可能还将进一步降低。长期资产的大额投入只能阶段性地搞,不能持续搞强投入,因为那样谁都受不了,行业龙头也不能例外。

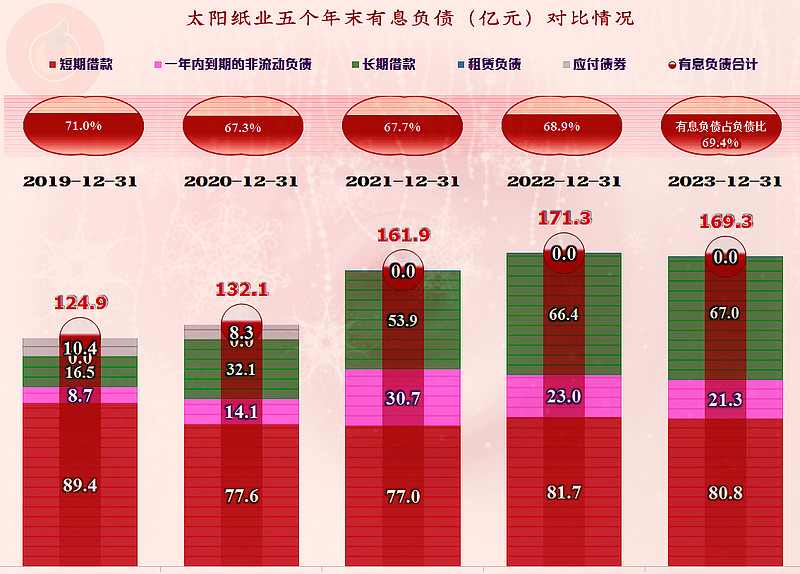

大额盈利并没有明显去杠杆,有息负债的规模下降很小,但没有增长就是一个好信号。因为太阳纸业的表现真还可以再加杠杆的,显然他们已经意识到,不可能长期都是自己最幸运。

太阳纸业在逆市中有着良好的业绩表现,缓解了前几年疯狂扩张所带来的偿债压力和外界的质疑,但缓解程度有限,还需要进一步努力才行。

声明:以上为个人分析,不构成对任何人的投资建议!