再来看一家主业是造纸的上市公司,岳阳林纸股份有限公司(股票简称:岳阳林纸)前身为岳阳造纸厂,始建于1958年,2000年由湖南省岳阳纸业集团有限责任公司作为主发起人发起设立岳阳纸业股份有限公司,于2004年5月在上海证券交易所上市,2011年6月“岳阳纸业”更名为“岳阳林纸”。

岳阳林纸有“生态浆纸、生态工程、生态农林、生态化工”四大生态业务板块,属于国内大型文化用纸、包装纸、工业用纸生产的造纸类企业,以林浆纸产业为基础,进行产业链延伸,进入生态行业,从事林业勘查设计、森林碳资产管理、景观设计、园林工程施工养护、生态治理,形成了以“浆纸+生态”为主营业务的双核发展产业格局。

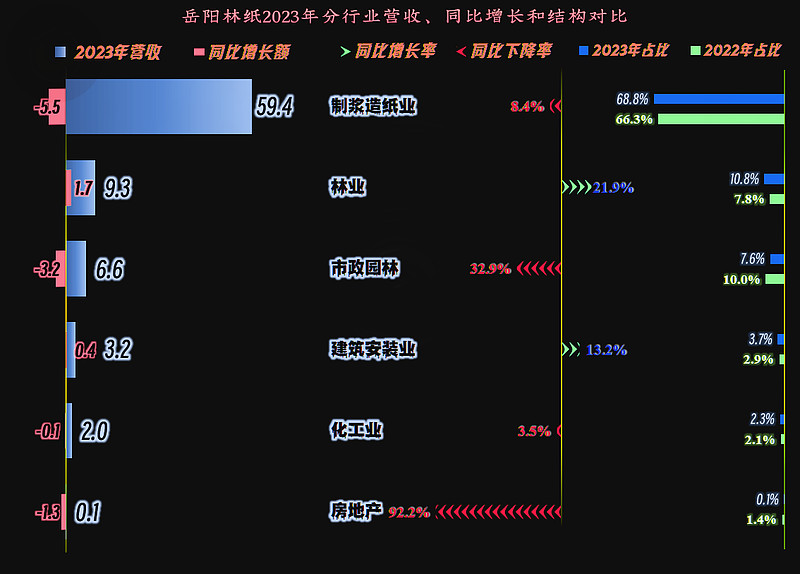

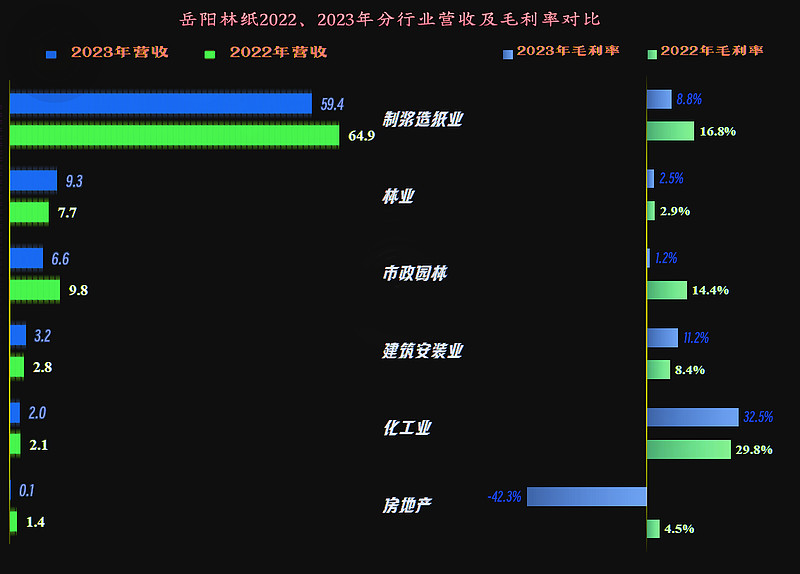

岳阳林纸的核心业务就是制浆造纸,占比接近七成,另外还有林业、市政园林、建筑安装、化工和房地产等业务。2023年,只有林业和建筑安装业务有所增长,其他的业务都在下跌之中,特别是房地产业务,都快跌光了。

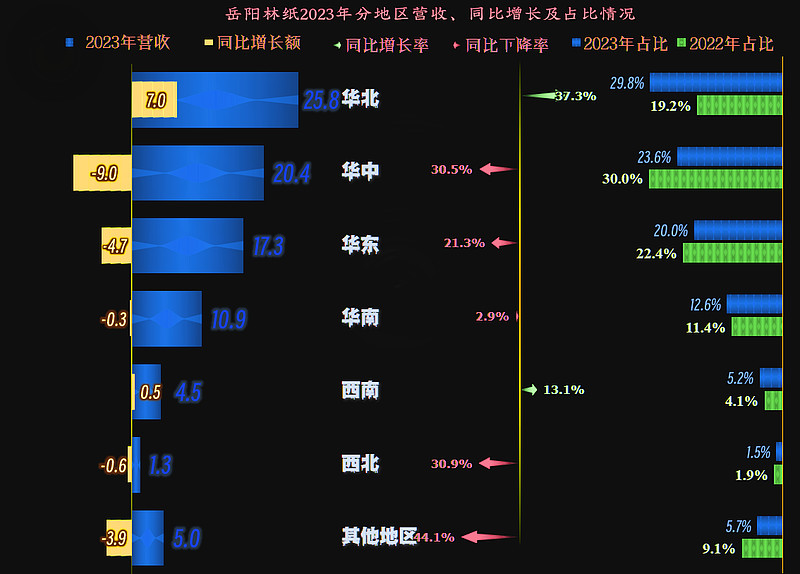

岳阳林纸的市场并不局限于湖南或者华中,2023年华北市场大幅增长后,已经超过华中,成为其最大的市场。各大市场中,大部分的销售收入都在下跌,只有华北和西南市场有不错的增长。

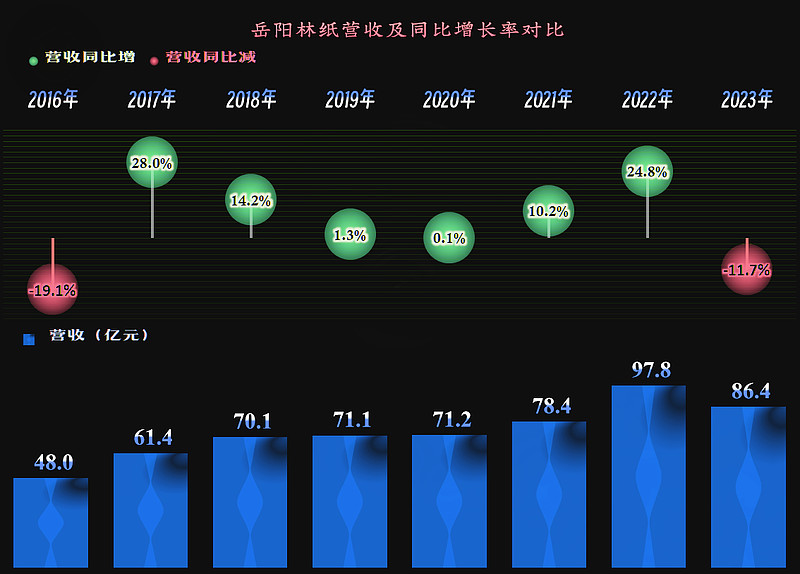

综合下来,岳阳林纸2023年的营收同比下跌了11.7%,不仅没有在多年增长的基础上突破“触手可及”的百亿元大关,反而退守至80亿元。虽然前六年的营收同比都是增长状态,但实际上增长却不大,最近六年中,营收规模的差异其实并不大。

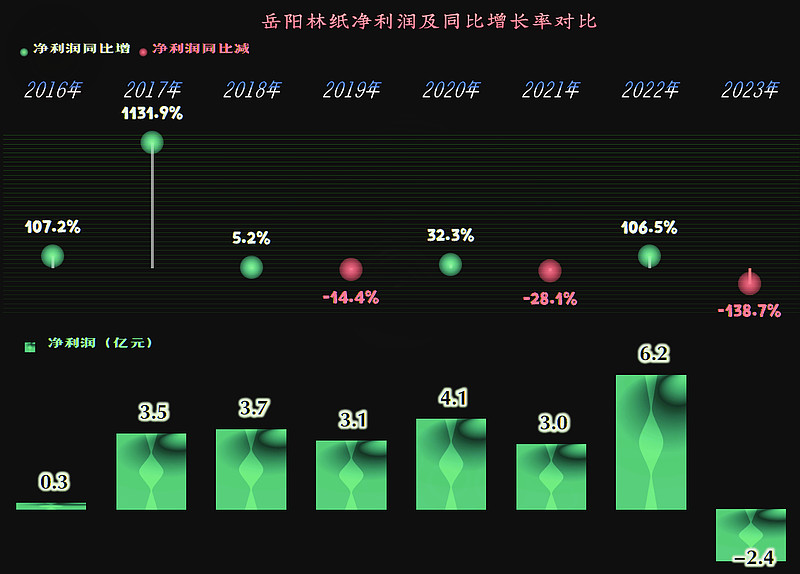

营收还仅次于2022年,但2023年却出现了近八年来的首次亏损,正当还在2022年营收和净利润,双双创下新纪录的喜悦中时,亏损就这样突然找来了。

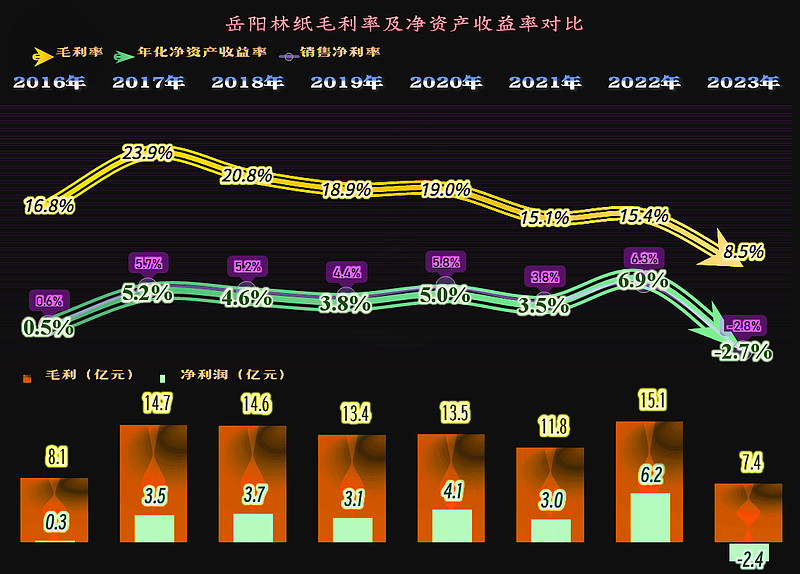

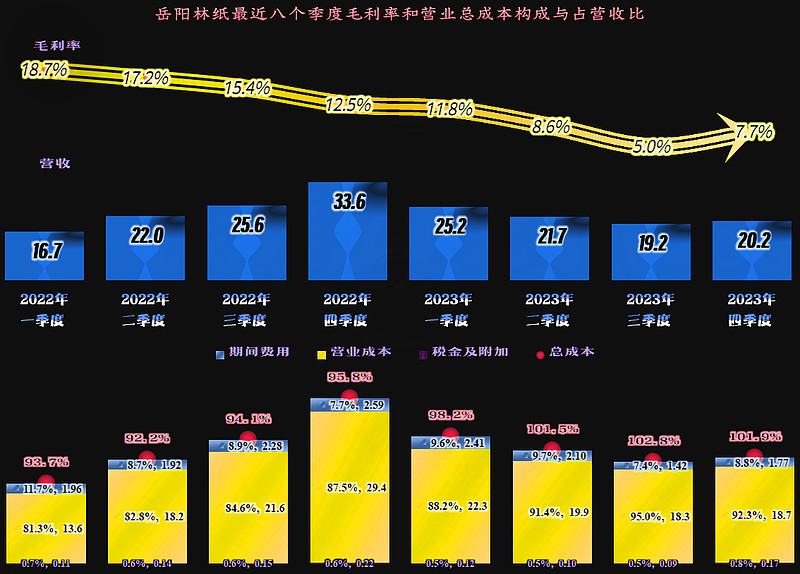

毛利率下跌,导致毛利额成为最近八年中最低的,甚至低于2016年,要知道当时的营收只有2023年的一半略多。毛利率在2017年创下新高后,以台阶状持续下降,猛降一次后,稳定两三年,又开始新一轮下降。

最近三年的销售净利率和净资产收益率都在缩小与毛利率的距离,但是必要的空间(主要是期间费用支出)还是无法持续大幅下降的。这就是2023年亏损及销售净利率和净资产收益均为负的核心原因。

核心的“制浆造纸”业务的毛利率下跌是岳阳林纸毛利率下跌的主要原因,不过另外两大业务,林业和市政园林的毛利率也在下跌。只有建筑安装和化工业务的毛利率有所增长,房地产业务我们就省略掉了,现在的房地产已经成为各大公司的严重负担,只能说岳阳林纸涉及不深,算比较幸运的了。

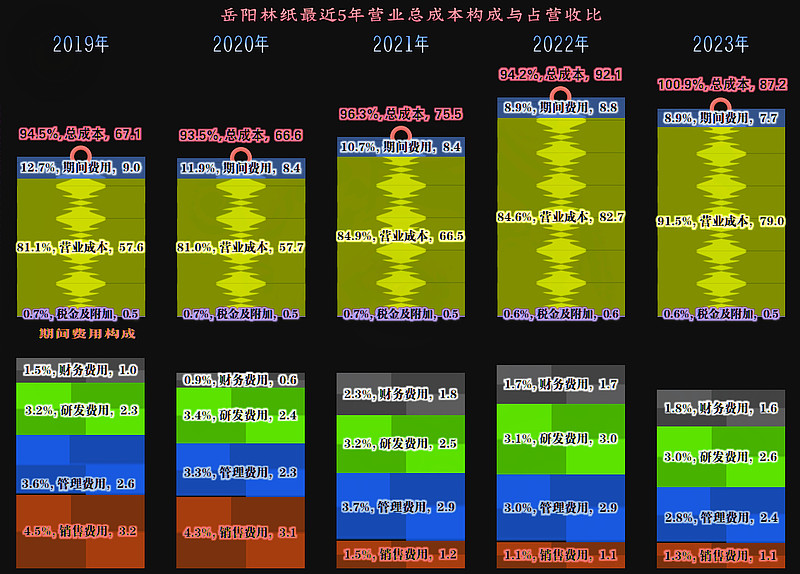

前几年的主营业务盈利空间在5个百分点左右波动,还算过得去的水平。2023年的情况就比较糟糕了,主营业务直接亏损了0.9个百分点,期间费用还是很“识趣”地下跌了,和营收的下跌基本同步,这样的结果就是,毛利率下跌全部反映到主营业务盈利空间的变化上了。

在营收增长的情况下,2022年及以前,每年的期间费用占营收比都是有所下降的,2023年营收下跌,这一现象也消失了。哪怕岳阳林纸采取了降低期间费用的措施,管理费用和研发费用都有明显下降,但占营收比也只能保持稳定,而无法下降。降低费用的难度是很大的,对于国企来说,强行降可能问题不大,民企很多还不敢这么搞,弄轻了,没效果;弄凶了,可能人都跑光了,那就更麻烦了。

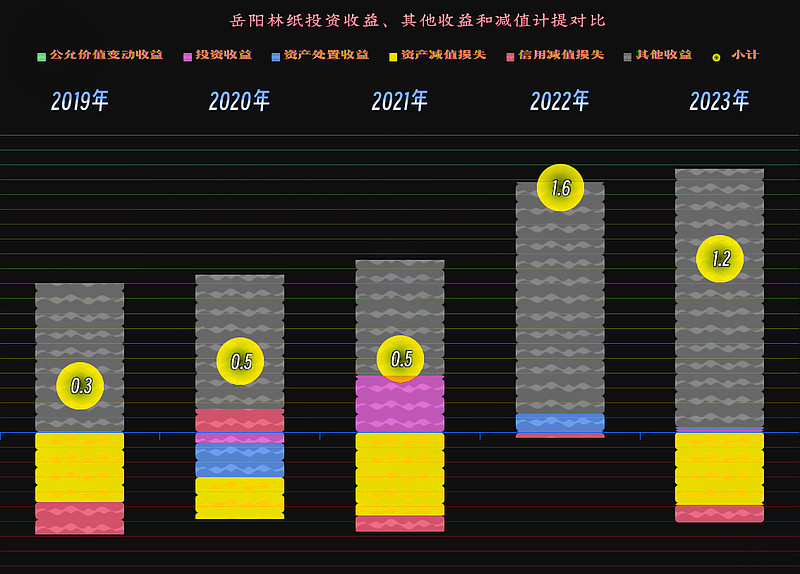

每年都有不错的其他方面的净收益,主要就是政府补助和退税等收入,除2022年之外,其他各年的“资产减值损失”金额都不小,把收益抵消掉了一部分。

分季度来看,2022年以来,毛利率持续下跌了六个季度,直到2023年四季度才开始反弹,但反弹的幅度不大。这样的结果就导致,从2023年二季度开始,岳阳林纸的主营业务就一直处于亏损状态,虽然亏损幅度并不大,但形势确实不太乐观。

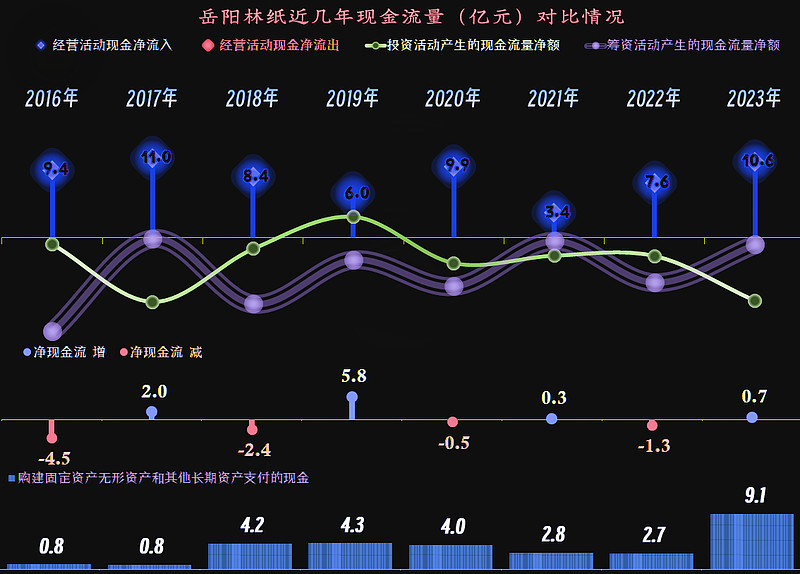

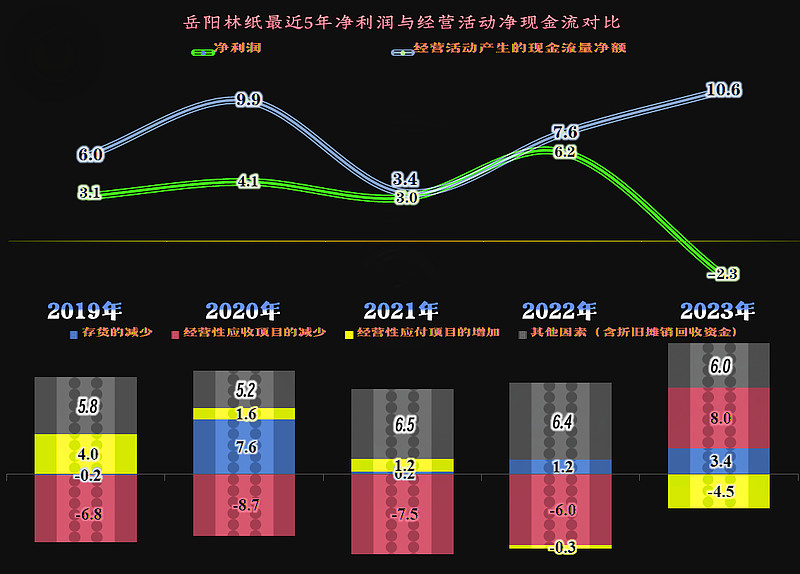

现金流量的表现是相当不错的,最近两年并没有出现“经营活动的净现金流”下降的情况,甚至还连续两年大幅增长。

2023年,除了折旧摊销等回收资金,财务费用在筹资活动反映以外,存货和应收款也在回收资金,但供应链方面却在消耗资金(应该说是在还前些年的欠账)。

固定资产的投资规模从2018年以来都不算低,这可能是近两年营收增长的产能基础,在2021年和2022年有所下降之后,2023年的投资额度增长至9.1亿元。

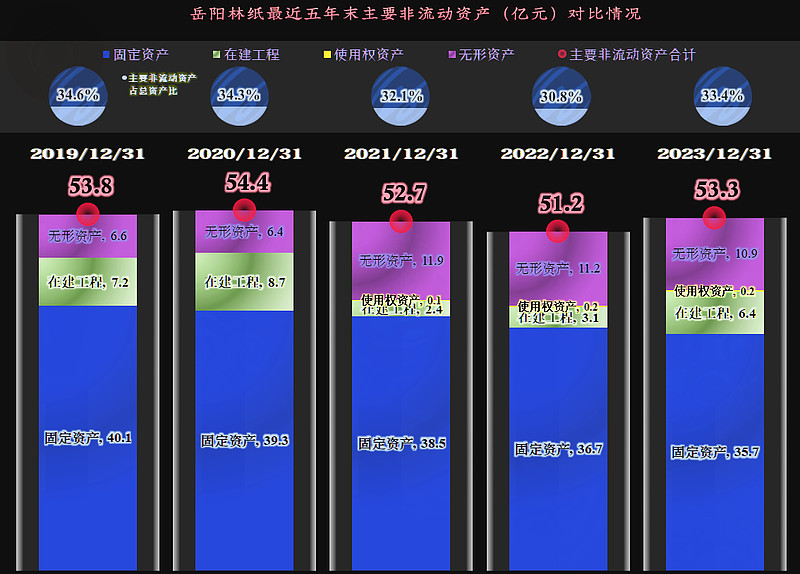

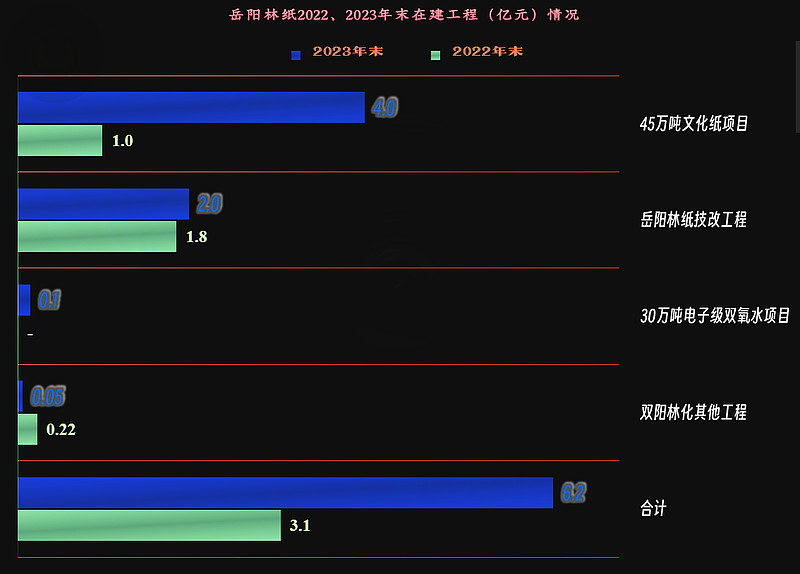

由于岳阳林纸的折旧和摊销金额并不低,2021年和2022年固定资产类投资规模下降后,其经营性长期资产就开始下降了。2023年完成较大规模投资后,其规模其实也并不比2020年及以前高,我们当然要关注一下其6.4亿元的在建工程余额具体是什么项目。

主要是“45万吨文化纸项目”和“岳阳林纸技改项目”,新建的“45万吨文化纸项目”当然会增加产能,这些新增产能现在的效益情况,我们前面看到了,应该不会太好。技改项目就更不好说了,一般都是增加成本的环保和安全合规方面的改造,主要是增加而不是降低成本,可能只能在节能改造和白水回收之类的改造方面,会有一定的经济效益,但是,这些方面显然不会有太多的降低成本的空间。

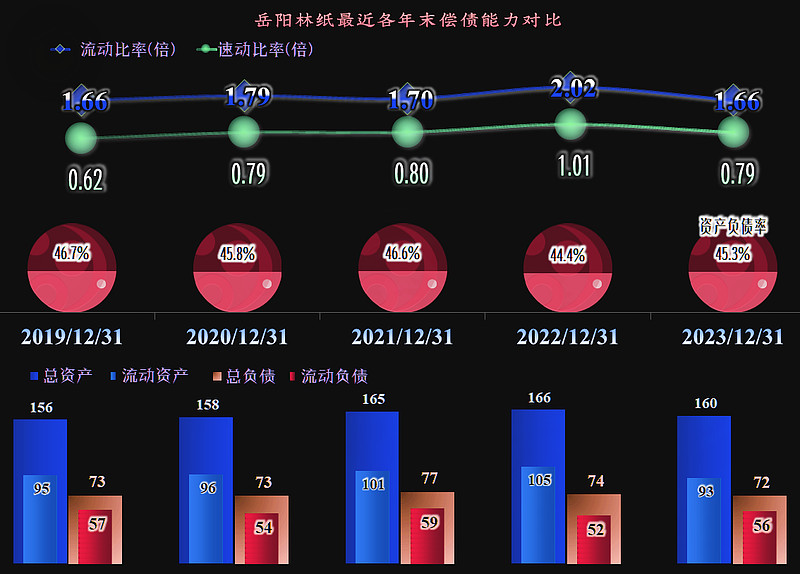

岳阳林纸的长期偿债能力一直不错,前两年的短期偿债能力也是相当强的。只是2023年末下降幅度较大,而且在大额固定资产投资的情况下,还在“缩表”,情况就不是太好了,还是来看一下细节吧。

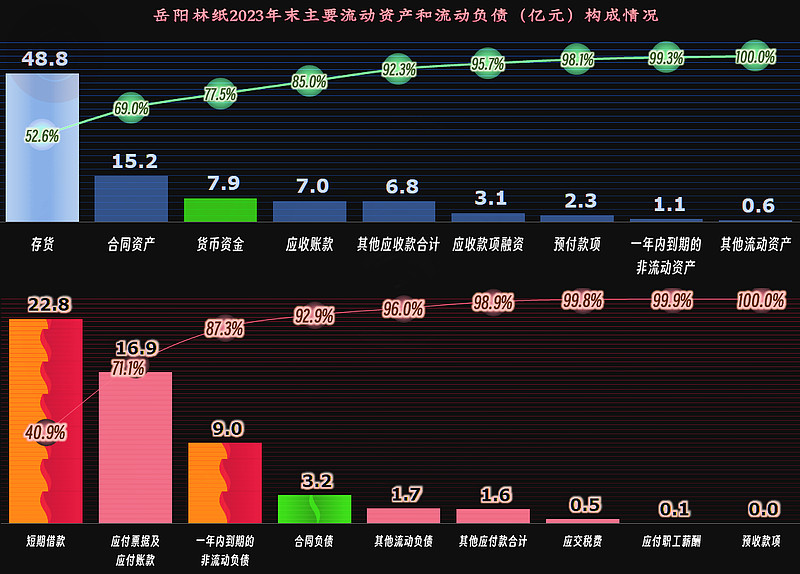

占比过半的流动资产是存货,然后是“合同资产”,这得解释一下,主要是“期末建造合同形成的已完工未结算资产”,应该很快会转入至固定资产等项目,显然是无法拿来偿债的。这之后才是“货币资金”、”应收账款“和“其他应收款”,“其他应收款”又需要解释一下,主要是5.6亿元的“土地处置款”和1.1亿元的“押金保证金”,“土地处置款”的欠款方是某地方政府。总体上看,岳阳林纸的流动资产质量一般。

流动负债中,短期有息负债超过30亿元,显然是需要续贷或者借新还旧为主才行;应付类的业务款项,也无法完全通过业务链条上的滚动收付来清偿,但只要营收规模不下降,就可以一直循环欠着。如果不考虑到外部因素(比如岳阳林纸实控人的实力),岳阳林纸的短期偿债能力是比指标看起来还弱的。

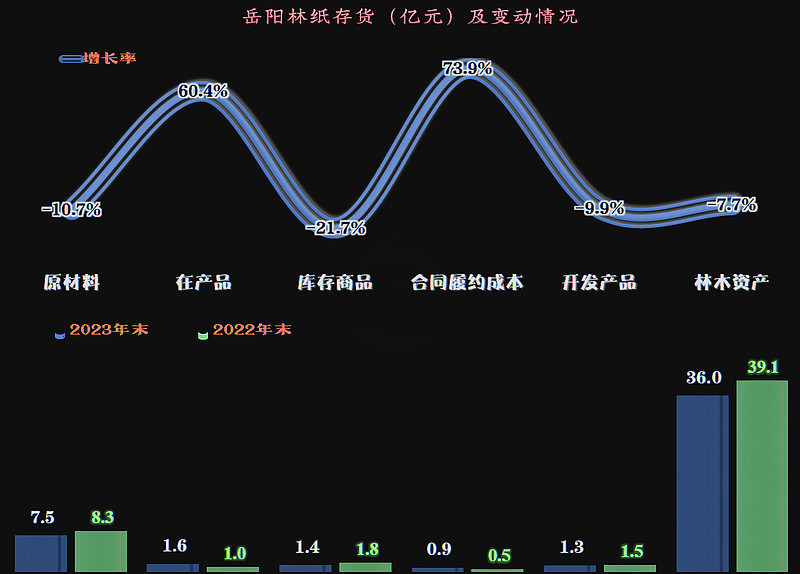

近几年的存货规模总体是呈下降趋势的,这样除了可能降低一些资产减值损失,也减轻了未来年份的经营压力,在前面还看到,这也可以回收部分流动资金。

我们当然要看一下存货的明细情况,主要是怕与房地产相关的存货规模太大。而实际上只有“开发产品”一项与房地产相关,规模也才1.3亿元,就算房地产下行,在未来会有所损失,但应该不会有太严重的影响。

不仅有短期有息负债,还有不低的长期借款,以前几年小幅去杠杆之后,2023年又把有息负债增加至48亿元的规模,这算不算高呢?结合着现在的行业形势,应该是太高了。

岳阳林纸的情况就是这样,虽然2023年的业绩明显好于同行,但其逆势下的较大规模固定资产类投资,可能会成为其后续经营的重要负担,去房地产业务中可能也还有一定的风险。

声明:以上为个人分析,不构成对任何人的投资建议!