民丰特种纸股份有限公司(股票简称:民丰特纸)位于浙江嘉兴,前身为“禾丰造纸公司”于,1923年由嘉兴籍著名爱国人士褚辅成先生创立,是国内最早的民族造纸企业之一。经过多年发展后,1997年开始股份制改造。2000年6月在上交所主板上市。

民丰特纸首创国产卷烟纸,先后试制开发了150多个新品种,各类品种广泛用于工业(含国防工业、卷烟工业)农业、医疗、文化、印刷、食品、包装、装饰等行业和领域。

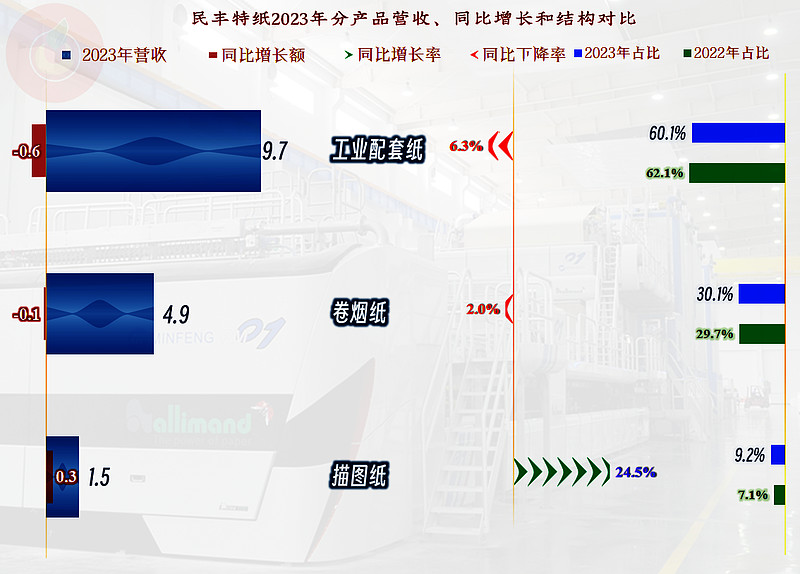

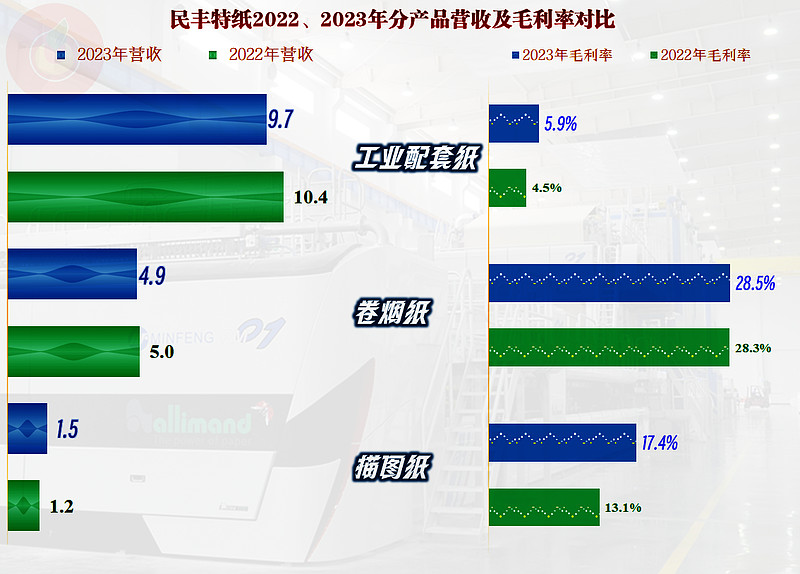

民丰特纸的核心产品是占比六成的“工业配套纸”和占比三成的“卷烟纸”,这两大产品2023年都有所下跌,只有“描图纸”产品有不错的增长,但规模相对较小。由于没有行业内大型企业所产的那些通用纸产品,民丰特纸2023年受到行业下行的影响看起来并不大。

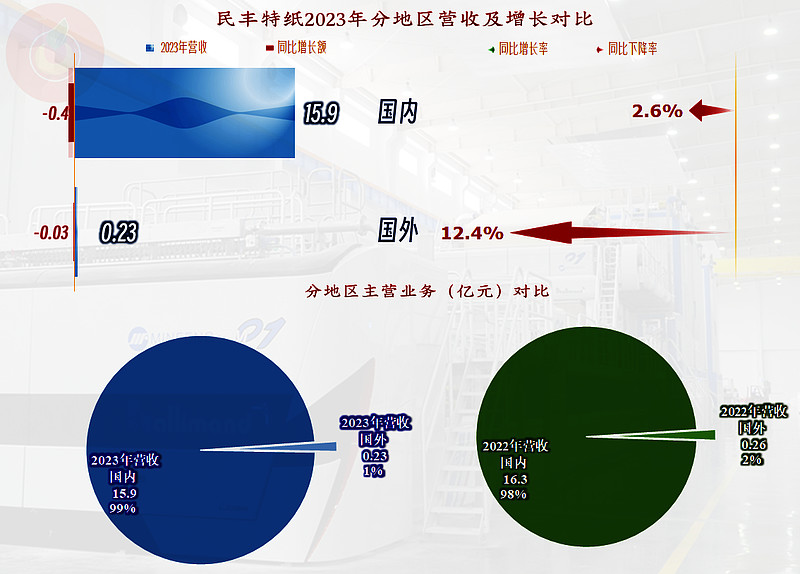

产品基本上都在国内市场销售,能不能说几十年来,还主要是做了国产替代,并没有把国际化作为他们的发展目标呢?可能从他们的规模看,似乎搞国际化,在实力方面还有点问题。

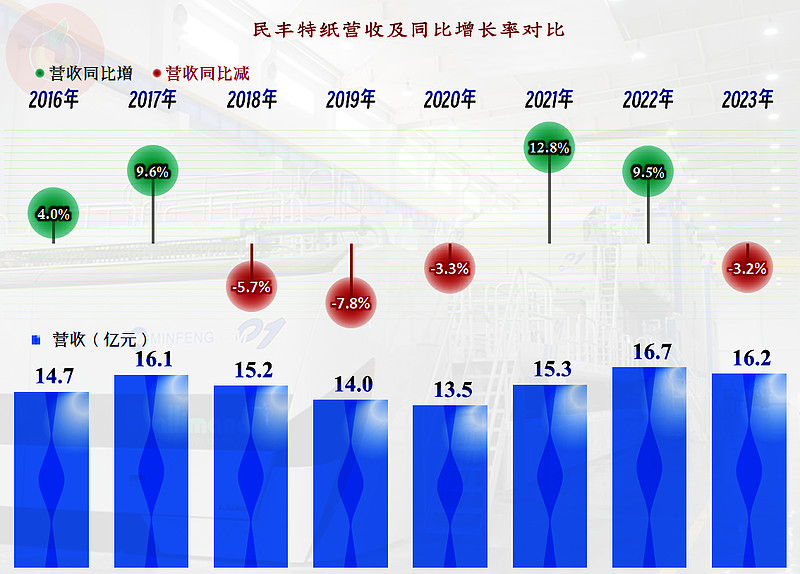

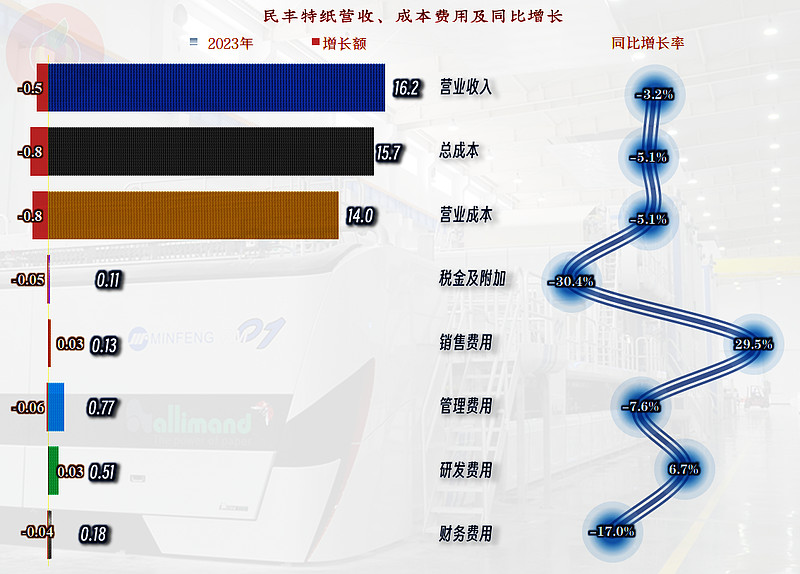

2023年,民丰特纸的营收同比下跌了3.2%,结束了前两年增长的趋势。仔细看过之后,不难发现民丰特纸最近八年的营收规模差别不大,都在15亿元左右徘徊。虽然造纸是传统行业,但长期这么“稳定”,对于一家上市公司来说,投资者很难说会比较满意。

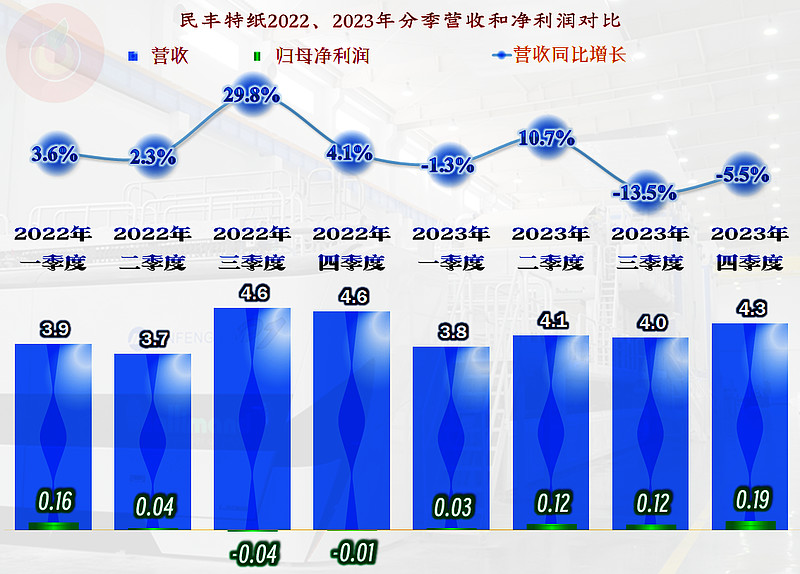

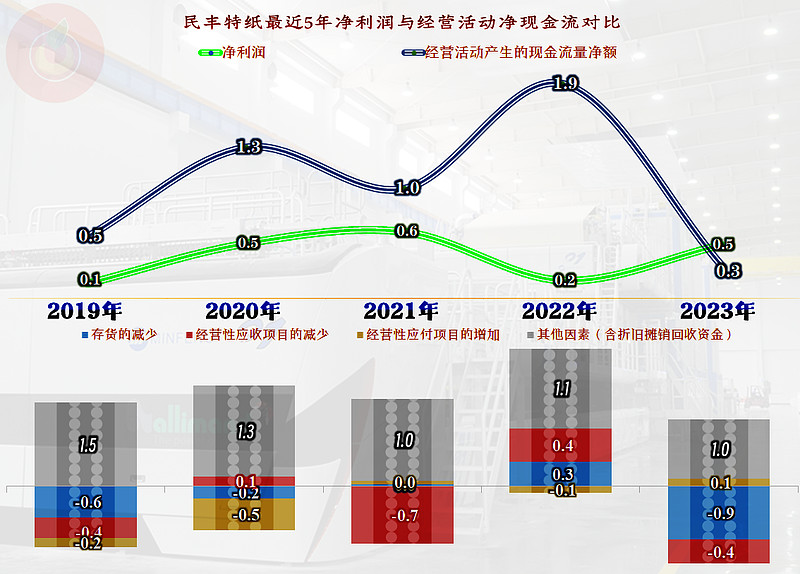

净利润的表现方面,除了2020年和2021年以外,2023年的表现也不错,其他年份的表现都相对拉垮。2023年能在逆市和营收下跌的情况下,还可以实现净利润反弹,确实与大多数同行的表现不太一致。

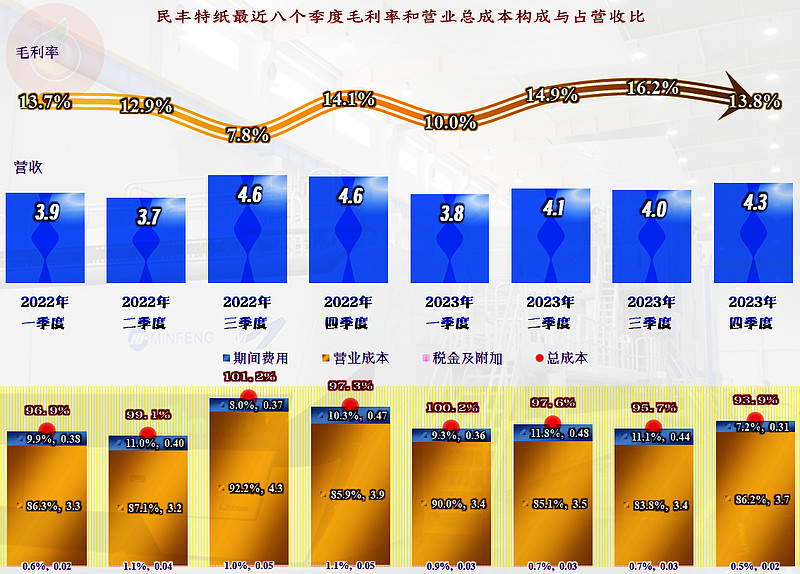

分季度来看,2023年中除二季度以外的其他三个季度的营收同比都在下跌;净利润方面是2022年三季度至2023年一季度的盈利较差,甚至还有两个季度在小额亏损,但有趣的是,亏损的这两个季度却是单季营收最高的两个季度。

从民丰特纸最近两年大幅低于前几年的毛利率,还是能看出来行业的严峻形势,2023年虽然有所反弹,但幅度并不大,不用说和2020年的峰值比,就是和2018年这种前一次波动中的低谷比,也要低很多。

销售净利率曲线平行于毛利率曲线,最近两年之间的距离有所缩小,与近两年民丰特纸在期间费用方面的“节省”有关,实际上也是2023年盈利能力回升的原因之一。净资产收益率略高于销售净利率,总体表现是比较拉垮的,不客气地说,应该算不了及格,毕竟这些资产不用搞经营,存个定期,似乎也有这样的收益。

2023年,各大产品的毛利率都在提升,但还是“卷烟纸”产品的毛利率最高,虽然很多人对烟民意见很大,特别是女性朋友,但这东东可真是能养活很多从业者,不仅是直接从事这一行的人发了,相关的行业也不少。

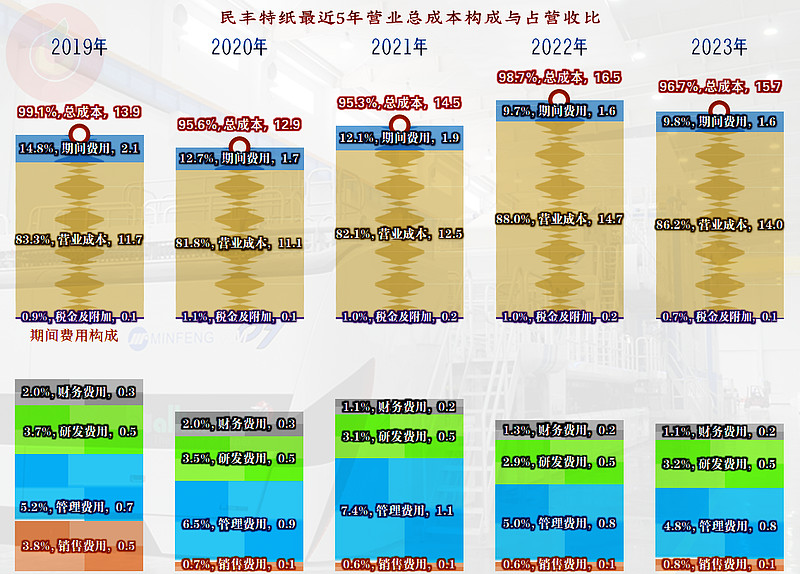

最近五年,民丰特纸的主营业务盈利空间最高也没有超过5个百分点,最好的2020年和2021年也只是接近5个百分点,2019年和2022年只有1个百分点左右;2023年通过毛利率回升,再加上期间费用下降,占营收比没有明显回升,盈利空间为3.3个百分点,也算是一个不错的表现了。

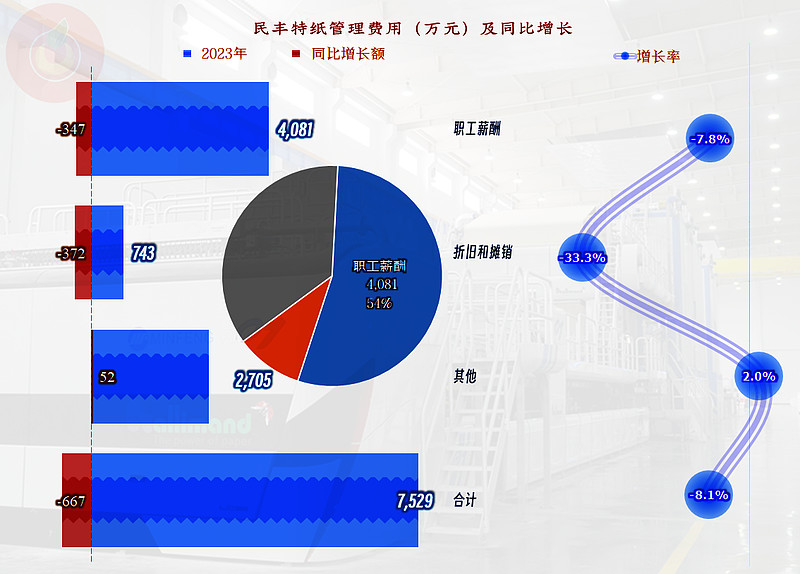

最近两年的期间费用明显下降,主要降低的是占比近一半的管理费用,难道是拿薪酬来开刀了吗?

如果仅看2023年同比的变化,仅有销售费用和研发费用在增长,但这些项目的金额都比较小,增长额也不大,其他的成本费用和税金及附加都在下降之中,虽然总体变化不大,而且是在去年期间费用就已经下降基础上的再下降,能取得这样的成绩要算不错了。

管理费用的下降,确实主要是通过降低“职工薪酬”来实现的,2022年下降347万元,达到了4081万元,这可是在2022年下降5.9%的基础上的持续下降,2021年管理费用中的职工薪酬是4705万元,两年累计下降了13.3%。

要说普通员工没有受到影响是不可能的,上次在晨鸣纸业的文章下就有一些普通员工在骂人,我是看到了的。但是,这有什么办法呢?我所工作的化工厂也正在破产,我自己也想骂人,但似乎骂谁都不对,弄半天还找不到对象了。

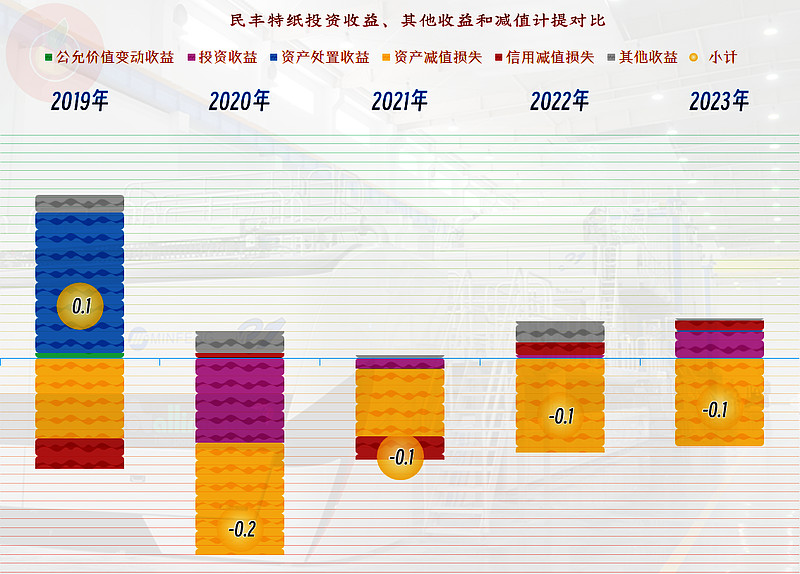

在其他收益方面,最近四年每年都有一定的净损失,主要是资产减值损失,2023年主要是“存货跌价损失及合同履约成本减值损失”,其他年度我们就不细查了,应该差异不会太大,这似乎是经营中不可避免的,特别是在产品毛利率不高的时候,这类损失更是难以避免。

分季度来看,2023年各个季度的毛利率波动幅度相对2022年要平缓一些,主营业务的盈利空间也在持续提升之中,虽然营收规模有所下跌,但似乎民丰特纸正在努力适应这个新环境,而且效果还不错。

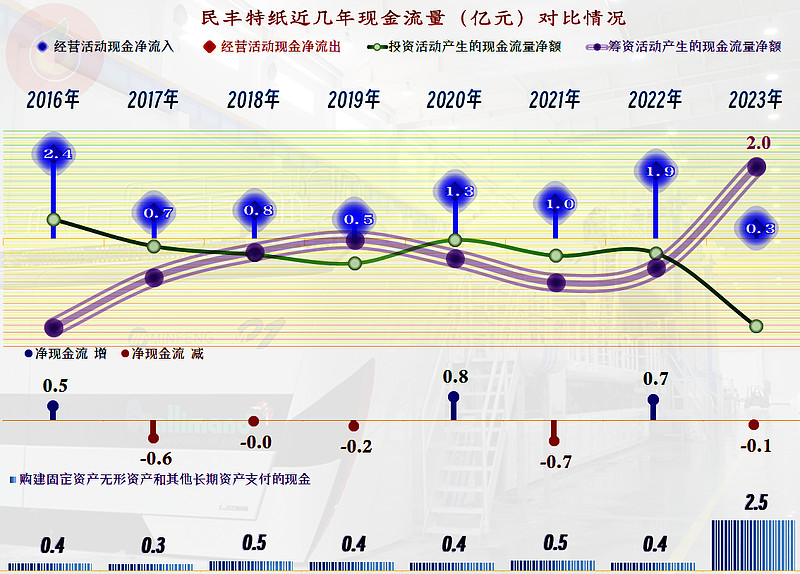

在现金流量方面,民丰特纸并没有什么亮眼的表现,整体上显得比较平庸,但2023年“经营活动的净现金流”大幅减少,同时又在进行了规模不小的固定资产类投资,为此,不得不较大规模的净融资来补充这些需求。

除了折旧和摊销等回收资金,以及财务费用以外,民丰特纸在存货和应收类业务款项占用方面都在消耗资金,这就是其2023年现金流量表现较差的原因。

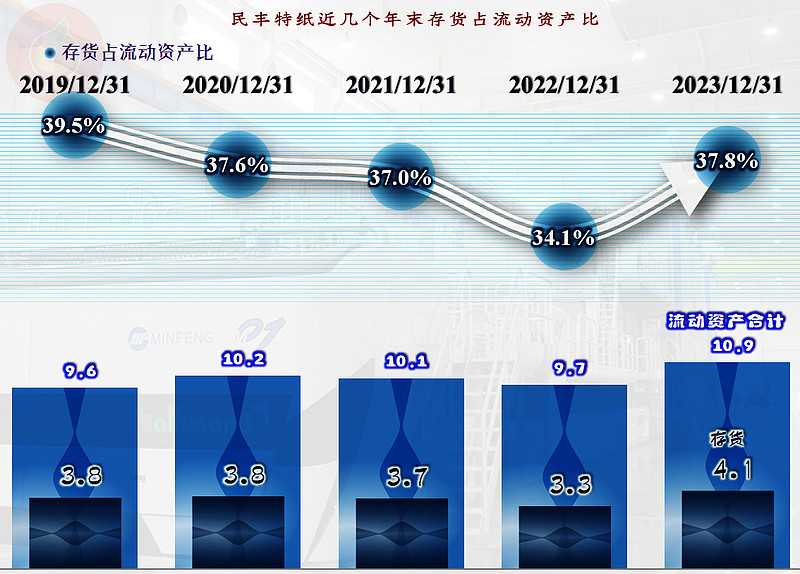

和同行们存货下降不同,民丰特纸2023年末的存货规模仍然在增长,并创下了近年来的新高。也可以说,其2023年业绩较好,可能与其调整生产节奏慢于同行有关,那些同行们规模较大,不调整受不了,相对来说,规模较小的民丰特纸还可以缓一缓再调整。

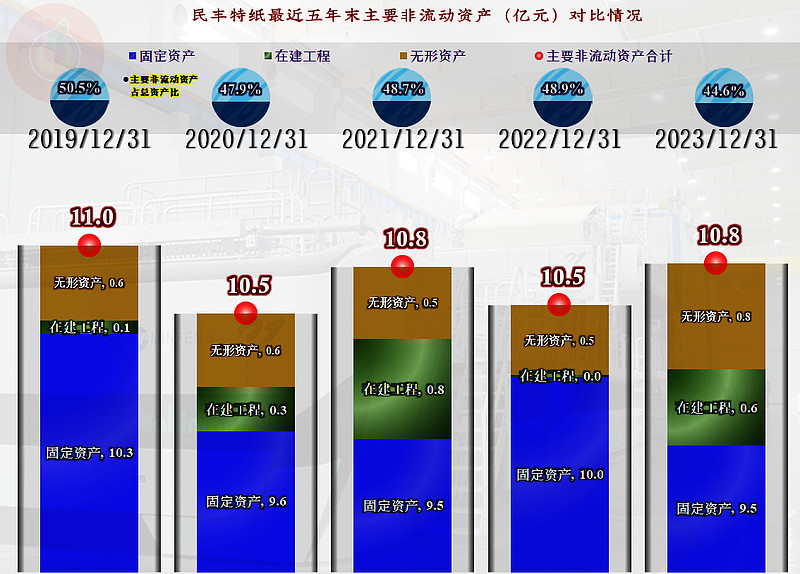

还是有几个年末有在建工程余额的,在2022年几乎清零后,2023年,在建工程又有6000万元的余额,主要是两大在建项目,“年产7万吨特种涂布纸项目”和“新8号机和新20号机升级技改项目”。和同行们好多是环保类的项目不同,民丰特纸这些项目的建成,还是有产能提升的,当然技改项目可能也与环保达标或节能降本提升有关。

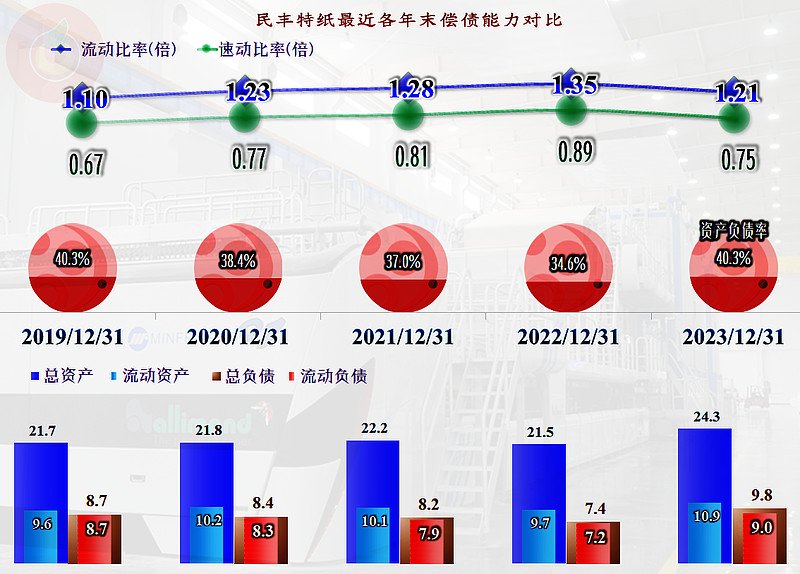

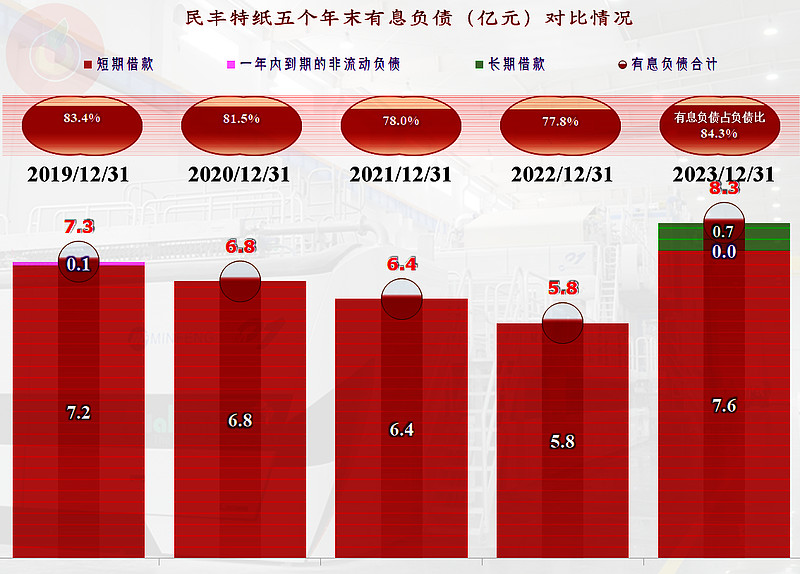

民丰特纸的资产负债率,哪怕2023年有所上升,也才四成左右,长期偿债能力是不错的;短期偿债能力一般,流动比率和速动比率在前几年增长后,2023年末又有所下降,但下降得不算多。

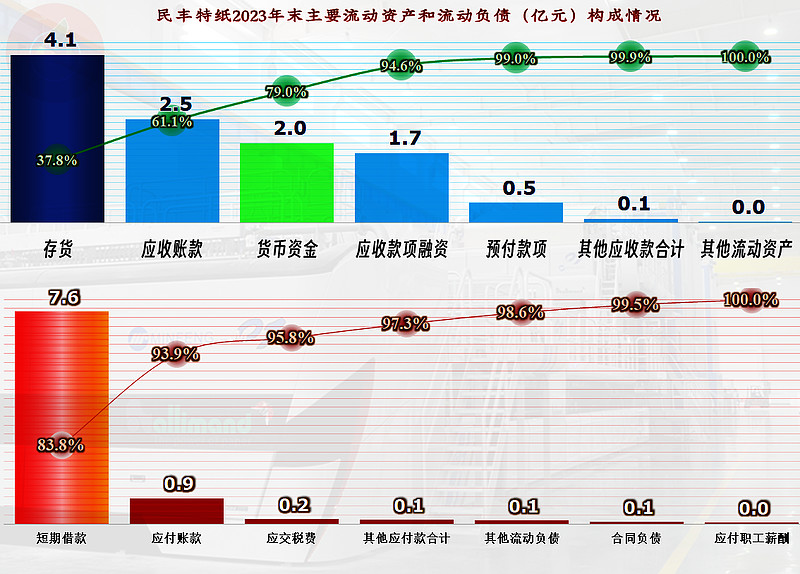

主要的流动资产是存货、应收类业务款项和货币资金,质量只能算一般;主要的流动负债就是短期借款,应付类的业务款项不多,并没有“为难”其供应商。这种情况需要加强销售和收款来变现,并与借新还旧相结合才行,其实从现在的资产负债结构看,民丰特纸的融资能力还是相当强的,至少比很多同行要让银行等贷款方放心很多。

除了短期借款之外,民丰特纸的其他有息负债较少,2023年末增加了一些长期借款,有息负债总额比年初明显增长。虽然增长得并不多,却把前几年降杠杆的努力一次性终结,甚至还超过了。

民丰特纸算是长达多年处于“躺平”维持的状态,原因可能是,他们判断行业的天花板接近,市场的增量有限。在更大空间的通用纸制品方面,竞争对手们卷得更厉害,并不敢轻易涉足。但是,保守经营不见得就能在行业下行期获利,其可怜的净资产收益率就说明,他们的公司价值确实不高,而且是长期都不高。

声明:以上为个人分析,不构成对任何人的投资建议!