去年我们就看过合盛硅业前三季度的财报,当时我就说他们步子迈得太大。现在他们因为股权纠纷的事,整得有点“火”,那么就再来看一看他们2023年前三季度的财报吧。

他们最近的公告中自称是全球最完整硅基全产业链公司,是业内唯一同时具备工业硅、有机硅、多晶硅、光伏组件等生产能力的企业。而从其上半年公布的分产品营收数据看,实际上其主要产品还是“工业硅”产品占比超一半,“有机硅”产品占比接近一半,其他产品的占比两个多百分点。

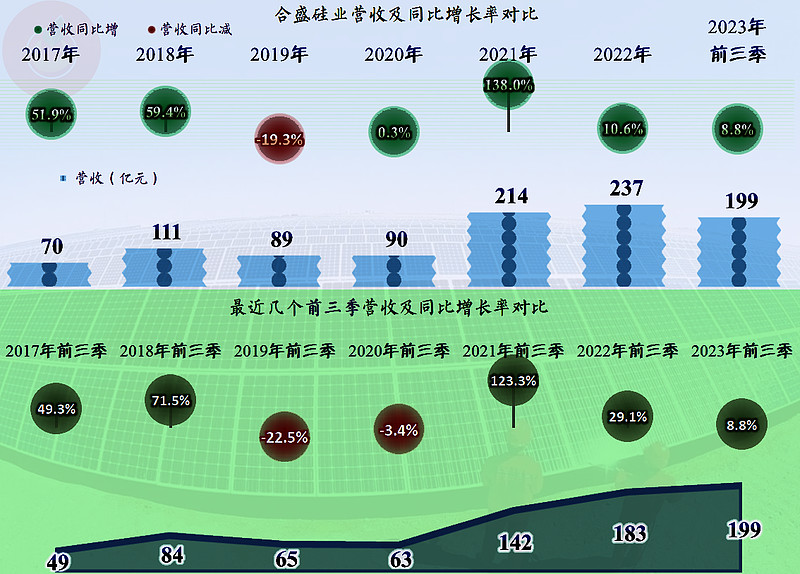

2023年前三季度,合盛硅业的营收接近200亿元,继续刷新着同期的历史新高。8.8%的增长率比去年同期和全年均有所下降,我们在后面看了其产能投入等情况后,再评价这方面的成绩。

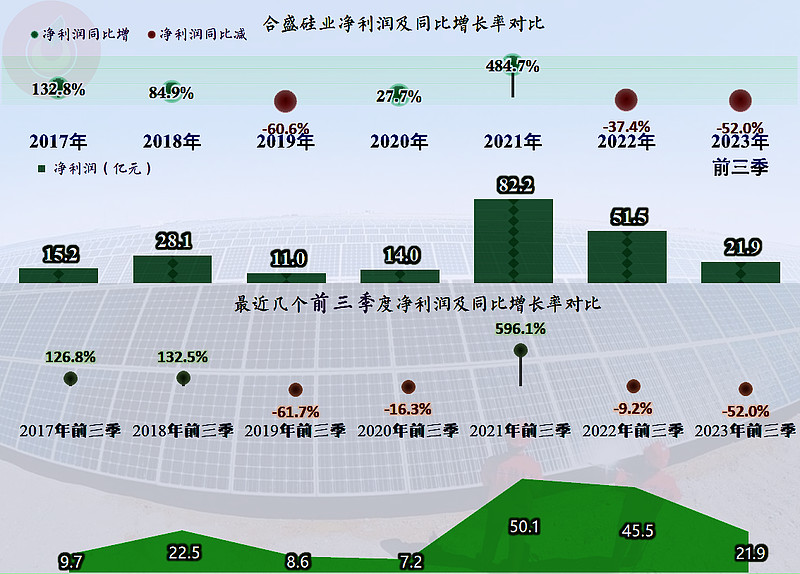

净利润同比大跌了一半以上,和前两年的水平差距较大,差不多回到2018年时的水平了。大开大合的热门行业,现在的结局,大多数人在几年前就已经预想到了,只是现在变成了现实而已。

从2022年以来的各个季度看,自2022年下半年就开始营收下跌,一直持续至2023年上半年结束,2023年三季度报复式增长了五成,一举创下了单季营收的新纪录。

净利润也是从2022年下半年开始,出现了比营收更大幅度的同比下跌。而且这一下跌趋势并没有因为2023年三季度营收的大幅增长,而出现回升,反而向更深的区间螺旋跌下去。如果这一趋势持续甚至恶化,全年的业绩可能就不太好看了。

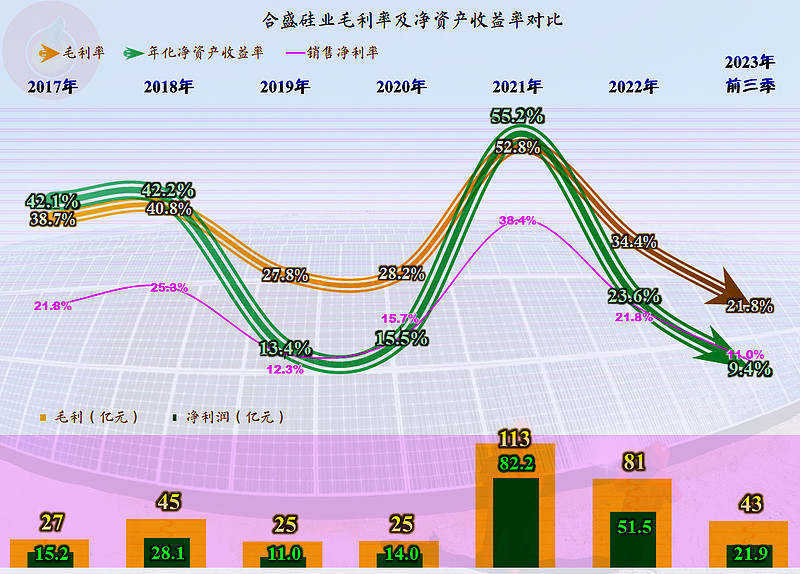

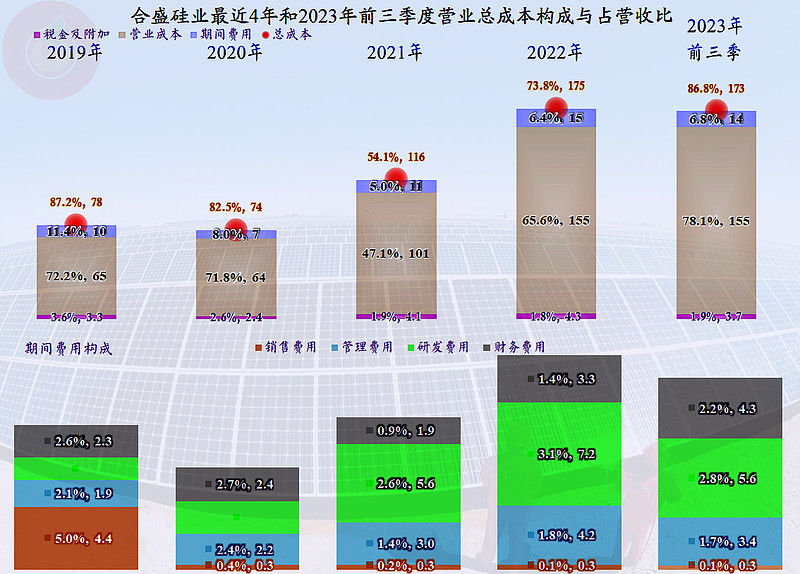

最近四年多,合盛硅业的毛利率大幅波动,2021年的毛利率达到了52.8%,最近一年多大幅下跌,2023年前三季度已经跌至最近六年多的最低点,仅为21.8%。

其销售净利率几乎与毛利率平均,当中的差异当然就是期间费用等支出项;净资产收益率就是波动幅度更大的销售净利率,幅度大到什么程度?有好几个大到超过了毛利率,也就是当年发挥出了“葵花宝典”的绝招。

其实,仅看绝对数值方面,就算2023年前三季度的表现,合盛硅业仍然要算是A股中相当优秀的公司了。前提是,后续能维持这一盈利状态,不能再下跌了。

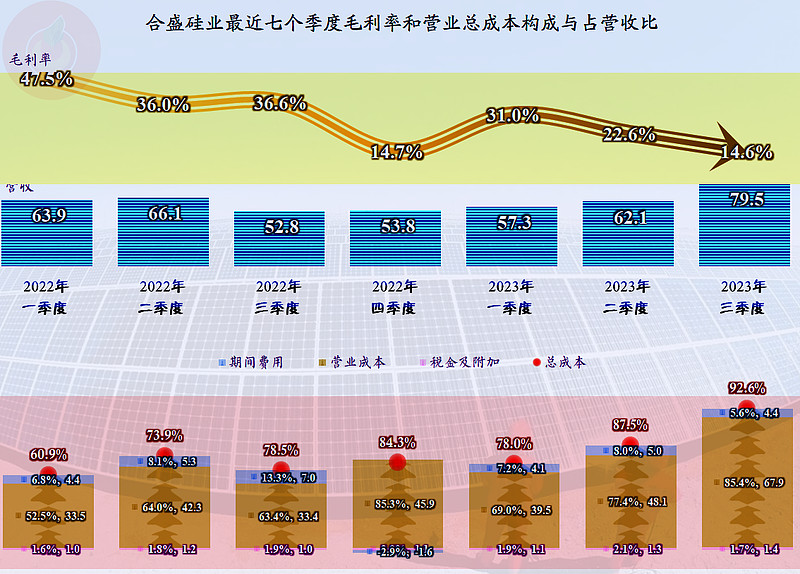

从其分季度的情况,最近各个季度的毛利率是波浪式下跌,而且有一波比一波更低的趋势,如果这种趋势延续下去,想稳住前三季度的业绩不继续下滑,可能难度不小。特别是离现在最近的2023年三季度,毛利率低至14.6%,主营业务的盈利空间低至不到10个百分点,增产不增收的现象非常明显。

我们假设前几年合盛硅业没有大规模搞产能扩张,那么,2023年三季度的期间费用占比就会不降反升,情况可能会更惨。这就是看到同行们疯狂上规模时,大多数企业也必须硬着头皮跟着上的原因。

从年度看,最近两年,合盛硅业的期间占营收比不降反升,原因就是摊子铺大了,规模效应已经产生了类似“溢出”的效果。说起来有点复杂,其实可以简单理解为,产品价格跌了,产能开工不足,单吨产品摊入的费用等支出增加。

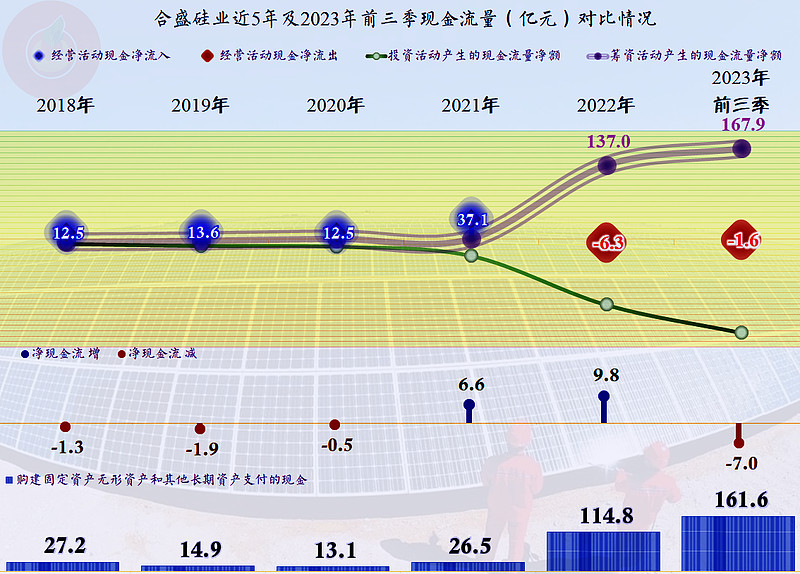

最近一年多,经营活动的净现金流为小额净流出的状态,这并不严重,原因是两次定增募集了大量资金。我们就不去纠结是发行给谁的了,只要能增资,就算不错了,不然最近一年多,近300亿元的固定资产类投入就没有资金保障了。

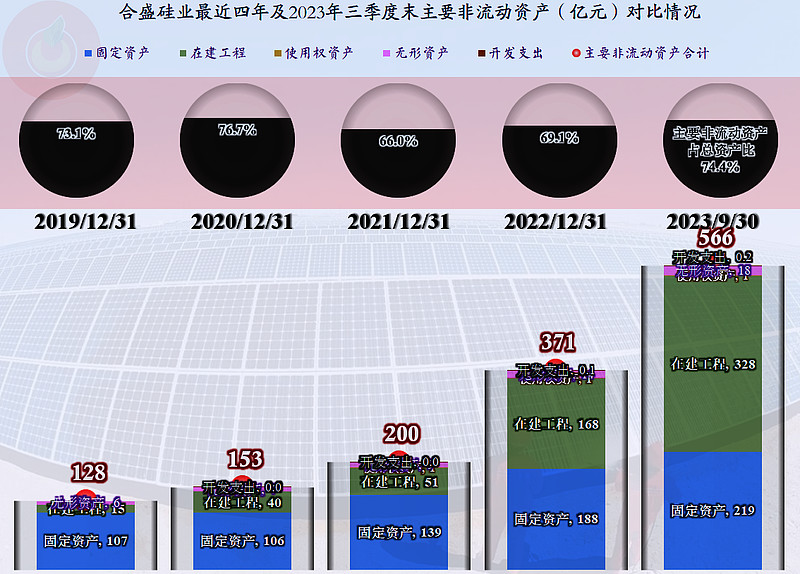

最近几年,特别是最近一年多,合盛硅业的经营性长期资产暴增,不仅是固定资产三年多增长了一倍,还有328亿元的在建工程。这不仅需要后续大量投入,建成后新增的产能显然不是对行业的供求无关紧要的。接下来的两年,硅材料这一行,必然会卷到以前难以想象的程度。

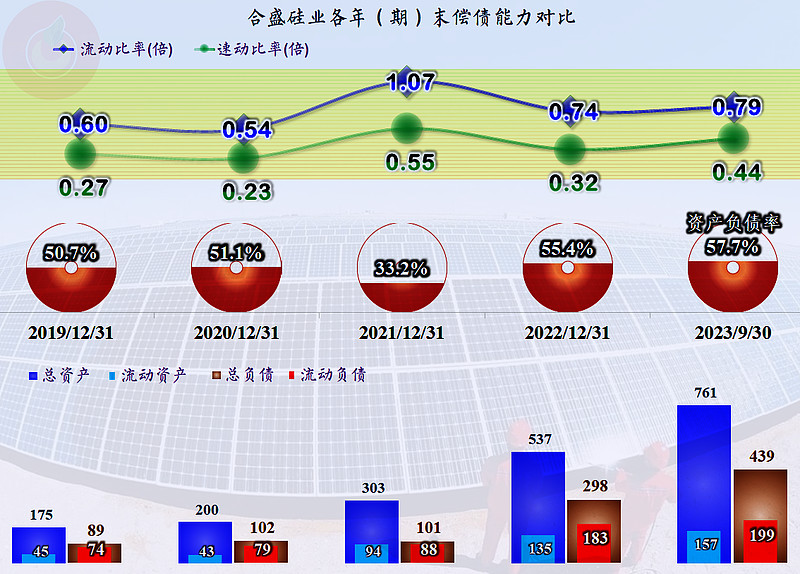

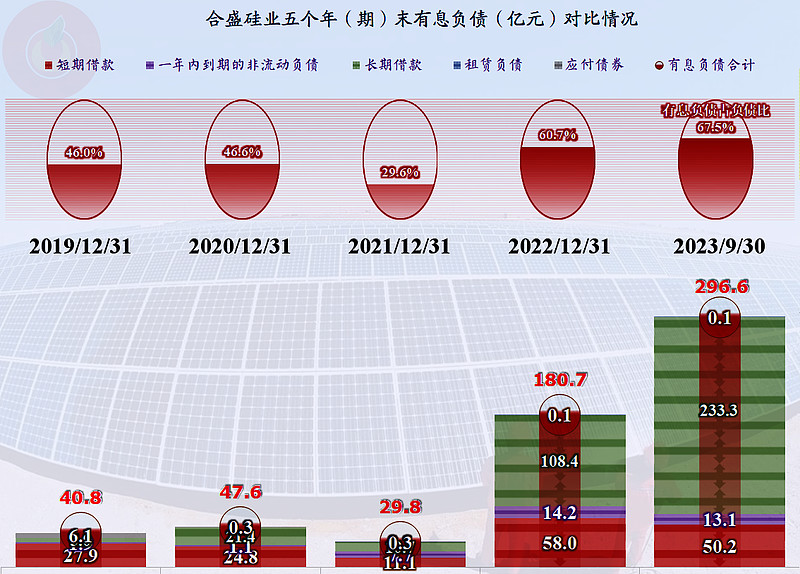

大额盈利,再加上持续大额融资,并没有明显改善合盛硅业的短期偿债能力,或许这就是他们有意追求的“高效率”吧。以前我们就说过,如果盈利能力较强,“高杠杆”的影响并不大,忍一忍就过去了,就怕行业的景气程度发生逆转。这方面其实不用看太多的数据,看看碧桂园等“优质”房企现在的情况,我们就心中有数了。

不能全靠股权性融资,也要大量举债来建设。合盛硅业并非不重视财务风险,其主要增加的是“长期借款”这类还款时间较长,风险相对较低的长期有息负债。这说明,对于这些巨额投资,他们还是尽量以股权融资加长期债权融资这类相对稳妥的方式在解决资金来源。

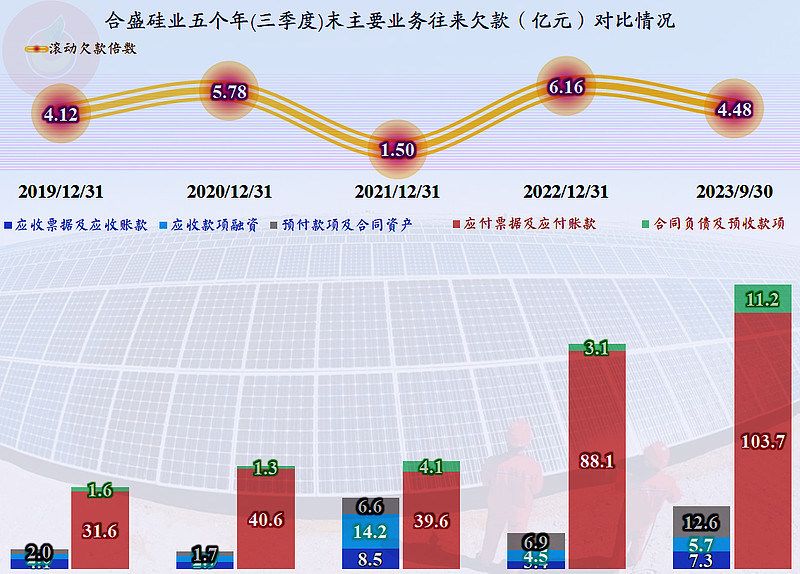

除了找银行等金融机构借款,当然也要向供应商“借”免费的资金来用。虽然有规模扩大后欠款的自然增长,但最近一年多,应付类业务款项增长的幅度显然比营收的增长高出了一个数量级,不把付款的账期调长,是根本办不到的。

靠大量的产能投入,合盛硅业维持住了营收的小幅增长,这样的结果,显然是其管理团队不满意的,当然投资者可能更不满意。这可能还不是最大的问题,更大的问题,可能会在接下来的两年左右显现,因为,那时合盛硅业和众多竞争对手的项目都差不多建成投产了。

自身和行业的风险正在累积,自身的规模和体量也足够大,合盛硅业应该是足以容下前管理团队那点奖励性股份的,与其吵那些没用的东西,耗用极大的资源,甚至产生极大的声誉损失,还不如静下心来考虑一下,接下来要完工的新项目,其产品销路在哪儿。

声明:以上为个人分析,不构成对任何人的投资建议!