继续看包装行业的财报,奥瑞金科技股份有限公司(股票简称:奥瑞金)是一家集品牌策划、包装设计与制造、灌装服务、信息化辅助营销为核心的综合包装解决方案提供商。1994年创立,2012年10月在深交所主板上市,现在是A股包装材料行业营收最高的公司。

奥瑞金长期致力于食品饮料金属包装产品的研发、设计、生产和销售,在为客户提供各类食品(奶粉、罐头食品、滋补品、调味品、干果、大米、茶叶、宠物食品等)、饮料(功能饮料、茶饮料、啤酒、乳品饮料、植物蛋白饮料、果蔬汁、咖啡饮品、碳酸饮料、酒精饮品等)产品的包装制品生产的同时,还可提供包装设计、灌装及二维码辅助营销等综合包装服务。

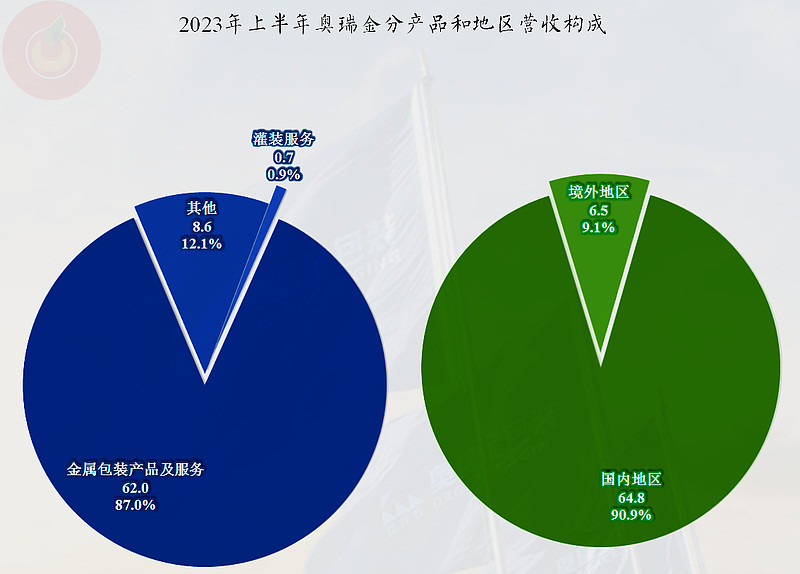

从2023年上半年的营收构成情况看,奥瑞金近九成的业务是金属包装业务,另有少量的灌装服务和其他业务;九成以上的业务在国内,有近一成的业务在境外地区。

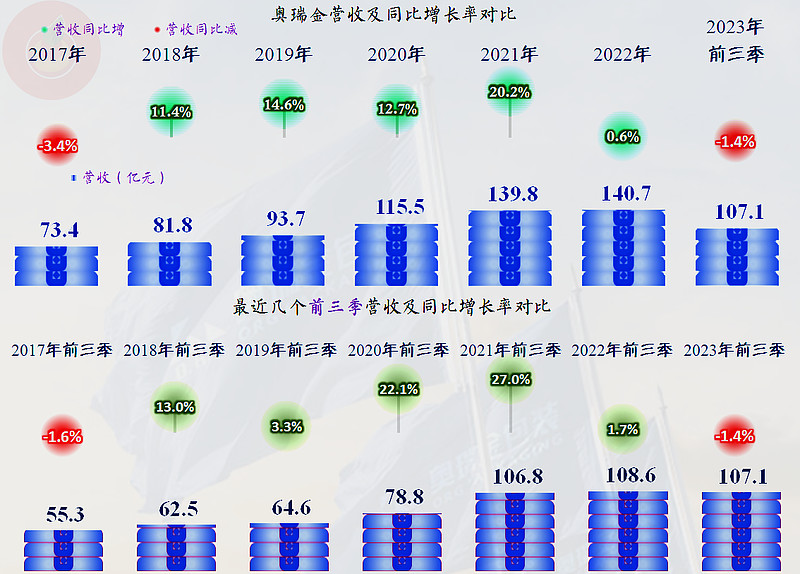

从2018年至2022年,奥瑞金的营收持续增长,五年时间接近翻倍的表现;实际上是四年就达到了这个效果,因为2022年的营收增长仅为0.6%。仅看前三季度的表现,最近这三年前三季度算是相当稳定的,波动幅度在两个百分点以内。

净利润的波动幅度相对要大一些,原因当然是因为净利润指标是任何一家企业综合性最强的指标,除了和营收一样,受到市场和销售情况的影响以外,还受到几乎所有一次经营活动的影响,我们后面再试着找一找其主要的影响因素及变化情况。

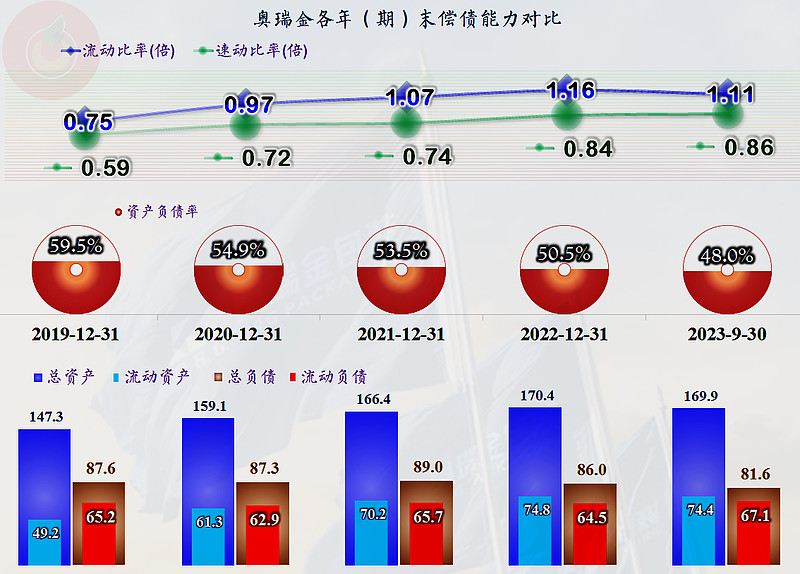

我们当然要看到,作为行业龙头企业,奥瑞金面对的经营形势显然要比前面我们分析过的那些同行们好很多,那就是不管看年度,还是看前三季度,奥瑞金各年离“保本点”的安全距离都比同行们高很多。

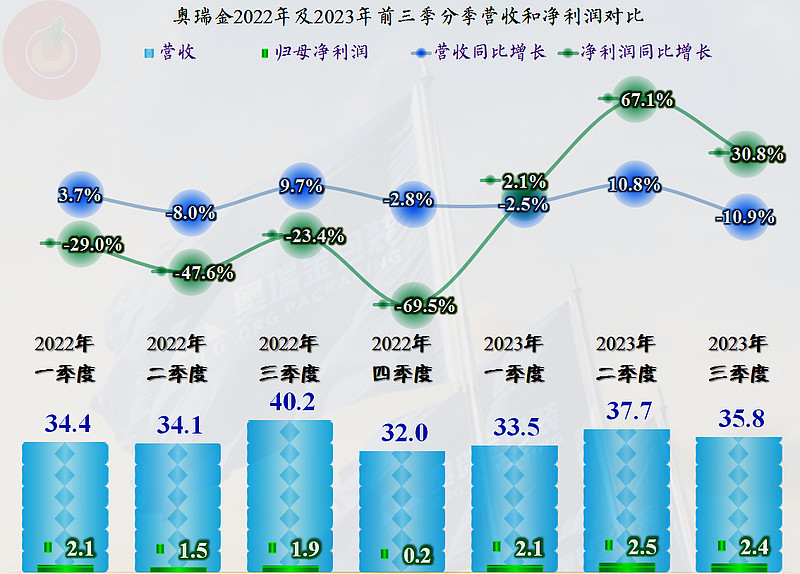

分季度来看,最近七个季度的营收波动都不算大,最近两个季度波动略微超过10%,以前的五个季度都在10%以内。但净利润却有明显的分化,2022年的各个季度同比都在下跌,2023年又开始了明显的恢复性增长,最近两个季度的增长幅度还相当大,不过前面我们已经看到了,还是没有恢复至2021年前三季度的水平。

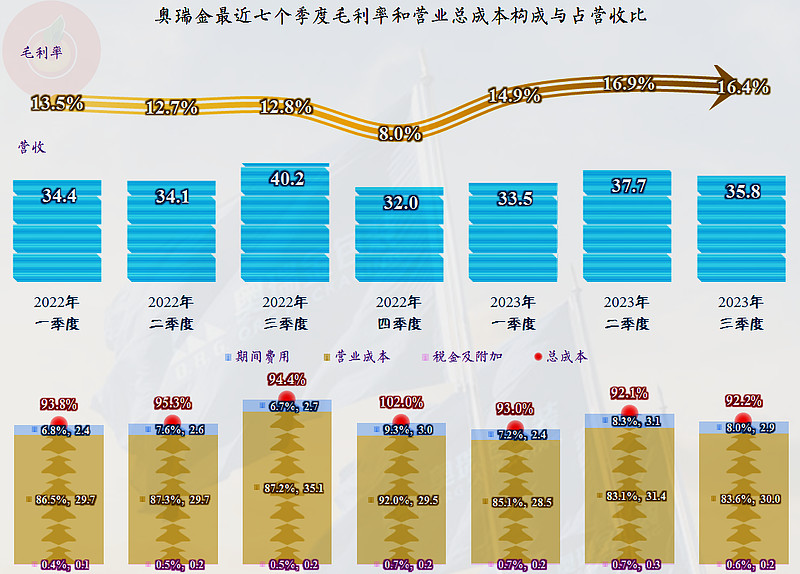

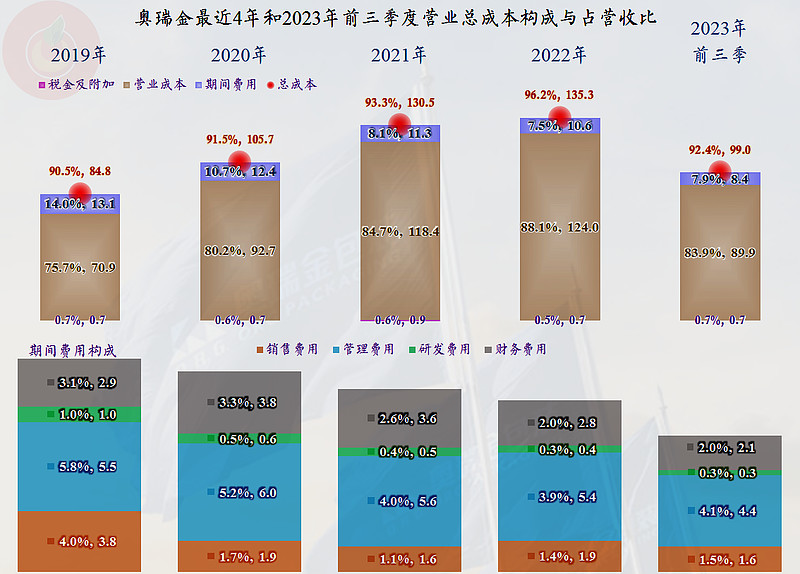

毛利率的变化是主要原因,在2022年四季度,毛利率跌到8%的谷底后,2023年快速反弹,最近两个季度在16%出头的水平稳定下来了。期间费用占营收比的波动并不大,这样主营业务盈利空间的变化就是净利润波动的主要原因。最近七个季度中,毛利率最低,同时也是期间费用占比最高的2022年四季度,还是出现过单季主营业务亏损的情况。

如果按年度来看,毛利率的下跌持续了五年,在跌去一多半之后,2023年前三季度才快速反弹,已经超过2021年的水平。虽然16.1%看起来不高,对奥瑞金来说,也是一个比较满意的水平了。因为其2023年前三季度的销售净利率已经超过了2021年,由于受净资产的影响,净资产收益率的恢复要慢一些,但差距已经不大了。

主营业务的盈利空间恢复至7个多百分点,超过了2021年,和2019-2020年还有一定的差距,但已经不大了。营收不断增长,期间费用还能持续降低,奥瑞金在费用控制方面做得还不错。

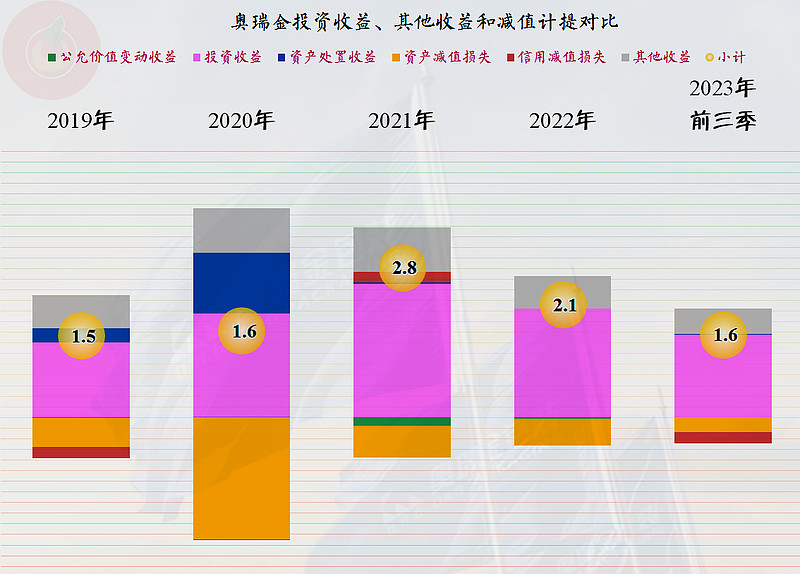

奥瑞金在主营业务外还有一定的净收益,主要是投资收益,这方面还算比较稳定,这与其有接近28亿元的长期股权投资有关。

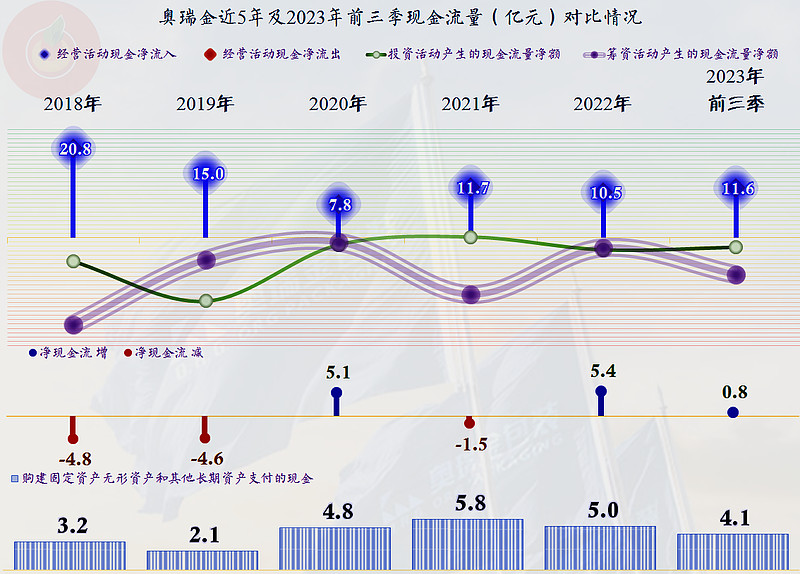

现金流量的表现相当强,最近一年多业绩变化,并没有影响到“经营活动的净现金流”持续稳定的净流入。最近三年多,每一年的固定资产投资规模在5亿元左右,和各年的折旧,差额不大,这样并不会明显增加固定资产等经营性长期资产。

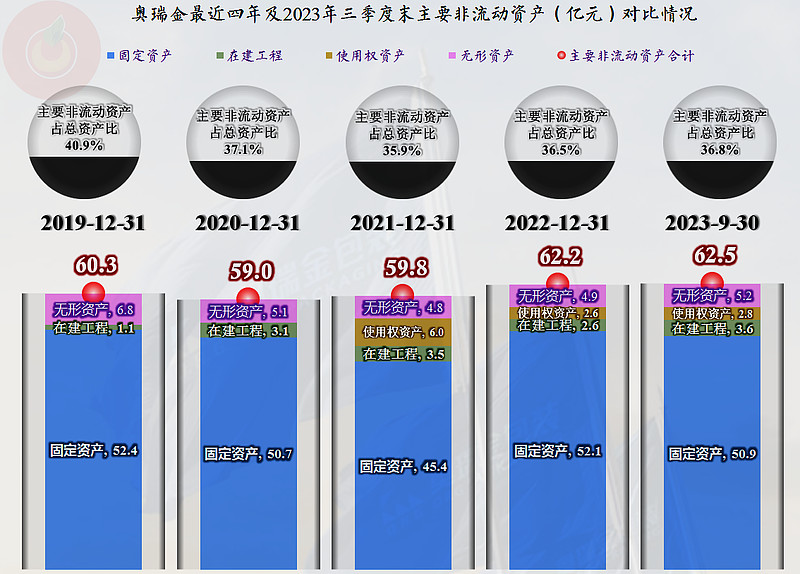

基于上述原因,奥瑞金的经营性长期资产稳定在60亿元左右,增长有限。其实,并非其产能等没有变化,折旧完的装置和设备等,只是在账面上减少了,一般不影响使用。也就是说,如果不受市场的限制,其营收增长的产能基础还是具备的。

在建工程主要是什么呢?从半年报看主要是“江门二片罐工厂项目”和“枣庄二片罐项目”等,看来其后续还有一定新产能要释放。

奥瑞金的长短期偿债能力还不错,最近两年多来,他们似乎预计到了行业的形势,有意在这方面进行了风险防控,改变了以前相对激进的财务战略。不过其短期偿债能力只能算中等水平,我们还是再看看流动资产和负债的构成情况。

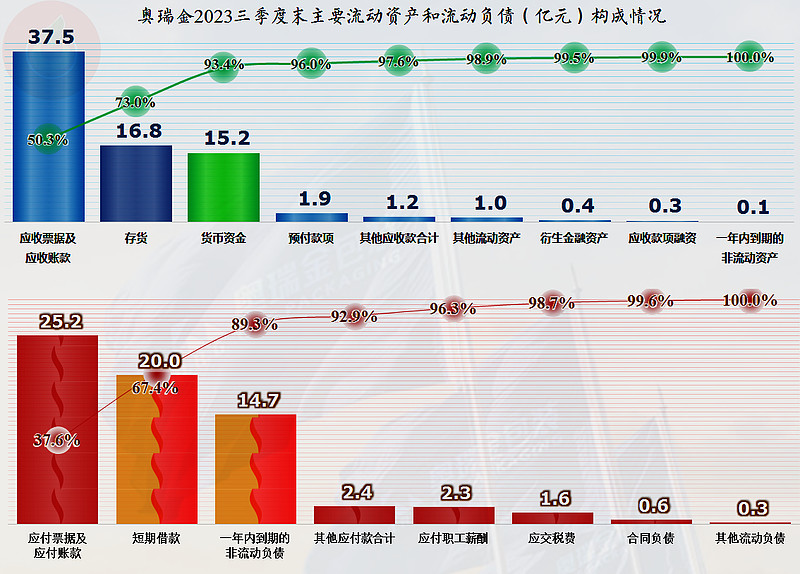

主要的流动资产是应收票据及应收账款,占比在一半左右,另外就是存货和货币资金,占比都超过了两成。主要的流动负债是应付票据及应付账款,然后就是两项短期有息负债。只要经营正常,其短期偿债是没有大问题的,但是,应收款太高,如果后续经济恢复得较慢,甚至下行,坏账的风险可能会增加。

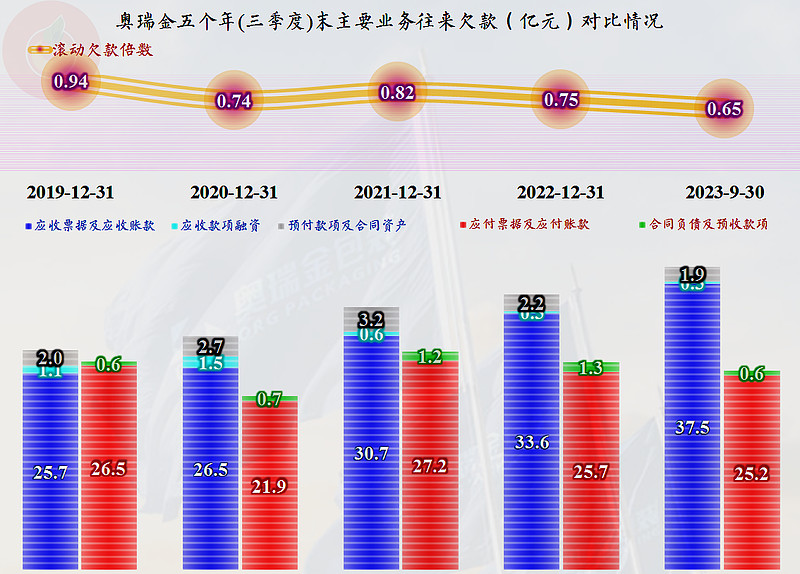

应收类业务款项,不仅是现在才高,其实一直都有这么高,最近这一年多,还多少有些下降。我们在前面看其他收支情况的时候就看到了,奥瑞金的信用减值损失很少,几乎可忽略不计。毕竟客户都是些大厂,包装款还是给得起的,就怕出现系统性风险,如同房地产行业一样,大厂一个接一个违约,那就真有麻烦了。当然,这是极端情况,一般还是不会出现的。

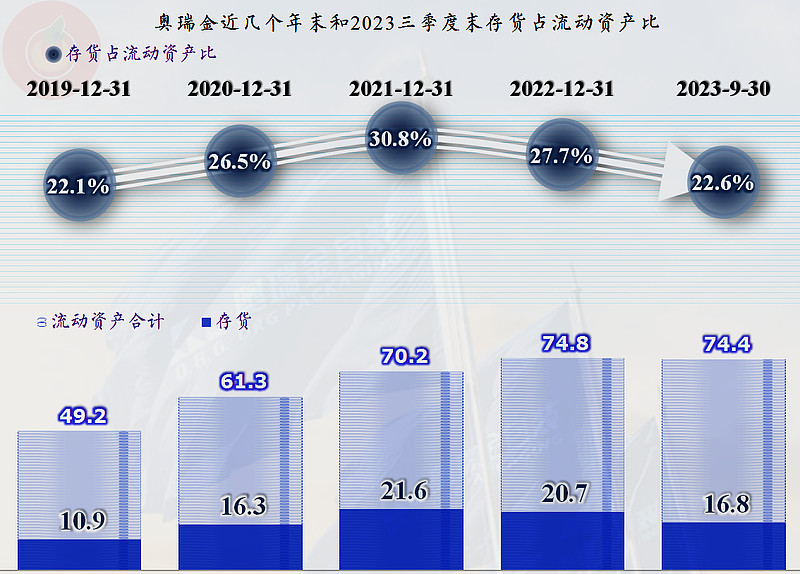

2023年三季度末,存货大幅下降,既有适应了“盘整”中的市场形势的原因,也有产品市场向好的原因。对于奥瑞金来说,这当然是好事,既降低了资金的占用,也降低了资产减值的风险。这也是奥瑞金“经营活动的净现金流”,表现较好的重要原因。

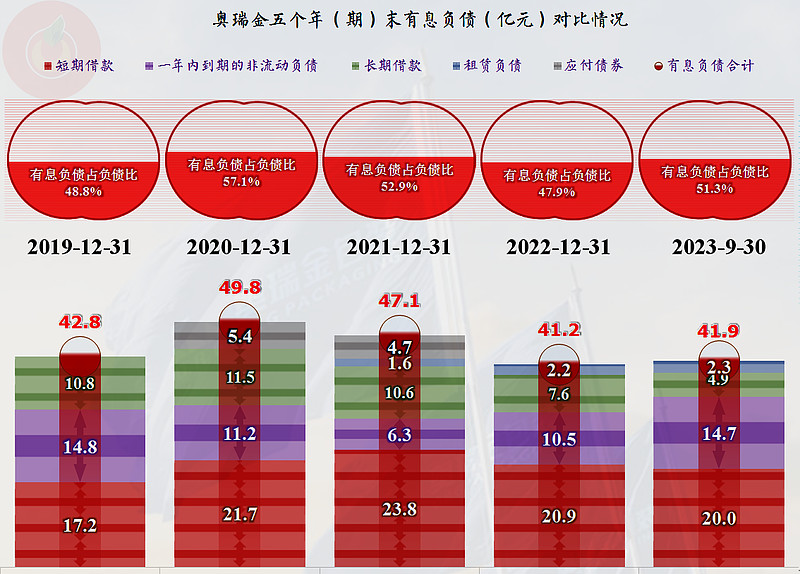

不管是主动还是被动,从2021年开始,奥瑞金就在降低有息负债,这也是好事,既可以降低刚性偿付的压力,又可以降低财务费用。应该说其对现在行业形势的预判和处理,还是比较恰当的。

作为行业龙头,奥瑞金的经营和财务状况都还不错,只是增长变慢,甚至停滞,对一家上市公司来说,就不是好事了。不是经常有网友教训我说,买股票就是买预期吗?对于这种一眼就看穿好些年的预期,显然是缺乏想象空间的。

声明:以上为个人分析,不构成对任何人的投资建议!