南通江山农药化工股份有限公司(股票简称:江山股份)是历史悠久的国家农药重点骨干企业之一,2001年1月在上交所主板上市。

江山股份以农药产业为主线,建有电厂、长江码头、氯碱化工、农药、新材料及其中间体、三废治理等配套齐全的工业设施。江山股份是中国农药工业协会副理事长单位、中国监控化学品协会副理事长单位、全国农药标准化技术委员会有机磷类工作组组长单位和中国农药工业乙草胺协作组组长单位等。

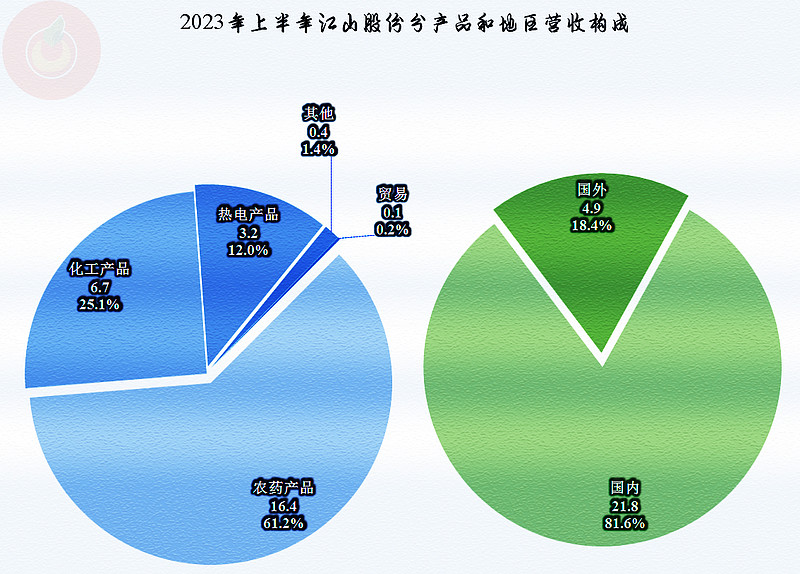

江山股份的产品线比较丰富,主力产品是农药,占比超六成,其他还有化工和热电产品等业务;国内是其主要市场,占比超八成,另有近两成的产品要出口。

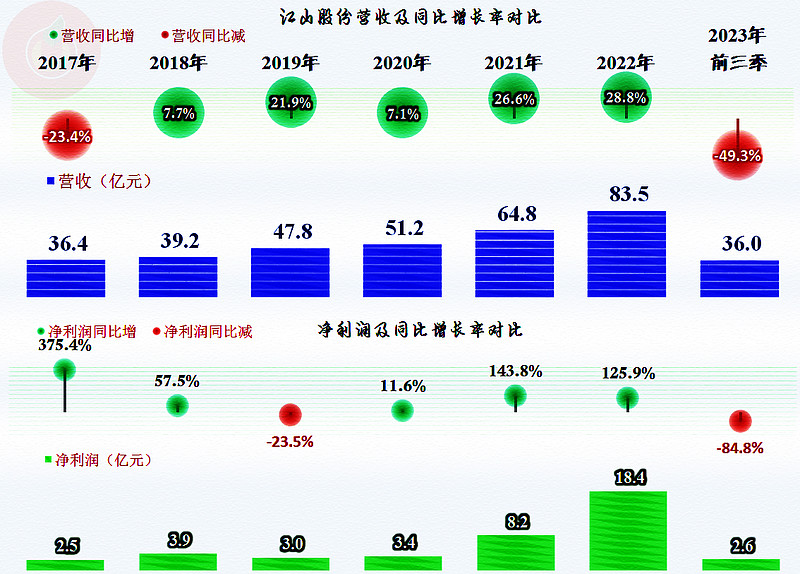

2023年前三季度,江山股份的营收同比大跌了近一半,净利润跌去了八成多。前两年的风光不见了,基本上回到2020年以前的水平。

熟悉这一行的朋友都知道,前两年因为疫情对供应链等方面的影响,其草甘膦等主力产品价格暴涨,业绩爆发。太赚钱了的结果就是,计划与福华化学的合并都黄了。不管官方解释是什么原因,实际上就跟有钱了,两口子都想单过的道理差不多。

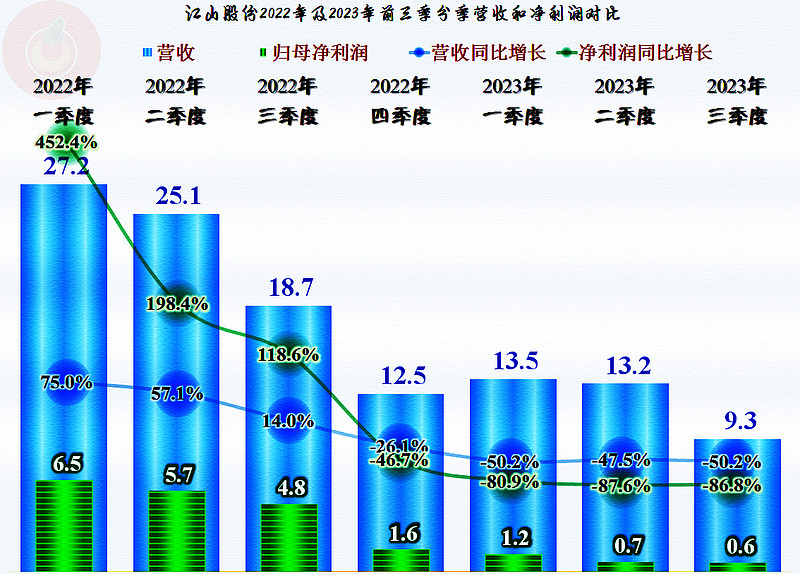

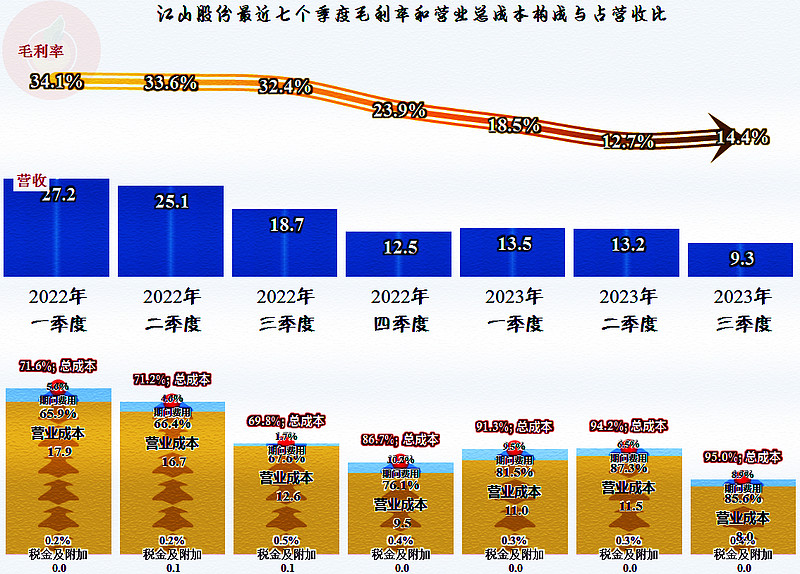

分季度来看,从2022年前三个季度,营收增长,净利润在规模效应下,以更快的速度增长;但是,从当年四季度开始,营收同比下跌,净利润又以更快的速度下跌。最近的2023年三季度,营收的下跌幅度超五成,净利润连续两个季度没有过亿。2023年四季度的跌幅当然要收窄,毕竟基数就已经是跌过之后的了。

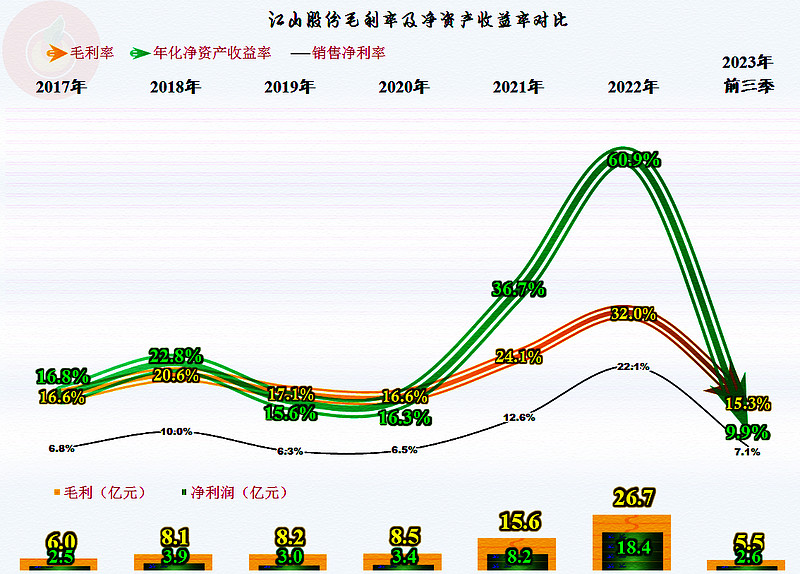

毛利率在去年创下32%的峰值后快速回落,2023年前三季度已经是七年中最低的表现了,但是15.3%的水平,相对2019年和2020年来说,差得不多,日子也还能过。但是,更早的2016年毛利率为6.8%,2009-2011年平均为8%,那些年份就比较惨了。本次会不会继续下跌至那个水平呢?现在不敢下结论,但是,过两年,同行们近年新建设的那些产能释放后,就不好说了。

从销售净利率和净资产收益率来看,江山股份2023年前三季度还是要算业绩不错的了,至少比大多数的A股上市公司的表现要好。

分季度来看,毛利率持续下跌,直到2023年三季度出现了小幅反弹,似乎在13%左右还是会有短期支撑的,这样就不至于快速跌至个位数。主营业务的盈利空间在30个百分点和5个百分点之间大幅波动,最近的2023年三季度正是最低的5个百分点。

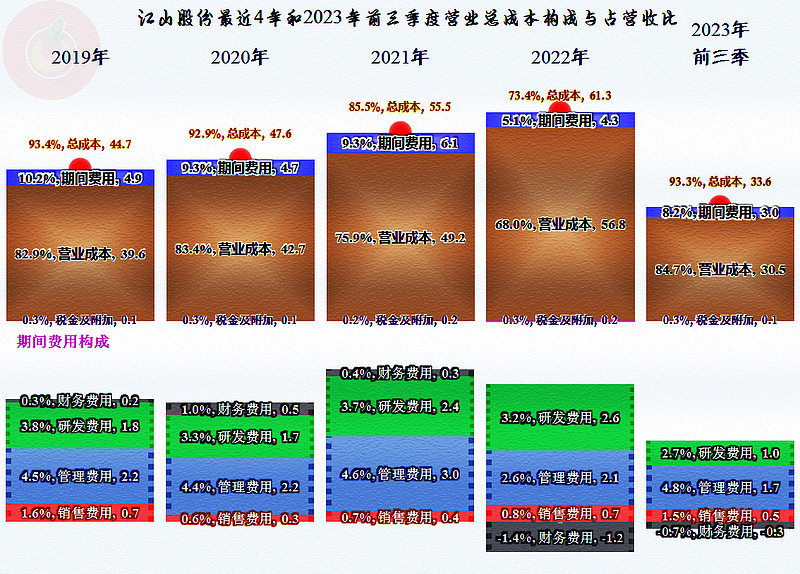

如果看年度对比数据,波动就要小不少,主营业务的盈利空间还是与本次大行情前的2019年及2020年差不多。再结合着其财务费用已经变成了净收益,这两年的大行情的作用还是明显的,那就是江山股份的资产结构明显好于以前。

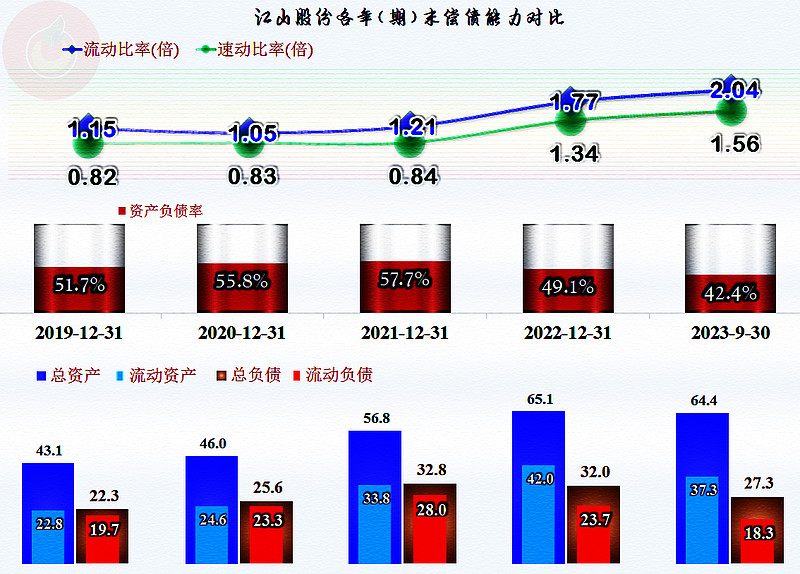

毕竟还是在盈利,其长短期偿债能力持续增强,但流动资产和负债均有不同程度的下降,这是什么原因呢?

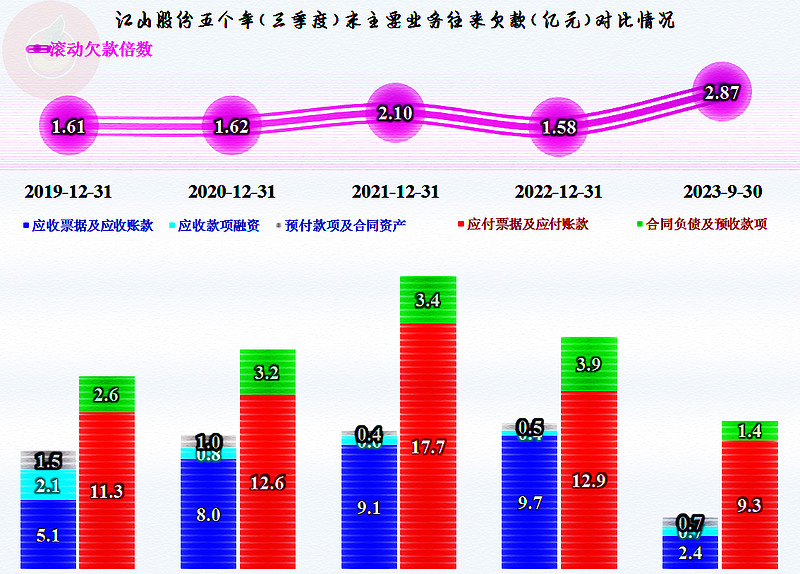

主要是其业务上的相互欠款均明显下降,特别是应收账款等下降明显,这当然是好事,因为这样的坏账风险就降低了很多。为何会下降这么多呢?

不排除其销售政策和管理措施上的原因,但从财务的角度看,产品价格下降后,销售额变少,相同账期的相互欠款自然也会减少,这就是所谓的“缩表”。实际上,如果国内的房价大幅下跌,整个国家也会出现这种“缩表”的情况。

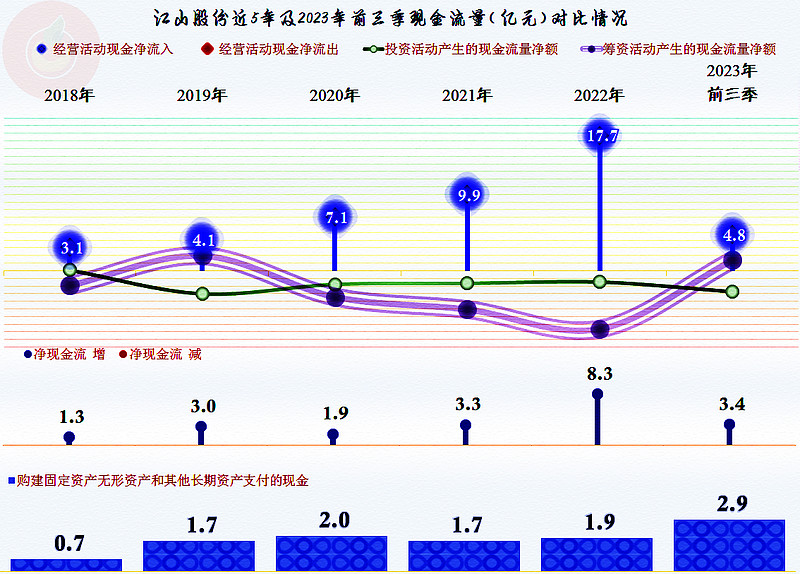

现金流量的表现也不差,经营活动的净现金流虽然下降较大,但2023年前三季度仍然有4.8亿元的净流入。哪怕是近几年的市场行情大爆发,江山股份也没有跟随其他同行疯狂加大固定资产类投资,在这方面,他们似乎显得相当淡定。

如果在2019年的时候,有人说江山股份会被一块“大馅饼”砸中,是没有人会相信的。但是,疫情改变了一切,这样的事就真的发生了。现在,疫情已经过去快一年了,生活似乎又回到了正常的状态,那么下一步国内农药行业的竞争又会白热化,在产能、市场方面都没有突出优势的江山股份,可能会逐步感受到这种压力的。

声明:以上为个人分析,不构成对任何人的投资建议!