湖北江瀚新材料股份有限公司(股票简称:江瀚新材)是由荆州市江汉精细化工有限公司于2020年12月22日更名而来,位于荆州市沙市经济开发区内,2023年1月在上交所主板上市。

江瀚新材年产12大系列100多个品种的“硅烷偶联剂”和“交联剂”产品以及相关“中间体”20余万吨。已经形成了一个完整的硅烷产业链,涵盖氨基硅烷、环氧硅烷、酰氧硅烷、含硫硅烷、乙烯基硅烷、苯基硅烷、硅烷交联剂及硅烷衍生物等品种。

江瀚新材的产品出口比例超过50%,远销欧美、南美、澳大利亚、东南亚、日本、印度和韩国等80多个国家和地区,主要客户包括世界排名前十五的知名国际橡胶轮胎企业。

《2022年年度报告》中,江瀚新材只公布了欠款的前五大客户,无一例外的都是外国公司。其《招股说明书》中是公布了收入排名前五大客户的,也全是外国公司。

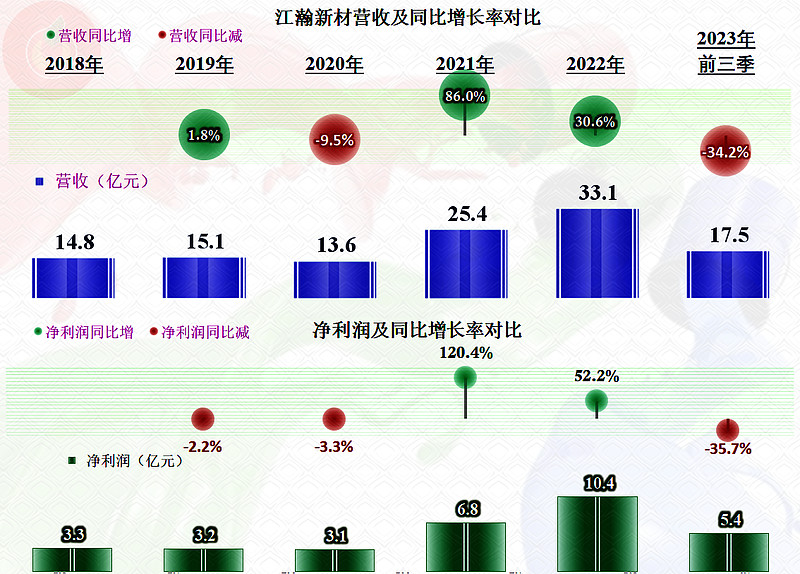

2023年前三季度,江瀚新材的营收同比下跌了34.2%,净利润同比下跌了35.7%。上市当年就出现这种表现,似乎有点说不过去,是不是符合现在流行的上市“阴谋论”呢?

江瀚新材同时还公布有经营数据,其中对主要产品的价格变化进行了说明,两大系列产品的价格均出现了大幅下跌的情况,“功能性硅烷”产品的价格下跌了四成多,“功能性硅烷中间体”产品的价格更是下跌了一半多。

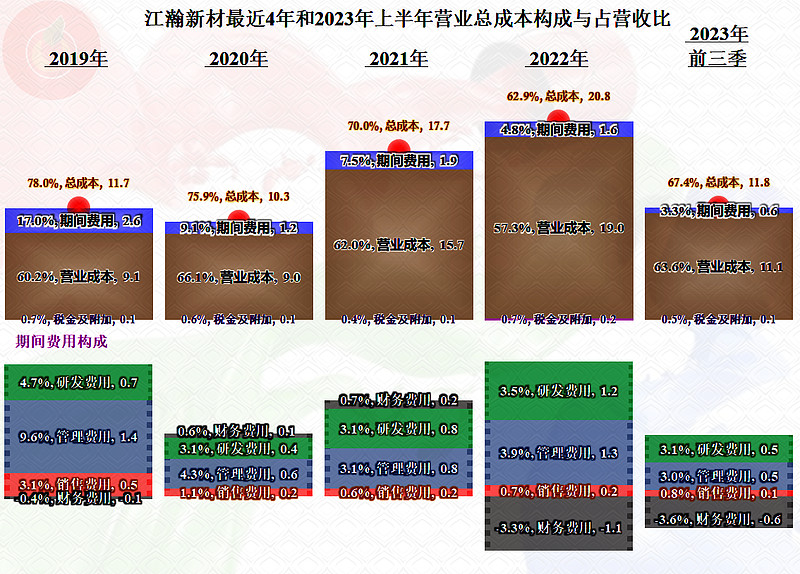

江瀚新材的产品价格的下跌幅度远高于营收下跌幅度,其销量同比还是在明显增长的。可以简单理解为去年市场价格太高了,现在的行业正在回归正常。同时,江瀚新材也公布了原材料采购价格是有下降的,大多数原材料的价格波动幅度也是很大的。

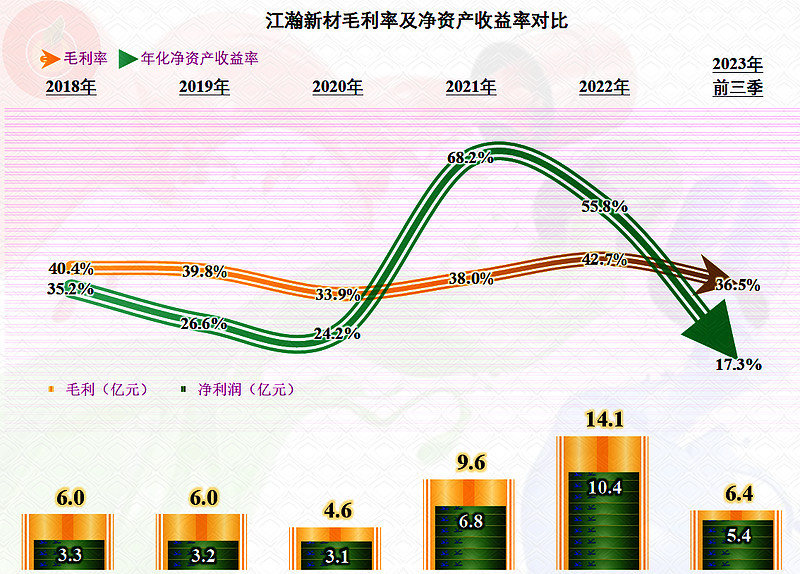

从其毛利率下降了6个多百分点看,产品和原材料的价格下跌,对江瀚新材的盈利能力还是有明显影响的,当然是负面的影响了。这没有办法,前两年因为疫情等影响,所造成的短期内的好事,不太可能成为行业的常态,对江瀚新材是这样,对其他化工企业也差不多。

净资产收益率的下降,“葵花宝典”绝招的消失,当然是上市融资后,净资产大幅增长后带来的稀释效应。要想重新发出大招,还得靠融资拟建设的项目建成后,发挥出效益时再来看了。

如果看主营业务的盈利空间,2023年前三季度的情况虽然不如2022年,但仍然强于前几年。三成多的主营业务盈利空间,这在A股化工企业中,要算是第一梯队的表现了。现在绝大多数公司的毛利率还达不到这个水平,甚至一半都达不到。

分季度来看,毛利率虽然略有波动,但是持续下降的趋势还是比较明显的,六个季度以来,毛利率累计下降了13.5个百分点,行业经营形势显然在相对变“差”。2023年四季度,大概率是延续三季度的发展趋势,也就是说全年业绩不如2022年是基本确定的事了,只是差多少不好说;会不会比2021年还差呢?应该是很有可能的。

声明:以上为个人分析,不构成对任何人的投资建议!