我们以前就看过三棵树公司的财报,其2023年的三季报发布了, 就再来看一下吧。

建材行业受房地产的影响各不相同,相对来说,后端装修材料为主的三棵树,可能相对于前端的建筑材料类企业要好一些,是不是这种情况呢?

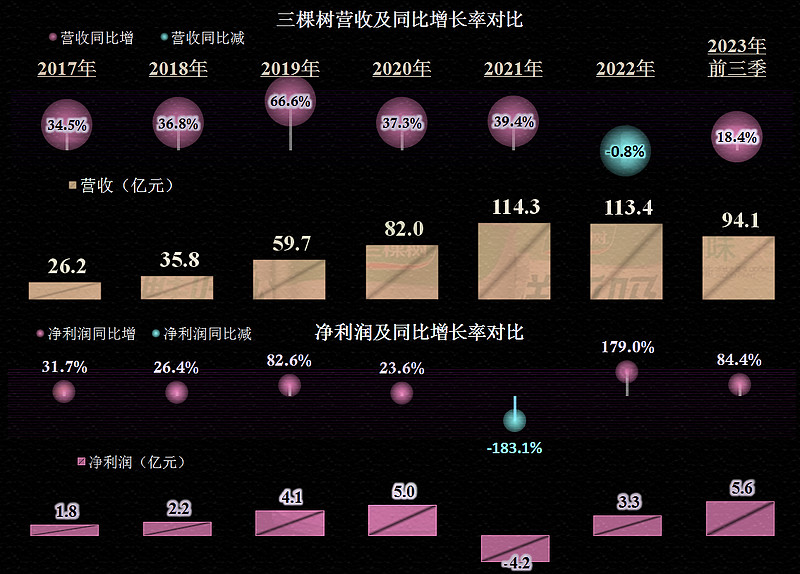

2023年上半年,三棵树的营收同比增长了18.4%,已经开始止跌回升了;净利润就更牛了,前三个季度就达到了5.6亿元,超过了以前任何年度的表现。这不像是行业在下行,倒像是要爆发式增长的节奏。

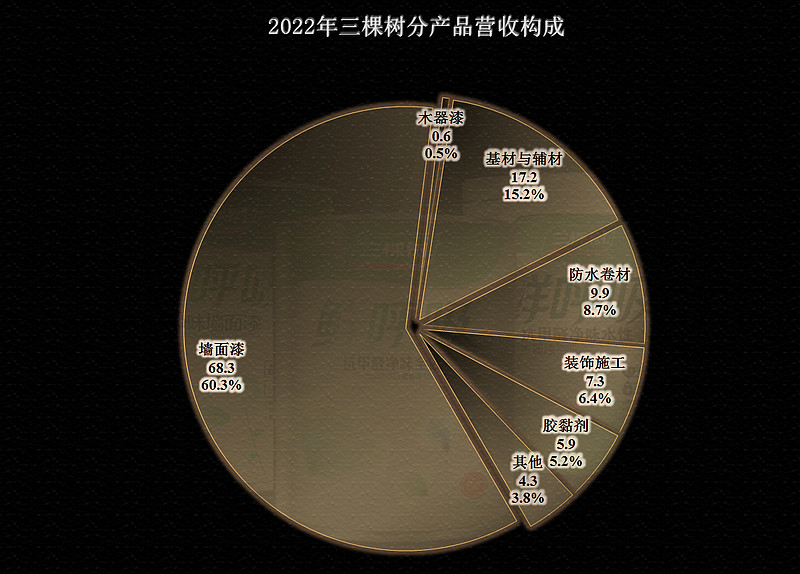

从三棵树最近公布过各产品的营收构成来看,六成多的业务是与“漆”相关的,主要是“墙面漆”;“防水卷材”业务仅占不到一成。上周末刚回了一趟老家,听说县城的装修工作非常繁忙,疫情期间累积的装修需求,还在持续释放之中。这或许就是装修材料类公司的营收和利润都能继续增长的原因吧。

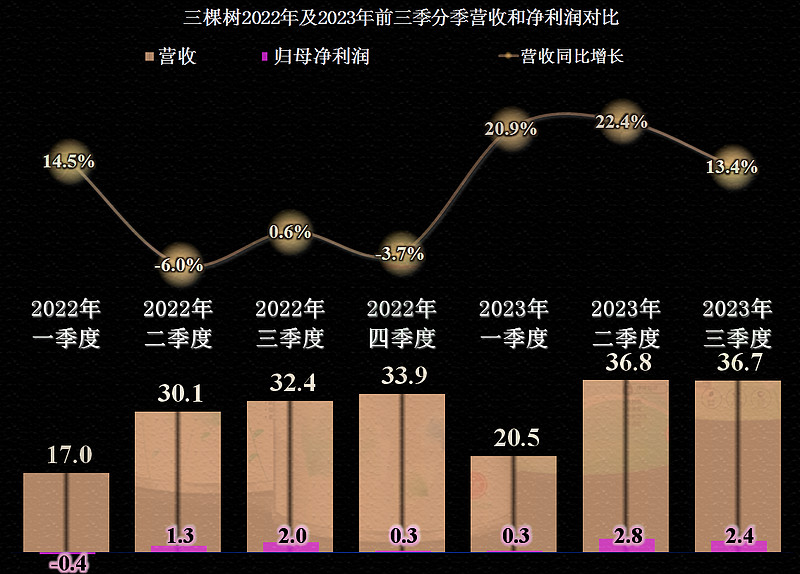

分季度来看,似乎也印证了这种情况,疫情放开后的2023年,营收结束了连续三个季度的萎靡不振,前两个季度都实现了两成以上的增长,三季度的增长有所回落,但仍然达到了13.4%。

一季度可能是受到春节的影响,营收要比其他几个季度低很多,四季度可能又会有年末集中计提减值损失等因素影响,所以盈利集中在二季度和三季度也就正常了。

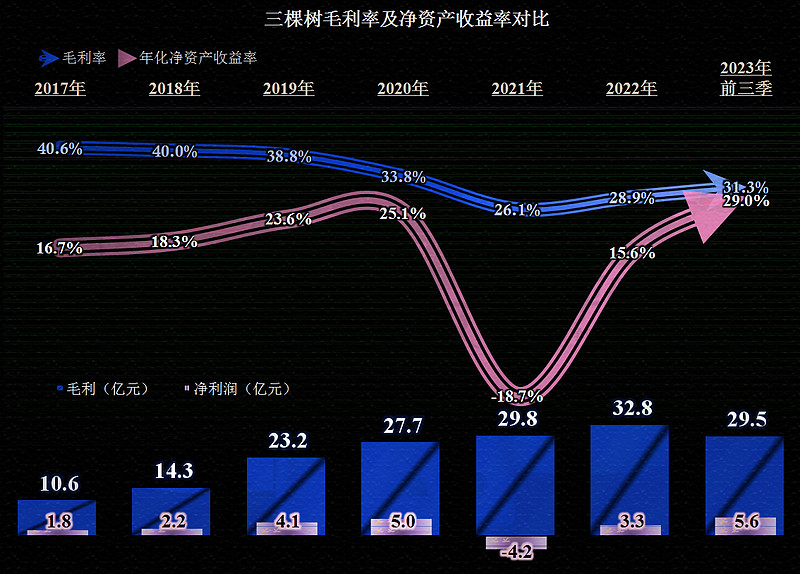

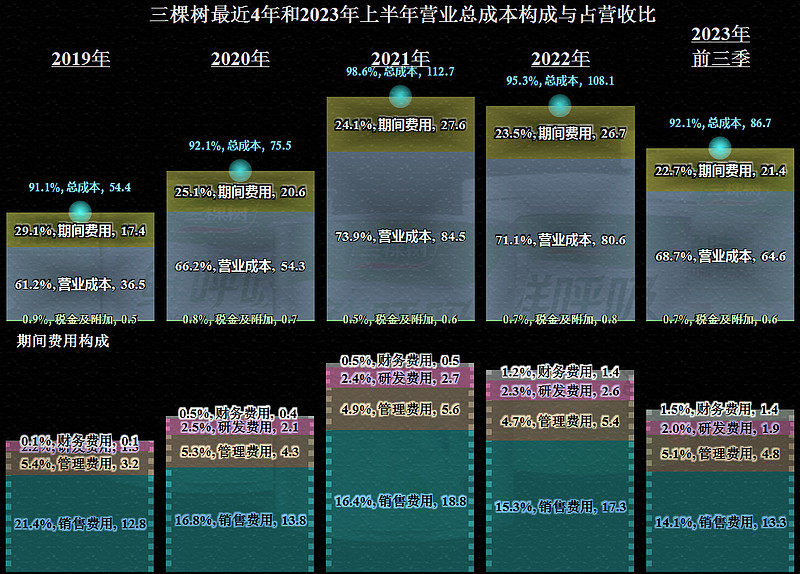

毛利率在2021年达到26.1%的低谷后,持续回升,2023年前三季度,已经恢复至31.3%,这个毛利率水平起码要比九成以上的制造业企业高。

净资产收益率在2022年恢复的基础上,继续恢复,差一点就能发出“葵花宝典”绝招了。由于其四季度的业绩表现一般低于全年平均,估计全年能发“大招”的可能性也不会太大。

墙面漆也是消费品,销售费用是不可能太低的,三棵树的销售费用占营收比近几年略高于15%,2023年前三季度,由于营收的增长,已经不足15%了。再加上其他费用,期间费用占营收比在23%左右。

2021年的主营业务空间只有不到两个百分点,2022年也偏低,2023年前三季度已经恢复至2020年的水平,有大约8个百分点的盈利空间。

分季度来看,一季度的主营业务都是亏损的,其他各个季度中,二季度和三季度的主营业务盈利空间较大。2023年二季度和三季度,平均超过了10个百分点,经营形势恢复得不错。

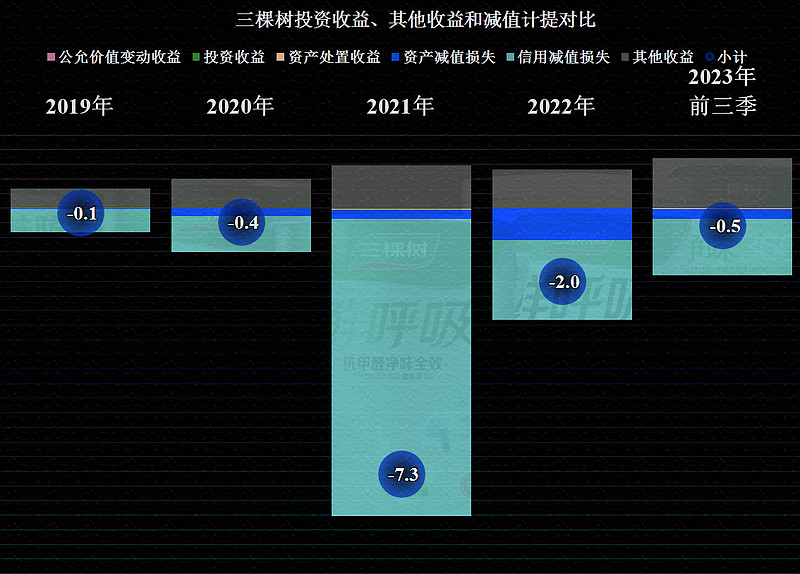

这几年,三棵树的其他收支方面的损失不小,主要集中在2021年,在恒大、融创和蓝光等客户方面,都有坏账方面的损失,显然2021并未提足,2022年还得继续提取。后续要慢慢降下来了吗?不降不行啊,老是上一样的当,要被人经营怀疑能力的。

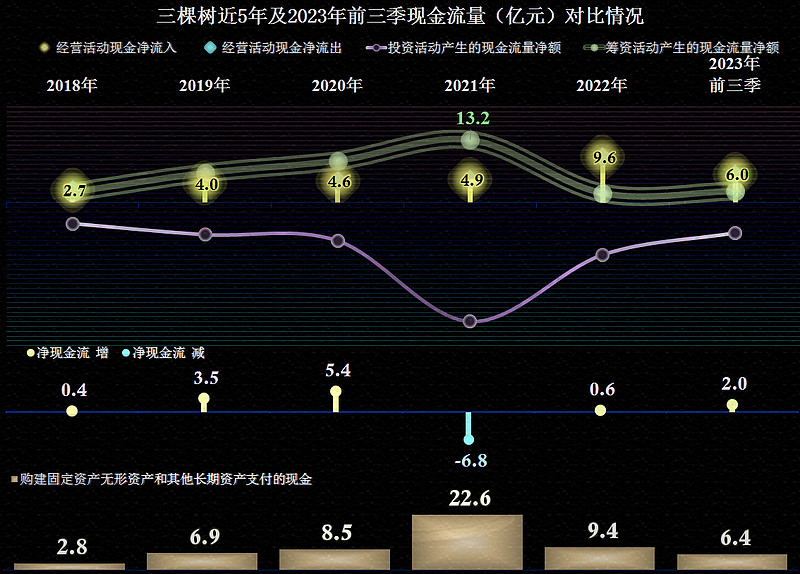

三棵树的现金流量表现还不错,每一年都有较大的“经营活动的净现金”流入,只是其固定资产类的投资很大,显然还需要补充大量融资来解决这类需求。2023年前三季度的营收增长并不意外,毕竟几十亿投下去了,总得落个“响”吧。

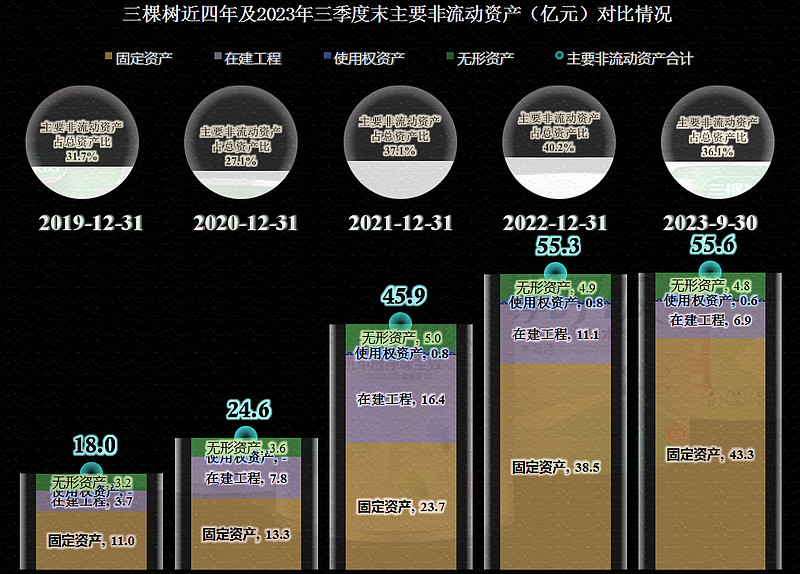

2020年末时,经营性长期资产不到25亿元,2022年末就超过了55亿元,增长了一倍多。这比营收增长还快得多,不用看数据也能猜到,必然会有很多产能被闲置着。不仅是房企们在大干快上,建材类企业们也是对房地产行业一路看“多”的。

“在建工程”总算降下来了,年初的11.1亿元是哪些工程呢?主要是“安徽三棵树涂料有限公司涂料生产及配套建设项目”和“三棵树高新材料综合产业园项目”,两个项目的余额均接近4亿元,其他还一些生产相关的项目。

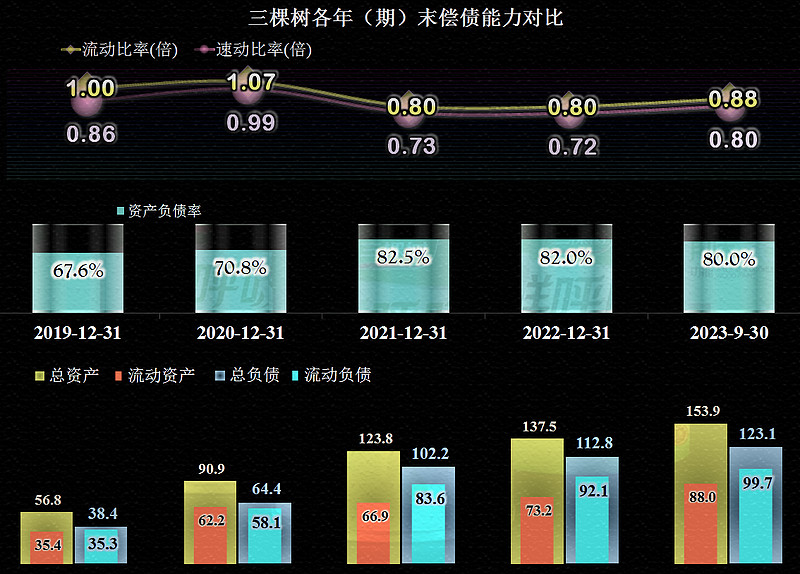

三棵树的长短期偿债能力都比较一般,幸好2023年前三季度的业绩回暖,不然真有可能出现财务风险的。

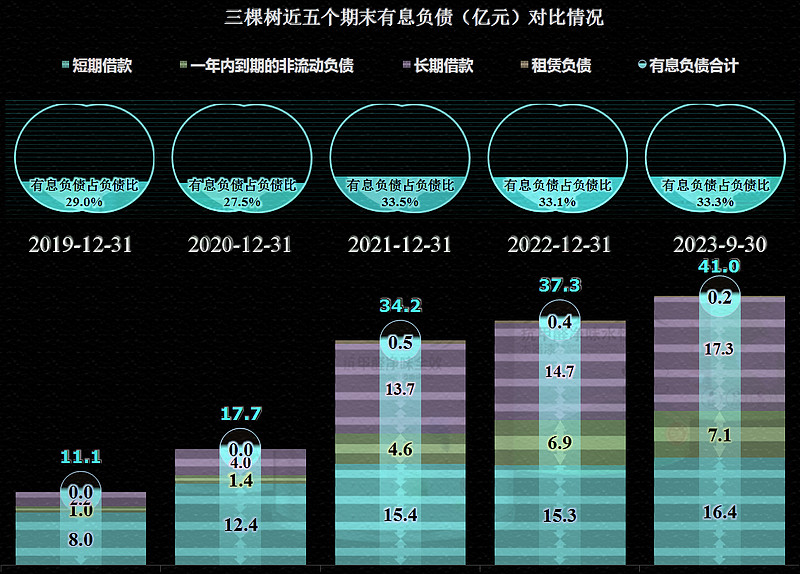

40多亿元的有息负债,有一小半是长期负债,如果后续能持续盈利,这些都不是事儿。如果后续受到房地产行业下行的影响而出现营收下跌,这些负债或许就是不轻的负担。

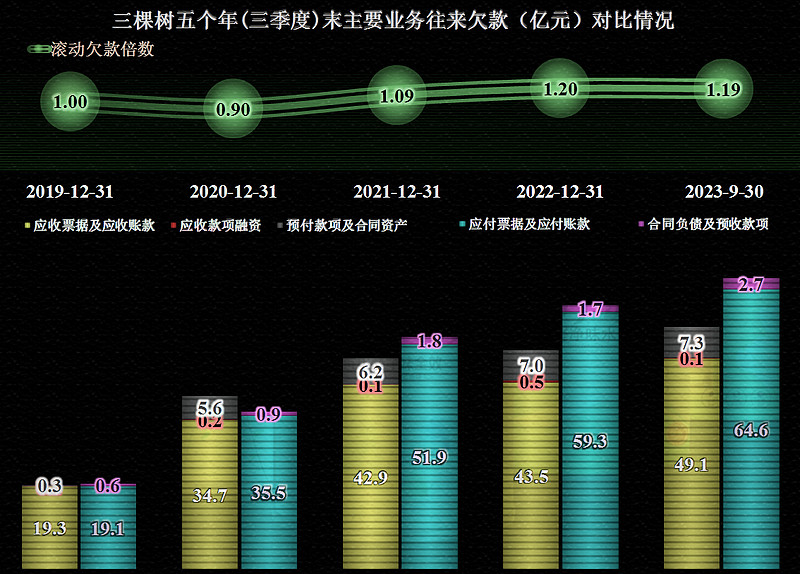

应收类的业务款项,似乎并没有因为前期大额坏账损失的计提而下降,而且越增越高,已经接近50亿元了,虽然可以通过供应链再欠出去,但坏账的风险却是在累积的。前面还在说,人不可能上同样的当,或许受到环境的影响,有时候装傻也要把货卖出去,慢慢再考虑收款的问题。

三棵树的营收增长、毛利率回升,净利润创下历史新高,似乎一切都在变好。但是,持续增长的应收款和有息负债,越来越重的资产和大幅增长的产能,均与现在的经济环境背道而驰。

相互矛盾的因素叠加,要么就是“逆周期”增长,扩大市场份额而重建辉煌;要么就会因为偶然因素的发生而陷于低迷。具体会是什么情况呢?那还得过上一年半载再看。

声明:以上为个人分析,不构成对任何人的投资建议!