不知道下半年,在核污染水排海事件的影响下,水产类公司的经营情况如何?我们就提前来看一下,没有受到影响时,这一行的经营形势,今天就先看国联水产的财报。

湛江国联水产开发股份有限公司(股票简称:国联水产)创建于2001年,2010年7月在深交所创业板上市,是目前中国最大的水产品加工企业。目前已经形成风味鱼系列、小龙虾系列、裹粉系列、快煮系列、火锅系列和米面系列等六大系列预制菜。

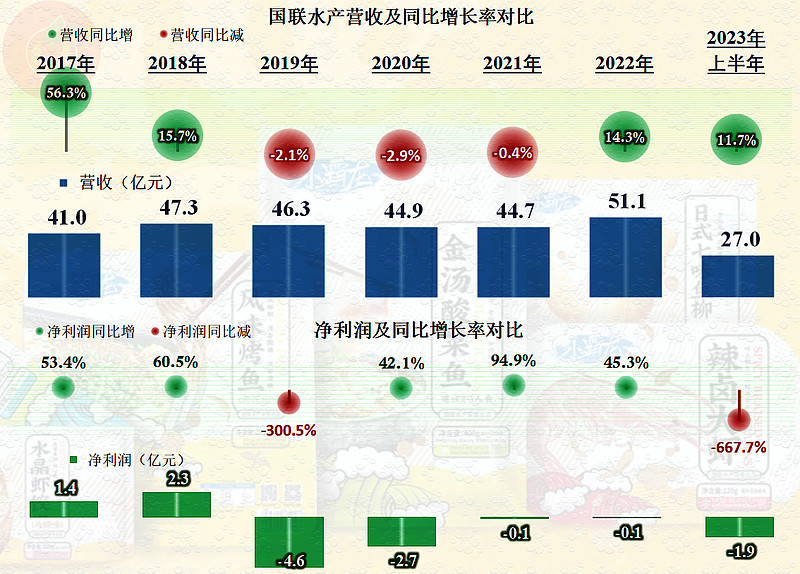

国联水产在2018年及以前的经营形势还是不错的,当时的营收接近50亿元,净利润有2亿元出头。从2019年起,其营收进入了小幅下跌的三年,要知道2019年可没有疫情的影响,而且,就是在该年,发生了大额亏损。

最近四年半,国联水产都处于亏损的状态,哪怕2022年的营收恢复了较快增长,并一举超过了2018年,仍然无法扭亏;2023年上半年,营收仍然是增长状态,不仅没能盈利,亏损反而扩大了。

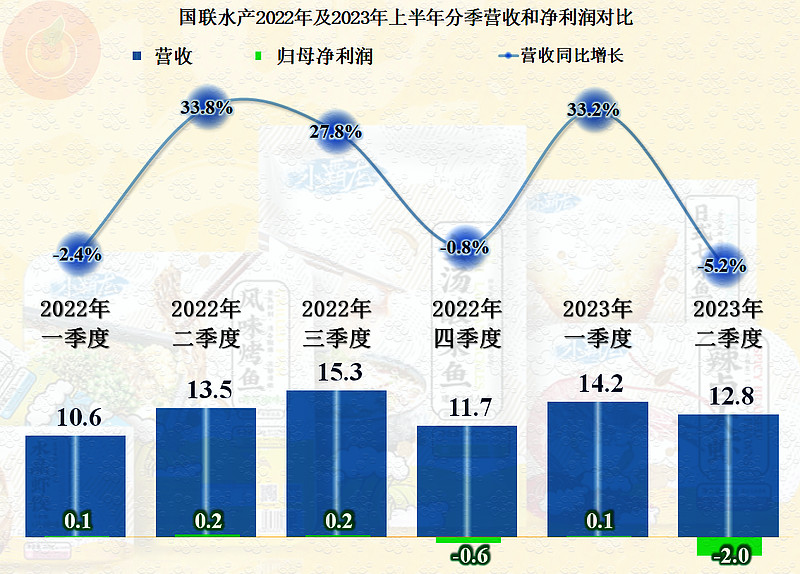

分季度来看,最近六个季度中,三个季度同比有较快增长,另外三个季度是略有下跌的,营收的季度性波动比较大。四个季度是小额盈利,另外两个季度,特别是2023年二季度,出现了大额亏损。

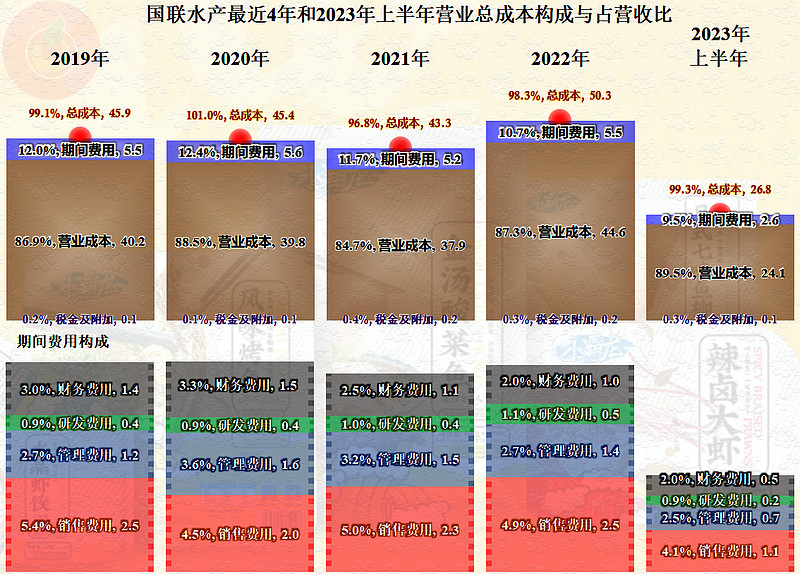

国联水产的主业就是“水产食品”,占营收比超过了95%,另外还有“饲料”等其他产品,占比相对较少。

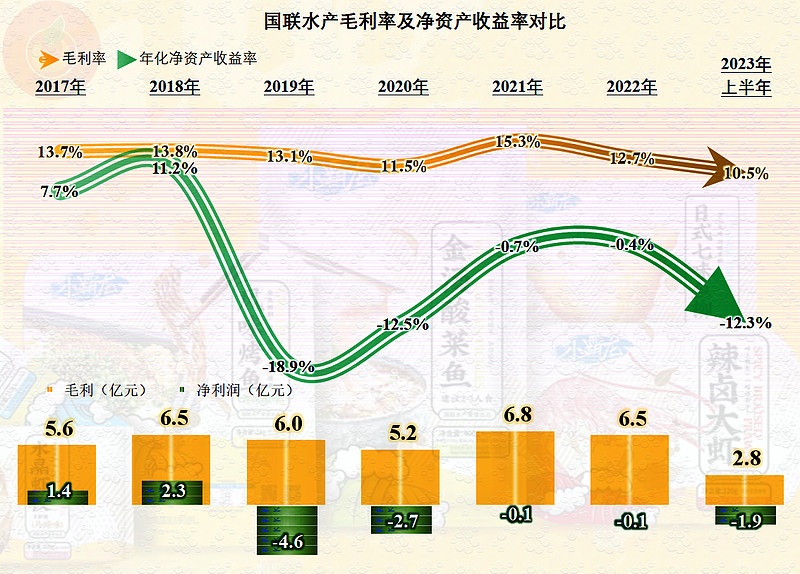

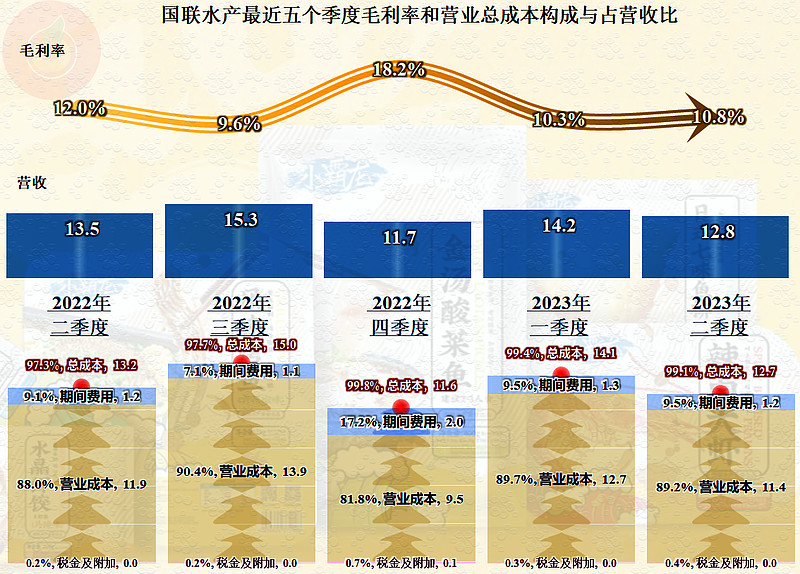

水产这一行的毛利率可不高,最高的2021年也才15.3%,2023年上半年已经跌至10.5%了。虽然毛利率低,但这毕竟还是消费品行业,销售费用一般都不会太低。

销售费用占比在5%左右,占其期间费用的一小半,期间费用的占比为10%出头。这种情况下,其主营业务的空间就非常有限。在最近四年半中,最高的2021年达到了3.2个百分点,其他年份更低,整体上基本就在保本点附近徘徊。

对于这种情况,只有两条路可走,一条是做大营收,摊薄期间费用,另一条是压缩费用,而且还不能明显降低营收。显然,哪一条路都不会好走。

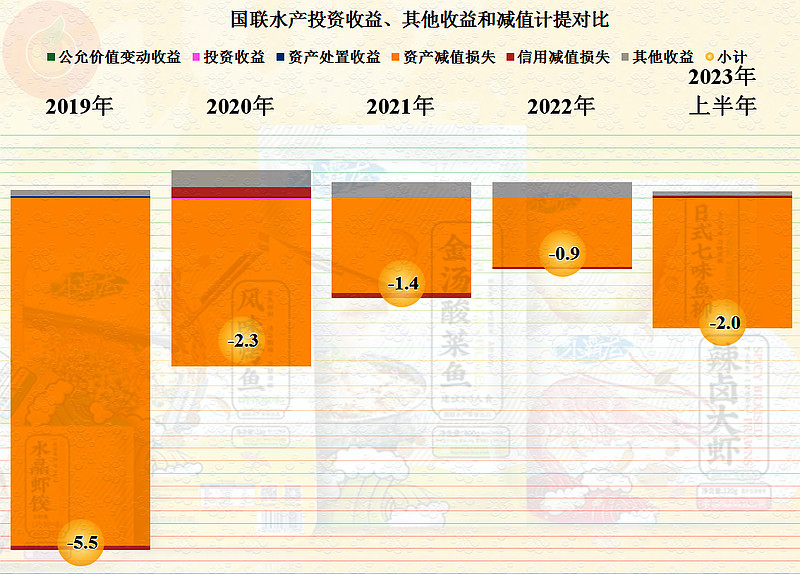

但是,国联水产每一年都有不低的其他损失,主要是“资产减值损失”,这些损失超过了主营业务可怜的那点利润,于是就持续亏损了。

分季度来看,毛利率和期间费用的波动比较大,但主营业务的盈利空间还是比较接近的,那就是六个季度的主营业务都是微利状态。

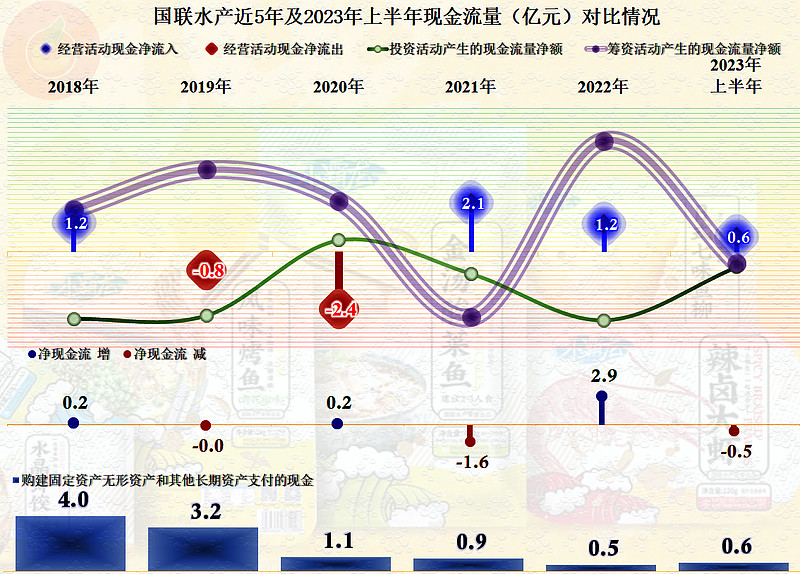

其“经营活动的净现金流”波动比较大,不过最近两年半还都是净流入的状态。在2018-2019年,国联水产固定资产类的投资规模不小,结合着不太给力的“经营活动净现金流”,只有靠融资来补充资金。

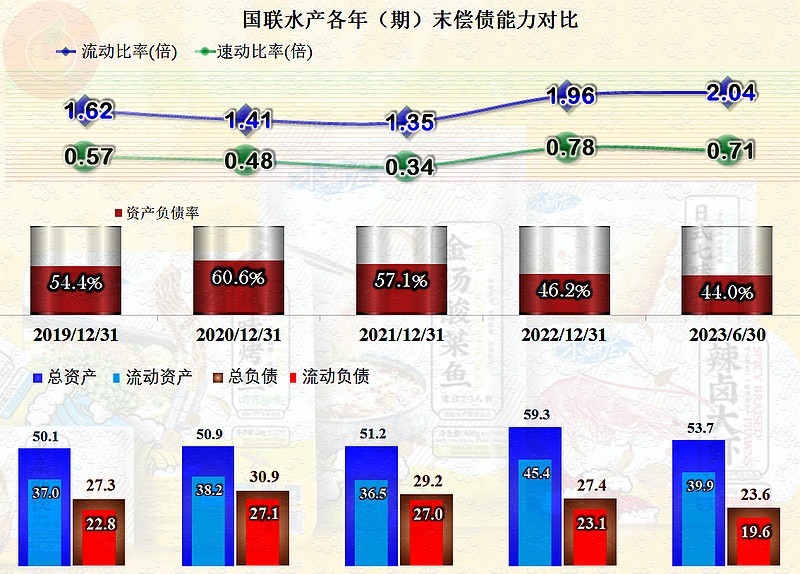

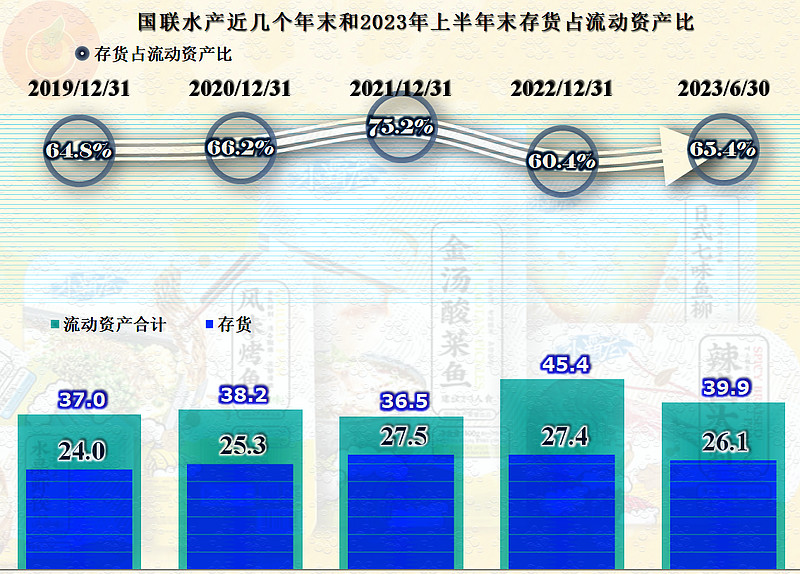

通过融资,2022年末明显改善了上年末已经相当糟糕的“短期偿债能力”。2023年上半年末,长短期偿债能力都还算不错。只是其流动比率和速动比率的差额太大,显然是存货规模太大了。

存货的规模一直都不低,近几年虽然有所增长,但看起来,增长幅度并不太严重,2023年上半年末还略有下降。

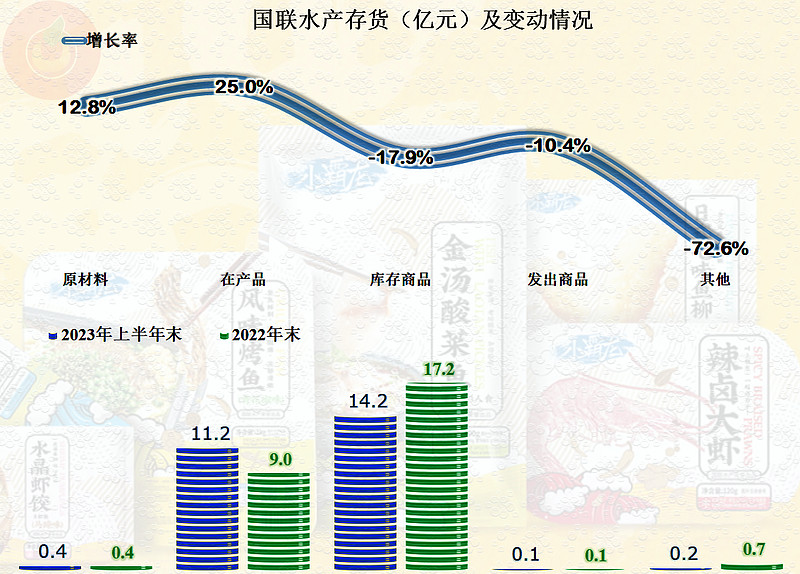

从存货的类别上看,主要是由“库存商品”和“在产品”构成,库存商品有所下降,这一般是销路不错的迹象;“在产品”增加,这一般是生产扩大的原因。也就是说,国联水产的生产能力似乎还在明显提升,下一步是否增长,就取决于市场表现了。

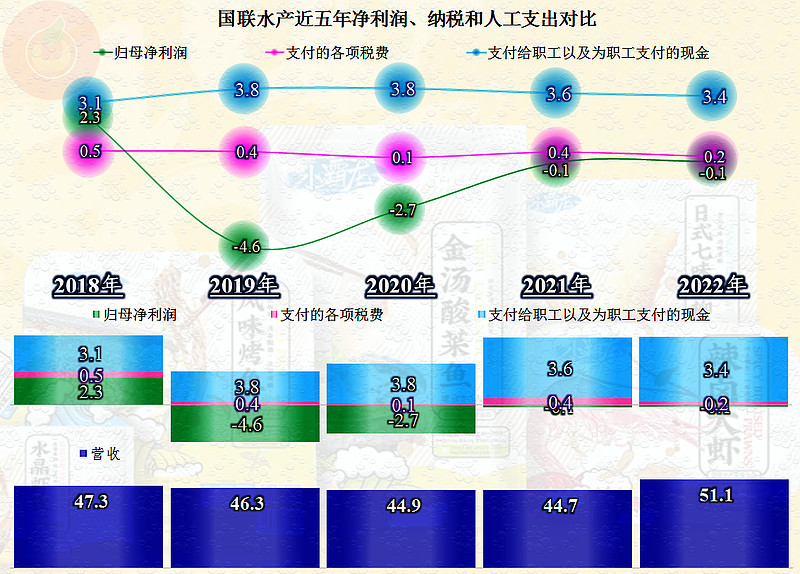

从分配关系上看,薪酬类支出上升后开始了回落,净利润亏损后开始缩小,税收在波动中也处于下行状态。

从国联水产近几年的财务表现看,水产这一行并不好做,甚至是很难经营的。虽然现在核污水的事没怎么提了,但其大概率会对海产品销售造成一定的影响。

对于盈利能力本来就欠佳的水产业,在新环境下,会是什么情况呢?我们也只有年底再看了。

声明:以上为个人分析,不构成对任何人的投资建议!