今天来看一家做香精的上市公司财报,华宝香精股份有限公司(股票简称:华宝股份)前身是华宝食用香精香料(上海)有限公司,成立于1996年6月,2018年3月在深交所创业板上市。

华宝股份拥有“国家企业技术中心”和“博士后科研工作站”,2014-2022年,年销售额均位居行业首位。华宝股份在德国和新加坡设有海外研发中心,在全球7个国家18个城市拥有40余家全资或控股子公司。

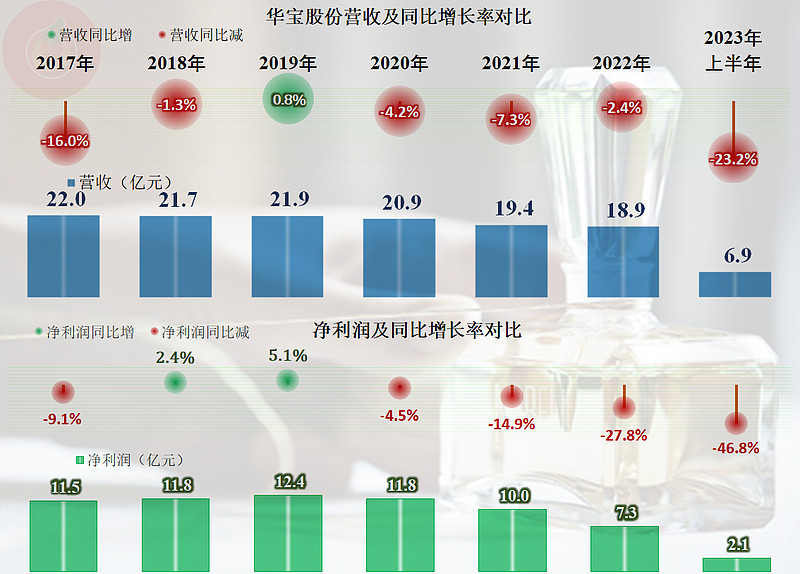

2023年上半年,华宝股份的营收同比下跌了23.2%,净利润下跌了46.8%,两项指标都是连续三年半的下跌,而且在2023年上半年出现了下跌加速的情况。

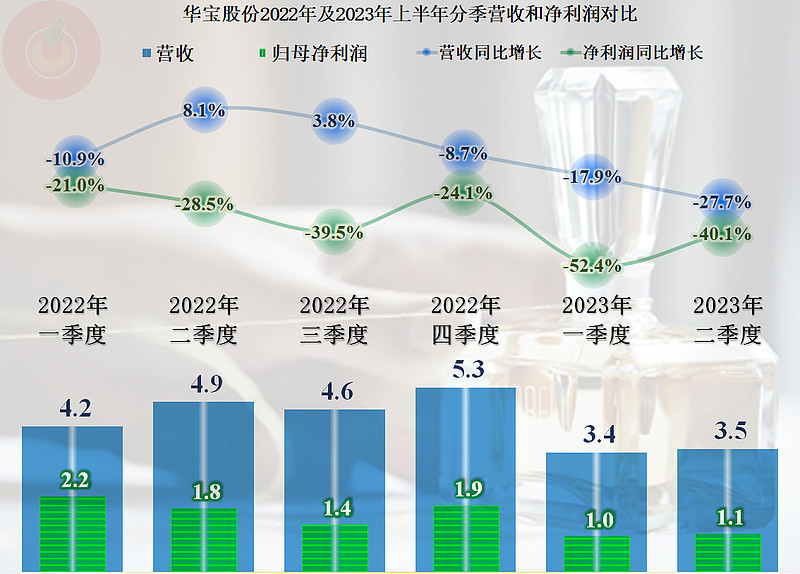

分季度来看,除了2022年二、三季度以外,其他的几个季度的营收同比均在下跌之中,特别是2023年的两个季度,同比下跌幅度在加速。不过仔细看,也受到前期基数不同的影响,似乎又没有想象的那么严重。

净利润的表现就更差了,所有的季度都在同比下跌之中,2023年的两个季度是陷入了螺旋下跌之中,如果不能尽快卡住下跌的趋势,后续形势就比较严重了。

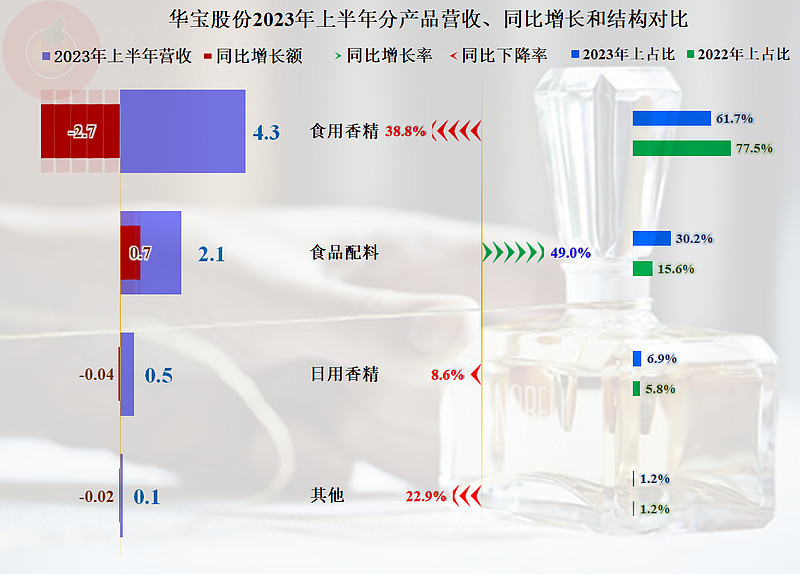

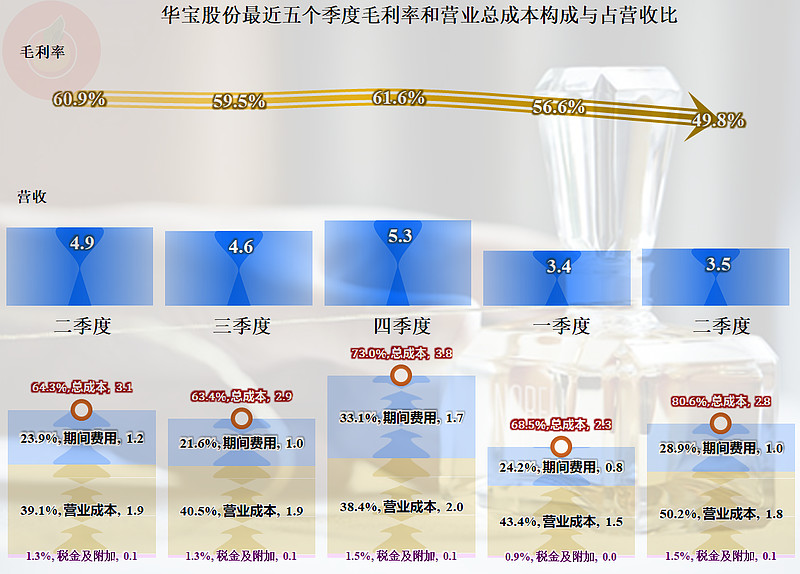

分产品来看,主要就是其核心产品“食用香精”的下跌幅度较大,占比也下降明显。另一大产品“食品配料”的增长还不错,这导致其占比提升了近一倍,达到了三成以上。

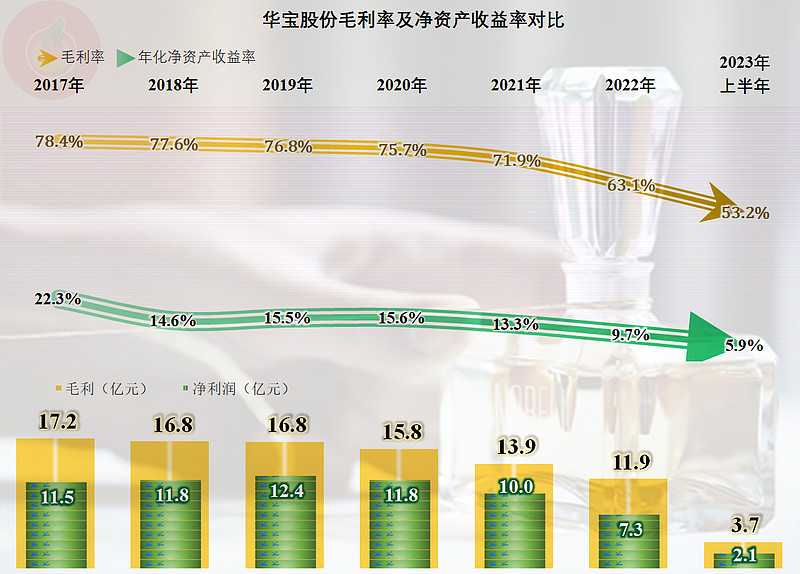

毛利率持续下跌了五年半,最近一年半的下跌在加速,再结合着近几年营收的下跌,双重挤压下,其毛利额的下跌就比较明显。2022年的毛利额和2020年的净利润相当,在这种情况下,业绩不下滑才奇怪了。

不过,就算是持续下跌,53.2%的毛利率也是让很多企业,特别是制造业企业羡慕的水平。如此高的毛利率,如果没有太高的行业壁垒,势必会引来竞争者,这或许是其主动或被动降低毛利率的原因。

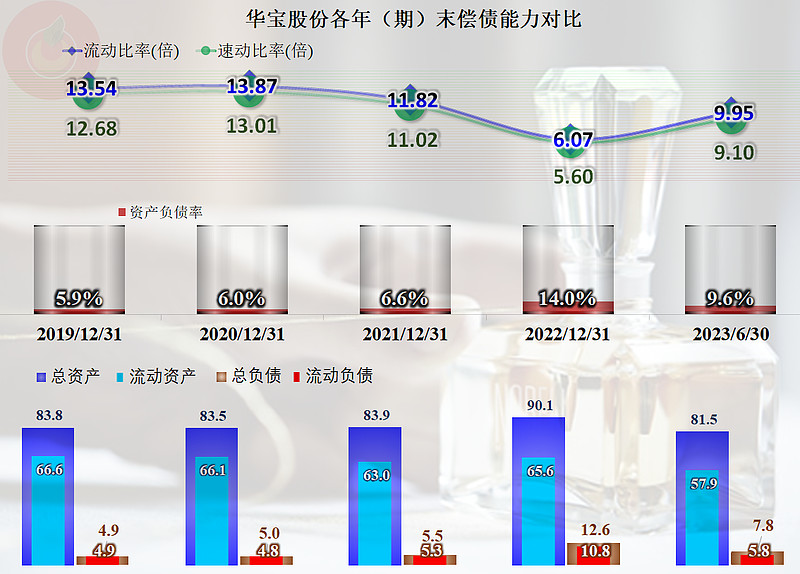

华宝股份的销售净利润极高,部分年份达到了50%以上,但其净资产收益率却并不高,而且也在持续下降之中。原因当然是其资产配置过度,闲置浪费严重。

2019年和2020年,华宝股份的主营业务盈利空间高达六成左右,2021年降到一半左右,2022年只有不到四成,2023年上半年只有两成半了。除了营业成本占营收比上升,实际上就是毛利率下降,还有期间费用占营收比也在上升,双重挤压下,暴利行业也在不断被挤出水分。

分季度来看,各个季度的盈利情况有所波动,2023年二季度不足两成的主营业务盈利空间,最有可能持续至下半年,整体经营形势正在发生较大的变化。

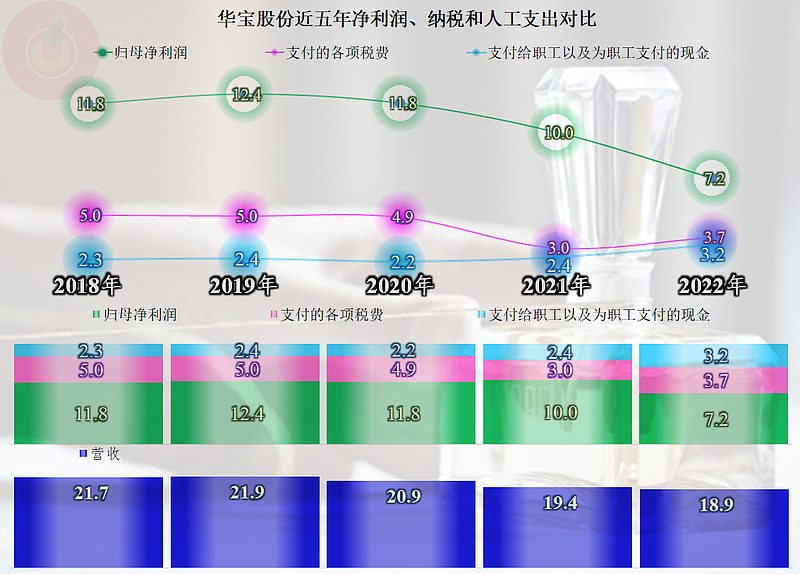

由于其持续大额盈利,现金流量的表现相当不错,经营活动的净现金流持续稳定,投资活动的规模较小。说通俗一点,他们前几年就如同一台小型的印钞机一样。

猜也能猜到,华宝股份的偿债能力极强,资产规模过大,特别是现金类资产就接近50亿元,拿着这些钱又不投资,或者说也没有太好的实体投资,搞些金融类理财之类的,收益又比较低。这样在财务风险方面,显得非常安全,但也严重降低了公司,特别是投资者的股份价值。

当经济进入低速增长阶段以后,很多以前喜欢融资的公司可能需要进行逆操作,也就是大额分红或者回购股份,降低不必要的资金浪费,以此来提升公司价值。

从分配情况来看,净利润最高,但从2019年以后就处于持续下降之中;税收负担处于中间,近两年有所下降;薪酬类支出最低,但稳中有升,特别是2022年增长明显。人工成本的增长,也是华宝股份业绩下降的原因之一。

华宝股份从事的香精行业,是相当赚钱的,前几年甚至是暴利行业,但近几年的营收下跌结合着毛利率下降,其正在从暴利行业向一般行业转换。

华宝股份有着雄厚的资本,应对最恶劣的行业形势也是没有任何问题的;但是,超过经营所需的过多资产,又会带来净资产收益率低的问题。鱼和熊掌不能兼得,对华宝股份也不例外。

声明:以上为个人分析,不构成对任何人的投资建议!