我们接着看经营防水材料的上市公司的财报,科顺防水科技股份有限公司(股票简称:科顺股份)成立于1996年,2018年在深交所创业板上市。

科顺股份是一家以提供建筑防水综合解决方案为主业,产品和服务涉及工程建材、民用建材、建筑修缮、减隔震、抹灰石膏、光伏能源等多个业务板块的建材系统服务商。

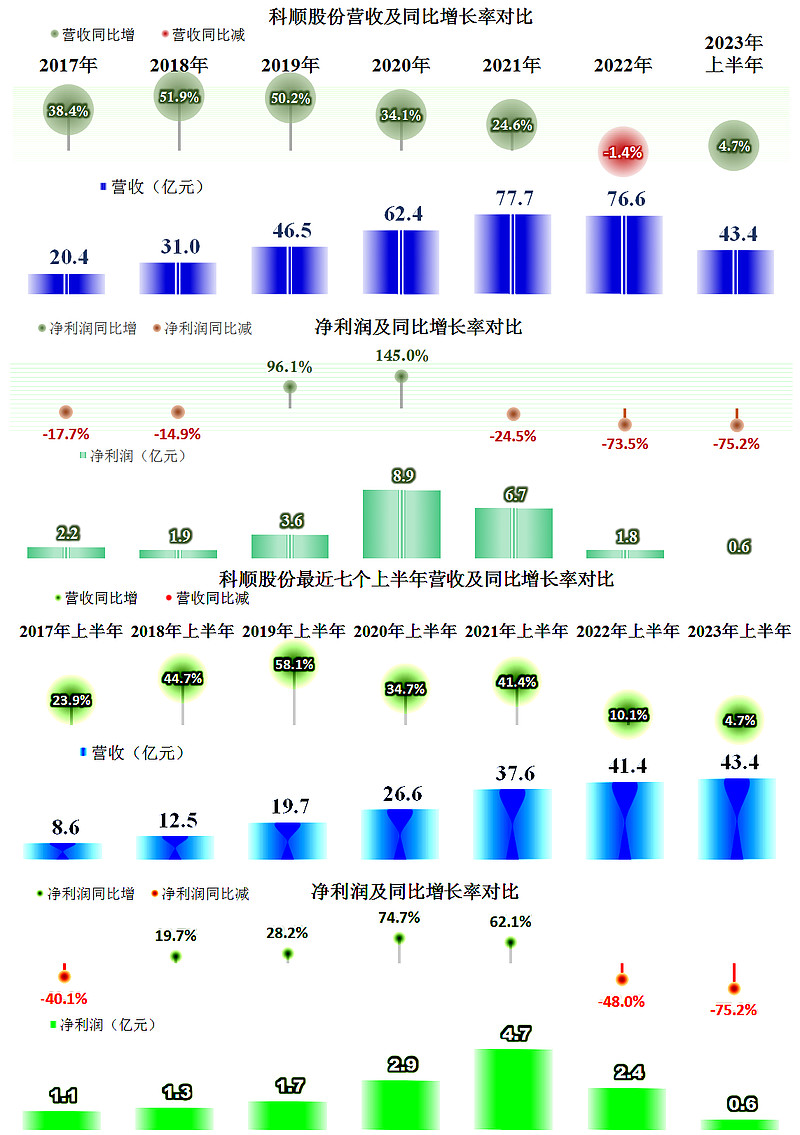

2023年上半年,科顺股份的营收同比增长了4.7%,和凯伦股份一样,均创下了历史新高。但是,其盈利能力无论是同比,还是与2022年全年相比,均出现了较大的下跌,半年净利润甚至创下了从2017年以来的新低。

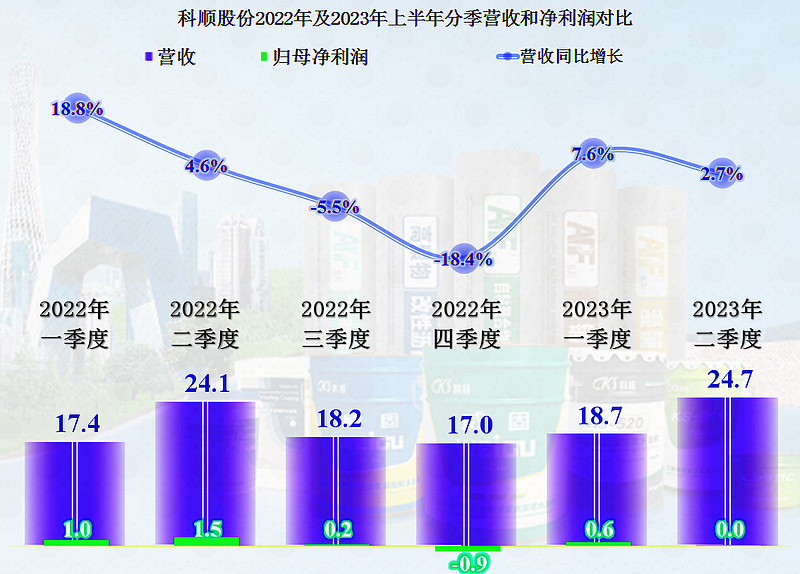

分季度来看,从2022年开始,每个季度的营收同比都在下跌,四季度创下了最大跌幅,在2023年一季度又开始了恢复性增长。这并不存在基数低的问题,所以才会在2023年上半年创下了半年营收的新纪录。

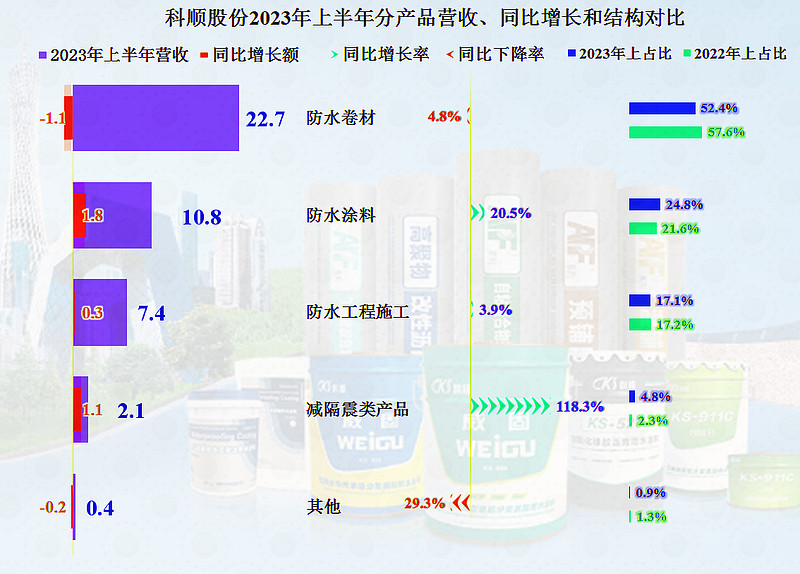

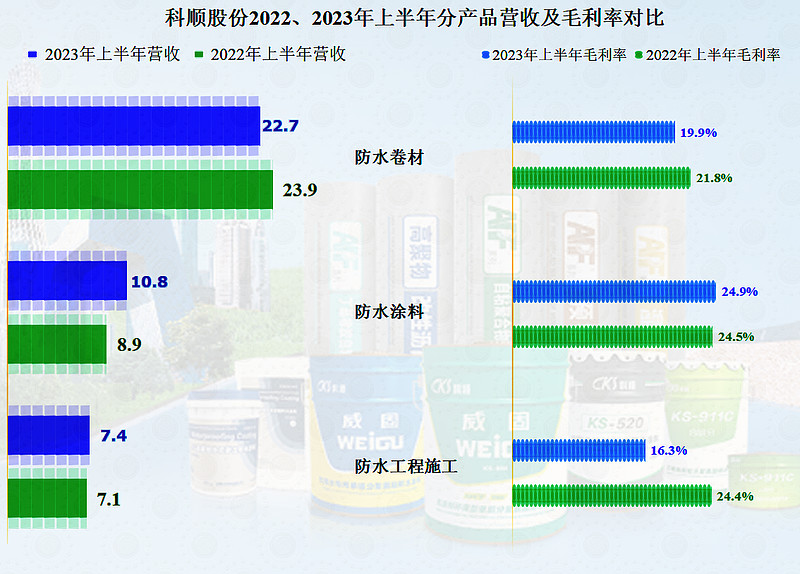

主力产品“防水卷材”的营收下跌了4.8%,而“防水涂料”却增长了20.5%,相抵后,整个防水材料业务还是有所增长的。除了这两项以外,他们的“防水工程施工”也有所增长。增长幅度最大的是“减隔震类产品”,同比增长了1.2倍,这类防水材料以外的业务现在占比仅为4.8%,未来能否成为新的增长动力吗?

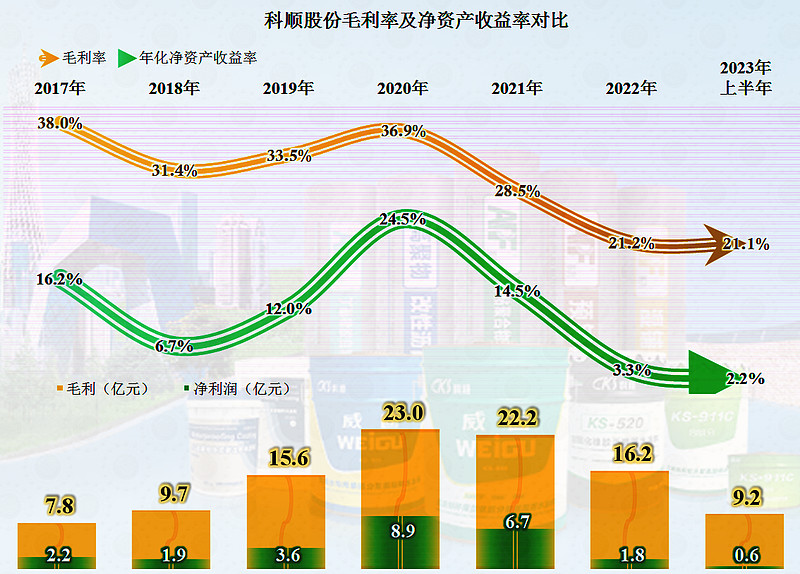

科顺股份的毛利率变化,和凯伦股份的差不多,也是从2020年以后开始了大幅下跌,2023年上半年基本算是稳住了。净资产收益率方面,最近一年半似乎也就是一个定期存款的水平。

分产品来看,同比2022年上半年,主力产品防水卷材的毛利率有所下降,防水工程施工业务的下降更大,防水涂料的毛利率基本稳定。

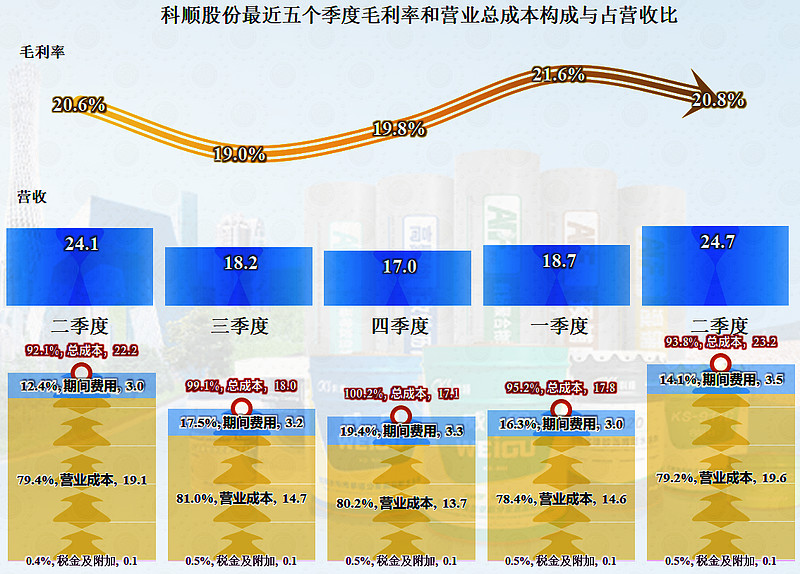

这是由于其季度的毛利率变化较大,2022年下半年的两个季度,毛利率下降明显,在四季度时,主营业务出现了亏损。2023年的两个季度,业务逐步回升,似乎已经度过了本轮下行中最困难的时期。

从最近一年半的情况看,主营业务的盈利空间还是下跌明显的,从10个百分点出头,已经降至不足5个百分点了,业绩回暖只回到了“腰部”,离“头顶”还远着呢。

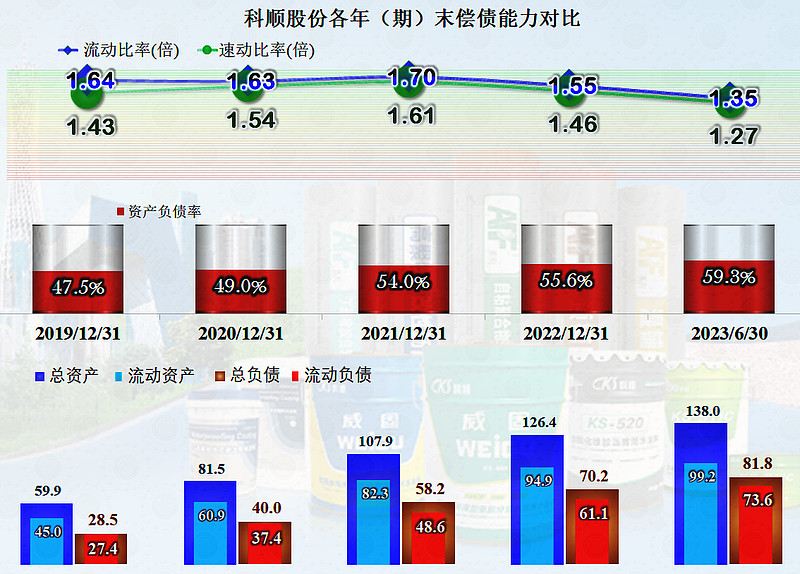

科顺股份的长短期偿债能力都很强,资产的结构也不重,整体上看,应对行业下行风险,他们还是比较从容的。

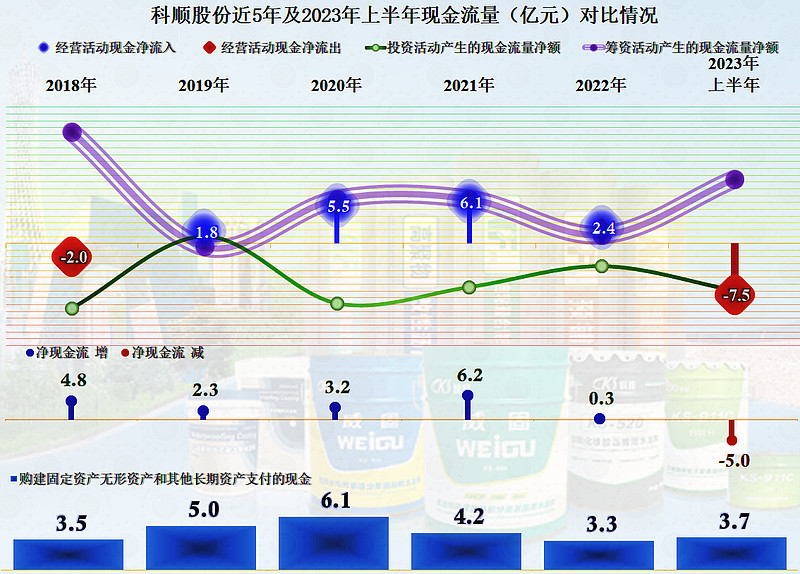

经营活动的净现金流持续稳定,但2023年上半年却出现了异常,净流出了7.5亿元,主要就是应收项目的增加导致的,这或许也可以看出,防水材料这一行的形势仍然不是那么稳定。

每一年,科顺股份都有规模不小的固定资产类投资,实际上把其经营活动的净现金流也消耗得差不多了,为此他们还需要进行一定规模的净融资来补充。

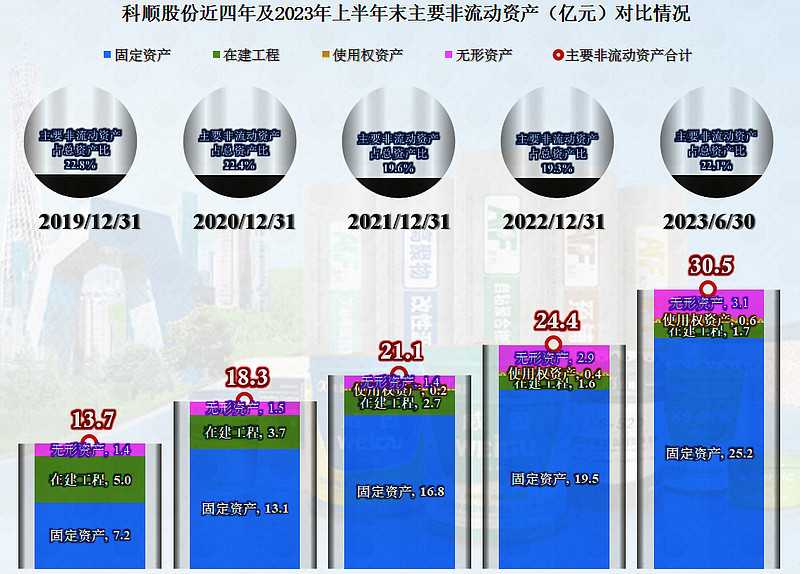

科顺股份的经营性长期资产是持续增长的,这当然会增加产能和丰富产品线。在建工程的规模2023年初和年末都比前几年下降明显,在前期项目大量完工后,他们也在适当降低这类投入,要留着较多的余粮来过冬了。

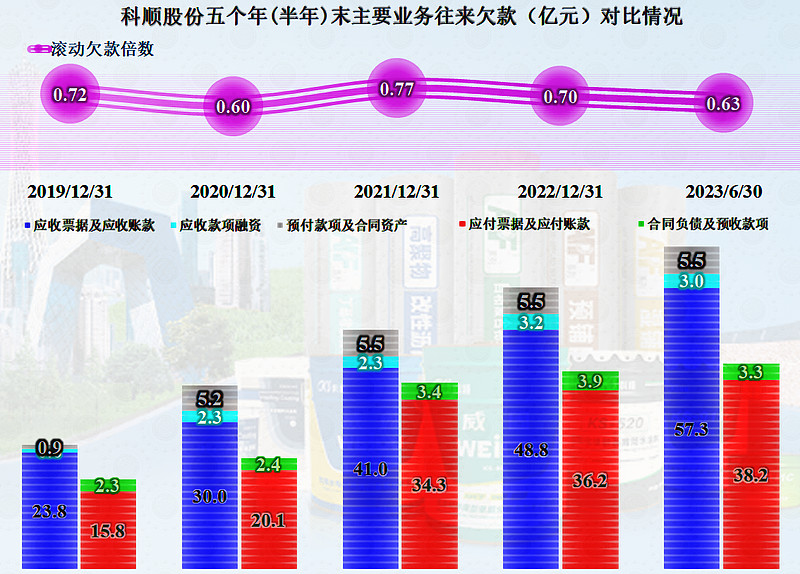

应收票据及应收账款持续增长,特别是2023年上半年增长了8.5亿元,达到了57.3亿元,差不多是大半年的营收规模了。增长的应收款项,必然会带来坏账的风险,特别是在现在的房地产行业形势下,真不知道哪个客户是靠得住的。

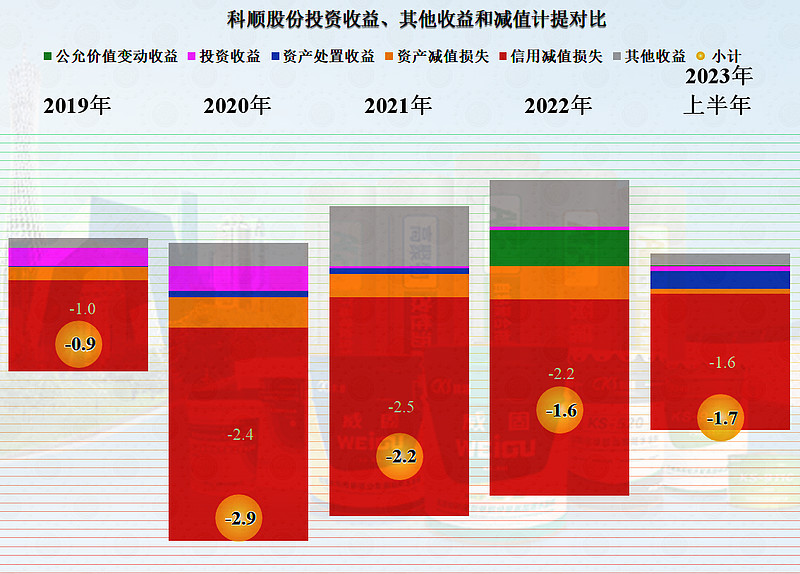

这当然不是说说而已,仅2023年上半年的信用减值损失就高达1.6亿元,大有全年要“创下新高”的趋势。

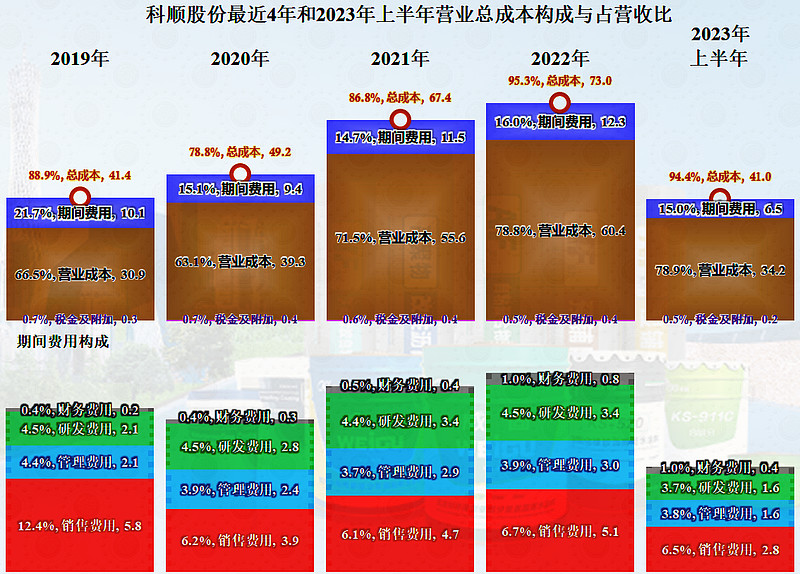

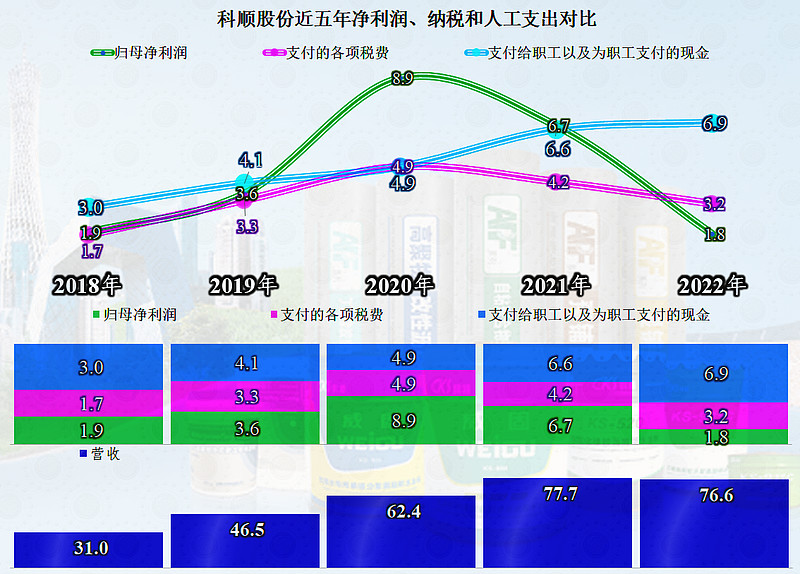

从分配情况看,员工薪酬类支出持续增长,与营收基本同步,税收和净利润的波动相对较大,在2022年“超速”增长后,开始回落,税收的累计增长水平略低于营收,净利润跌回比四年前略低的水平。

科顺股份和凯伦股份一样,基本走出了本轮行业下行的最低谷,但盈利能力离峰值年份还有较大距离。固定资产的规模越来越大,产能和产品线也越来越丰富,投入是增加了,但产出却面临很大的不确定性。

声明:以上为个人分析,不构成对任何人的投资建议!